Så kallad ”smartbeta” blir allt mer populärt att tala om och även att investera i. Men vad är det, och finns det någon grund för själva tanken bakom smartbeta och de strategier som ryms inom den? Läs detta innan du fattar beslut om att välja mellan en indexfond eller en smartbeta-indexfond, för i båda fallen väljer du bort något (eller annorlunda sagt, byter en risk mot en annan).

Jonas sammanfattar

Beta är ett annat ord för hela eller en del av marknaden, till exempel ”aktier” eller ”svenska aktier”. Som ordet smartbeta skvallrar om så försöker man då skapa något som är smartare än marknaden, det genom att skapa formler som avviker från index genom att köpa mer av vissa bolag och därmed mindre av andra. De mest kända exemplen är värdebolagsstrategi (mer av bolag som verkar lågt värderade i förhållande till sina tillgångar) och momentumstrategi (mer av bolag som ökat mycket i börsvärde den senaste tiden). Båda dessa strategier skapar alltså en avvikelse från det vanliga sättet att definiera vad index/marknaden är (en viktning baserad på företagens marknadsvärde).

Så, vad blir resultatet av det? Tittar vi på data sen 1997 (vilket vi bör tillägga är ganska kort) så ser vi att en värdestrategi har gått marginellt sämre än marknaden och en momentumstrategi har gått märkbart bättre. Men det viktiga att komma ihåg är att det är historisk data, och om du köper en fond idag så är det inte historien du bryr dig om utan framtiden, hur din fond kommer att gå.

Betyder det att man ska eller inte ska köpa värde, momentum eller någon annan smartbetastrategi? Det går inte att svara på så enkelt, utan det viktiga är att du förstår vad du satsar dina pengar på (och vad du väljer bort); köper du en indexfond med momentum- eller värdebolagsstrategi så satsar du på att dessa strategier kan vara just smartare än snittet av hela marknaden. Och därmed väljer du även bort att tro på snittet. Det finns inget fel eller rätt här, men du måste vara medveten att du inte bara väljer något – du väljer även bort något, och det är inte bortom allt rimligt tvivel att det ena är bättre än det andra. Så lyssna inte för mycket på de som är ”helt säkra” på varken detta eller något annat i finans, för i slutändan säljer de bara andra risker, inte magiskt bättre lösningar.

Anders djupdyker

Beta är marknaden och marknaden är marknadsvärdesviktad

Beta är synonymt med marknadens risk och avkastning. Marknaden kan liknas vid en portfölj av finansiella tillgångar där varje värdepappers procentuella vikt speglar dess relativa betydelse för marknadens storlek. Marknaden går inte att äga (eftersom den redan ägs kollektivt av alla investerare), men det gör ett index som är sammansatt på ett liknande sätt som marknaden. T.ex. via en indexfond. Faktum är att prisbelönt finansforskning[^n] pekar på att några breda, marknadsvärdesviktade indexfonder, kombinerade med riskfri ränta på ett sätt som passar personlig riskvilja (och möjlighet att ta risk) är det optimala placeringsalternativet för de allra flesta människor och företag. Trots detta har akademiker och praktiker länge ifrågasatt om marknadsvärdesviktning verkligen är den optimala viktningen av värdepappren i ett index. Enter smartbeta. Ibland ”alternativbeta”. Ibland ”fundamentalbeta”.

Faktorer

Smartbeta är en eufemism av det välkända (men erkänt tristare namngivna) finansfenomenet ”faktor” som myntades inom forskningen redan på 70-talet[^n]. En faktor är ett visst gemensamt karaktärsdrag hos en grupp tillgångar – en minsta gemensamma nämnare – som visat sig vara viktig för att förklara deras historiska risk och/eller avkastning. Till exempel marknadsvärde (”storlek”), värderingsnivå (”värde”) och den senaste tidens prisutveckling (”momentum”). Finansforskningen har visat att vissa sådana faktorer har varit förknippade med historisk överavkastning i förhållande till den breda marknadens utveckling (värde och momentum till exempel) så som den uppmätts under längre tidsperioder. Sådan överavkastning har i vissa fall förklarats av den högre konjunkturkänsligheten (värde) hos de tillgångar som fungerat som proxy för faktorn i fråga och i andra fall av ren investerarirrationalitet (momentum)[^n].

Smartbetaindex

Ett visst karaktärsdrag går inte att investera i, men det gör ett värdepapper som uppvisar det. Det är precis vad ett smartbetaindex syftar till - att vara en portfölj av värdepapper som betonar sagda karaktärsdrag så som det definierats av indexkonstruktören. För att åstadkomma sådan "smartare" marknadsexponering skiljer sig indexkonstruktörens urvalskriterier, viktningsschema och rebalanseringsstrategi åt från den relativt enkla processen att skapa och underhålla ett marknadsvärdesviktat index (som innehåller samtliga värdepapper i den marknad som indexet syftar till att spegla, med vikter som automatiskt justeras i takt med att värdepapprens marknadsvärden förändras).

Smartbetaindex jämfört med marknadsvärdesviktade index

Sammansättning

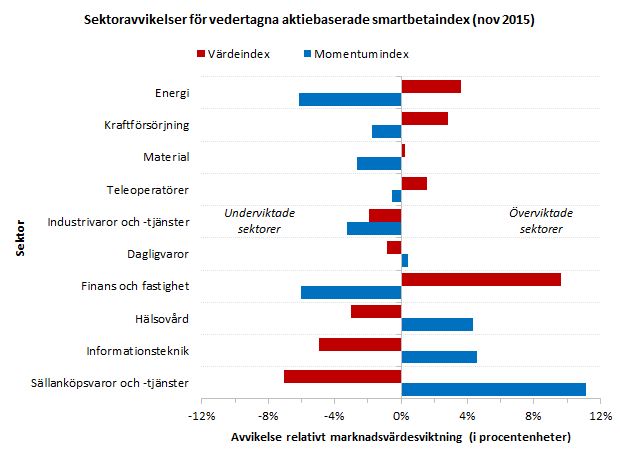

De olika indexkonstruktionsteknikerna får konsekvenser för indexens struktur. Följande är ett exempel på hur sammansättningen hos två vedertagna (globala) aktiebaserade smartbetaindex (värde- och momentum) skiljer sig åt från ett marknadsvärdesviktat index i termer av sektorindelning idag:

Källa: MSCI

Jämfört med det marknadsvärdesviktade indexet viktar värdeindexet aktier i proportion till olika mått på fundamentalt värde (bland annat bokfört värde på eget kapital) medan momentumindexet viktar aktier i proportion till deras prisutveckling den senaste tiden (bland annat prisutvecklingen de senaste tolv månaderna). Just nu är en konsekvens av dessa olika viktningsscheman att värdeindexet överviktar aktier inom energisektorn då många aktier inom sektorn fallit i pris den senaste tiden i spåren av det sjunkande världsmarknadspriset på råolja (samtidigt som t.ex. bokfört värde på eget kapital inte sjunkit i samma utsträckning). Och eftersom en inneboende egenskap hos lågt värderade aktier är att de fallit i pris underviktar momentumindexet istället dessa. På så vis påminner indexen om varandras spegelbilder.

Resultat

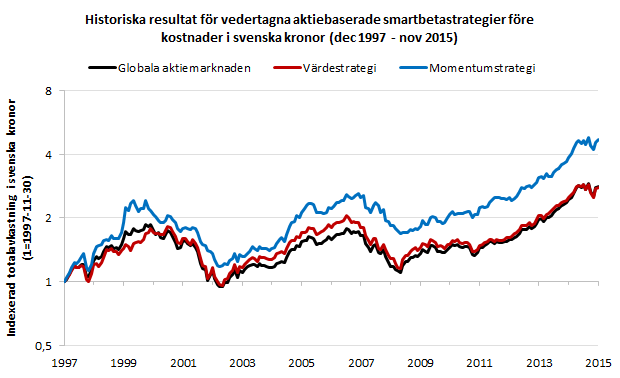

Som en följd av att smartbetaindex förstärker exponeringen mot ett visst karaktärsdrag kommer deras risk och avkastning att skilja sig åt från traditionellt marknadsvärdesviktade index. De senaste 18 åren har t.ex. en (global) aktiebaserad värde- och momentumstrategi presterat enligt följande jämfört med aktiemarknaden som helhet:

Källa: MSCI, Riksbanken

Alla tre strategierna har toppar och dalar vid samma tillfällen och ett övergripande mönster som är identiskt vilket bekräftar att de baseras på samma tillgångsslag – aktier i det här fallet. Värdestrategin har i genomsnitt presterat en marginellt sämre avkastning än den globala aktiemarknaden till en högre risk (mätt som både volatilitet och aktiv risk där det senare måttet fångar upp graden av avvikelse från marknadens utveckling, eller uttryckt på ett annat sätt, graden av "aktivitet" - ju högre, desto mer aktiv och vice versa), medan momentumstrategin i genomsnitt har presterat en avsevärt högre avkastning än den globala aktiemarknaden till en högre risk (mätt som både volatilitet och aktiv risk). Ingen värdepremie de senaste 18 åren med andra ord, men väl en momentumpremie, till priset av högre risk.[^n]

Smartbeta är ingen gratislunch

Smartbetaindex är regelstyrda aktiva investeringsstrategier. Räkna med att de presterar annorlunda - ibland bättre, ibland sämre (och ibland bättre eller sämre under utdragna tidsperioder) - än traditionellt marknadsvärdesviktade index eftersom de är annorlunda sammansatta. Är det dåligt? Inte nödvändigtvis. Men innan du - proffs eller glad amatör - satsar dina (eller någon annans) surt förvärvade slantar på att marknaden har fel genom att investera i en ”smartare” strategi bör du fråga dig själv om den är förknippad med en hållbar riskpremie, under vilka förutsättningar den är det och hur länge du är beredd att vänta innan den riskpremien materialiseras. Värdeinvesterare har fått vänta i 18 år.

Ha en riktigt trevlig jul så ses vi 2016! :)

/Anders

Noter

Referenser

Asness, C., Moskowitz T. & Pedersen, L. (2013) "Value and Momentum Everywhere", Journal of Finance

Carhart, M. (1997) "On Persistence in Mutual Fund Performance", Journal of Finance

Fama, E. (1970) "Efficient Capital Markets: A Review of Theory and Empirical Work", Journal of Finance

Fama, E. & French, K. (1992) "The Cross-Section of Expected Stock Returns", Journal of Finance

Lintner, J. (1965) "Portfolios and Capital Budgets", the Review of Economics and Statistics

Mossin, J. (1966) "Equilibrium in a Capital Asset Market", Econometrica

Ross, S. (1976) "The arbitrage theory of capital asset pricing", Journal of Economic Theory

Sharpe, W. (1964) "Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk", Journal of Finance

Treynor, J. (1961), "Market Value, Time, and Risk", Opublicerat manus