Hög avkastning går inte att kombinera med låg risk. Men det går att få en bra balans mellan avkastning och risk. Det får man genom att skapa en portfölj. I det här inlägget tittar vi på en av grundförutsättningarna för en bra portfölj: Olika tillgångsslag som inte rör sig i takt med varandra.

Sammanfattning

Det går inte att uppnå hög avkastning till låg risk, och att påstå motsatsen pekar oftast på okunnighet eller falsk marknadsföring. Men ofta kan man faktiskt sänka sin risk utan att sänka sin förväntade avkastning eller, vice versa, att höja sin avkastning utan att sänka sin risk.

Det görs genom att kombinera olika tillgångsslag i ett samlat, genomtänkt sparande – en portfölj. Om tillgångsslagen i portföljen brukar röra sig på olika sätt vid samma tillfälle, till exempel genom att det ena går upp när det andra går ner, så har de nämligen en riskutjämnande effekt på varandra samtidigt som båda förväntas öka i värde på lång sikt. Ett vanligt exempel är portföljer som kombinerar aktier med obligationer (räntepapper), något som vi för den intresserade ger räkneexempel på senare i den här bloggposten.

Vi på Opti jobbar aktivt med att börja erbjuda skapande av smarta portföljer i appen. Genom att kombinera ännu fler tillgångsslag så kan en ännu mer effektiv risk/avkastning uppnås, något som vi tänker göra tillgängligt för alla sparare, även de av oss som inte har tid att lägga timtal på research varje månad. Så skaffa appen, and stay tuned :)

Längre

Alla placerare är olika, men något som kännetecknar de flesta av oss är att vi föredrar mer avkastning framför mindre och att vi vill att den avkastningen ska vara pålitlig, stabil och inte föremål för osäkerhet. Så; hög avkastning och låg risk. Det är vad de flesta av oss gillar.

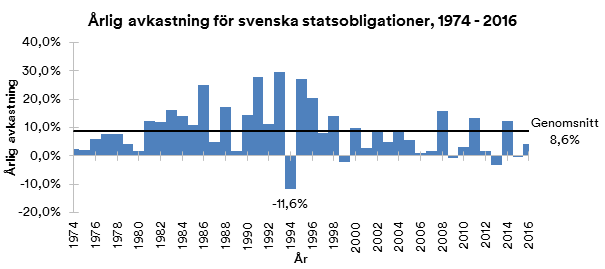

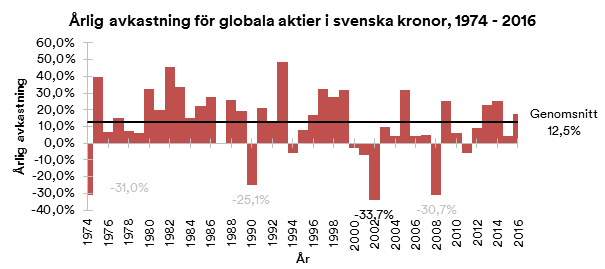

Aktiemarknaden och räntemarknaden står tillsammans för en stor del av världens kapitalmarknad. Historiskt har en upplevelse i respektive marknad varit olika varandra. Ungefär så här har det sett ut sedan början av 70-talet. Vi låter den svenska statsobligationsmarknaden representera räntemarknaden medan den globala aktiemarknaden, inklusive tillväxtmarknader sedan 2001 får representera aktiemarknaden.

Om vi utgår från att alla utdelningar och räntebetalningar återinvesterats så var snittavkastningen per år i räntemarknaden cirka 8,6 % per investerad krona, medan den för aktiemarknaden var cirka 12,5 %. Så, i snitt var en aktieinvestering mer lönsam än en investering i statsobligationer.

Men det är inte hela bilden. Marknaderna skilde sig även åt med avseende på stabiliteten i den uppnådda avkastningen. Det vill säga de tog olika vägar för att nå slutmålet.

Till exempel var den värsta årliga nedgången på räntemarknaden 11,6 % (år 1994), medan den värsta årliga nedgången på aktiemarknaden var 33,7 % eller nästan tre gånger så djup (år 2002). Tre andra år uppvisade aktiemarknaden värdefall på minst 25 % (år 1974, år 1990 och år 2008), så det är uppenbart att statsobligationer uppvisade en större stabilitet i den årliga avkastningen jämfört med aktier.

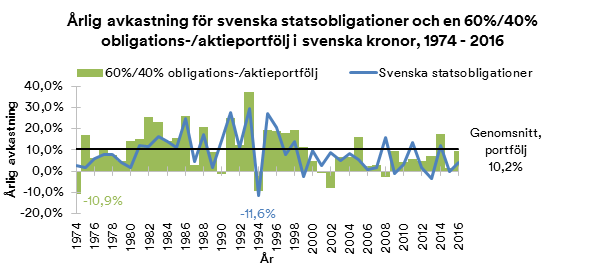

Låt oss anta att vi skapar en portfölj genom att investera 60 000 kronor i räntemarknaden och 40 000 kronor i aktiemarknaden, till exempel genom att köpa två indexfonder (på Opti tror vi generellt att indexfonder är det bästa sättet att äga olika tillgångsslag och marknader) gjorda för att följa dessa två marknader på deras resa upp och ner.

År 2016 steg räntemarknaden 4,1 % medan aktiemarknaden steg 17,5 %, så årsavkastningen på en sådan 60 %/40 %-portfölj (utan hänsyn tagen till avgifter) skulle ha varit:

0,60 * Avkastningen på räntemarknaden + 0,40 * Avkastningen på aktiemarknaden

= 0,60 * (4,1 %) + 0,40 * (17,5 %)

= 9,4 %

9,4 % är högre än avkastningen på räntemarknaden och lägre än avkastningen på aktiemarknaden samma år. Oundvikligen ligger avkastningen hos en portfölj någonstans mellan den högsta och lägsta avkastningen hos de tillgångsslag/marknader/värdepapper som ingår i portföljen. Gjorde vi så här för hela den historiska perioden vi kikade på tidigare så skulle snittavkastningen per år för portföljen ha varit cirka 10,2 % per investerad krona:

Det är lätt att tro att variationen i avkastning hos en portfölj inte kan vara lägre än hos den tillgången med lägst variation. Men det stämmer inte.

Som vi redan har sett så var den årliga avkastningen på aktiemarknaden ganska instabil under perioden 1974 till 2016, med en maximal årlig nedgång på 33,7 %, medan avkastningen på räntemarknaden var desto mer stabil, med en maximal årlig nedgång på 11,6 %. Avkastningen på vår 60 %/40 %-kombination av statsobligationer och aktier var dock ännu mer stabil, med en maximal årlig nedgång på 10,9 % per investerad krona.

Vår 60 %/40 %-portfölj skulle alltså ha haft både en högre genomsnittlig avkastning och en lägre variation i avkastningen än bara en investering i räntemarknaden. På det stora hela var portföljen med två tillgångsslag både mer lönsam och mer stabil att äga än bara ett av tillgångsslagen.

Portföljval bör såklart baseras på rimliga förväntningar på framtida avkastning och graden av stabilitet i denna till skillnad från historisk avkastning, men sådana beräkningar är svåra och osäkra.

En tumregel för att minska risk som fungerar bra för de flesta är att undvika att ha en portfölj vars tillgångar alla rör sig i synk med varandra. Det är till exempel rimligt att förvänta sig att avkastningen på en tillgång är mer koordinerad med andra tillgångar som handlas i samma marknad än i andra, orelaterade marknader. Och hundratals tillgångar vars avkastning ökar och minskar kollektivt ger knappt något skydd alls jämfört med den osäkra avkastningen hos en tillgång.

Så, överväg att investera kapitalet i olika marknader, och gärna i flera distinkta tillgångsslag som aktier och statsobligationer. Det höjer stabiliteten utan att nödvändigtvis minska snittavkastningen under din placeringsperiod. Så nära en gratislunch man kommer på kapitalmarknaderna.

Ha det fint!

//Anders