På Opti försöker vi göra saker som funkar. Inom värdepappersområdet är det ont om sådana saker. Anledningen är att vi har med framtiden att göra och den är osäker. Men en sak som faktiskt funkar är riskspridning, eller diversifiering. Det vill säga sprida risken mellan olika placeringar genom att bygga portföljer. På så sätt minskar variationen i avkastningen. Och avkastningens omfattning kan öka också. Kort sagt – du kan få mer betalt för en lägre risk.

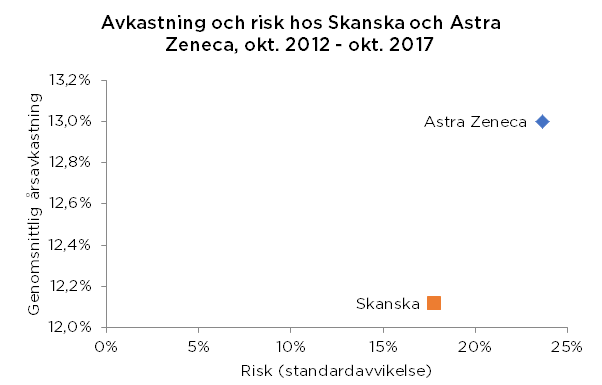

Vi kikar på ett exempel. Låt säga att du äger aktier i Skanska och överväger att även placera i Astra Zeneca. Du har ingen bättre gissning än att de två aktierna kommer utvecklas som de gjort historiskt. Så här till exempel:

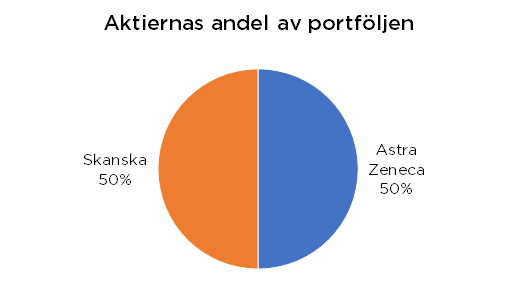

Du har placerat 50 000 kronor i Skanska och funderar sedan på om du även ska placera 50 000 kronor i Astra Zeneca. Så i din tilltänkta portfölj är andelarna 50 % Skanska och 50 % Astra, vilket tillsammans summerar till 100 % enligt följande:

Portföljavkastning och -risk är bekvämt att beräkna eftersom det går att använda matematik. Portföljavkastningen är summan av varje enskild placerings avkastning multiplicerat med placeringens andel i portföljen. Så, den här portföljen ger en avkastning på 0,5 * 12,1 % + 0,5 * 13,0 % = 12,6 %. Högre avkastning än bara Skanska. Det verkar lovande att bredda aktieportföljen!

Portföljrisken, eller variationen i portföljavkastningen, mätt som standardavvikelse beräknas inte riktigt på samma sätt. Här måste man, förutom att ta hänsyn till varje enskild placerings standardavvikelse, även ta hänsyn till hur placeringarna varierat i takt med varandra, deras korrelation. Ju lägre korrelationer, desto mer effektiv riskminskning.

Portföljrisken för två placeringar beräknas så här (ja, formeln är krånglig – tur att det finns miniräknare):

…Där kovariansen mellan de två placeringarna är deras korrelation multiplicerad med deras standardavvikelser enligt följande:

Som du ser kommer både en lägre standardavvikelse hos de enskilda placeringarna och en lägre korrelation mellan dem att bidra till en lägre porföljrisk.

Ok, så den här portföljen har alltså en standardavvikelse som beräknas som:

Det vill säga den här portföljen ger en risk på cirka 15,8 %. Lägre risk än bara Skanska!

Det verkar definitivt vara en god idé att bredda portföljen med flera bolag. Ingen investerare skulle ju enbart ha placerat i Skanska när hon eller han hade kunnat få både en högre avkastning och en lägre risk genom att göra en tilläggsinvestering i Astra Zeneca.

Diversifiering funkar. För enskilda aktier och givetvis för andra typer av placeringar också, som till exempel fonder. Och anledningen till att det är så är att vissa placeringar är fundamentalt olika, det vill säga det finns grundläggande ekonomiska drivkrafter som drar dem i olika riktningar. Det gör att deras avkastning inte blir perfekt positivt korrelerad och att portföljrisken, strikt matematiskt, som du sett ovan, minskar. Logiskt.

Trevlig dag!

//Anders

PS. Vad gäller siffrorna ovan - de är ett axplock från en kort, historisk period och representerar inte nödvändigtvis hur vi på Opti ser på framtida avkastning och risk. DS.