För dig som läst lite av vad vi skriver varje månad så är det nog uppenbart: Jag, och i någon mån alla på Opti, är fascinerade av vad som gör att vi människor ändrar våra åsikter och beteenden. Det finns så många fallgropar – och så mycket möjligheter! – samtidigt.

Ibland kommer förändringen plötsligt, andra gånger är det en utdragen process. De flesta av oss kan nog tänka tillbaka på vår tid som tonåring och se hur vi ändrat en del åsikter sedan dess. 👨🎤

Även pengar påverkas av hur vi ser på dem, ofta mer än vi tror. Minns du din första lön? Jag minns som igår hur jag såg 16 000 kronor komma in på kontot. Jag kände mig rikast i världen, för det var dubbelt så mycket som jag fram tills nyligen fått som student – dubbelt! Helt sanslöst...

… bara för att några månader senare undra vart min nyfunna rikedom försvann varje månad? Många som fått en lönehöjning kan nog känna igen sig.

Vi kan känna en annan typ av pirrighet när vi får helt oväntade pengar. En vän berättade nyligen att hon kallar det för ”vipspengar”; att hitta en hundring i fickan på sin gamla jacka, eller få en oväntat stor skatteåterbäring. Oavsett källa kände hon alltid en total frihet att direkt unna sig något för pengarna.

Men hur kan en hundralapp i lön och en ”vips-hundralapp” kännas så annorlunda, och få oss att agera som två helt olika människor?? Den ena tycker vi självklart ska betala för mat och hyra medan den andra tillåts gå rakt in på livsnjuteri-kontot. Båda är ju i slutändan samma hundra kronor.

Svaret heter mental bokföring, och myntades av Nobelpristagaren Richard Thaler redan på 80-talet. Han visade hur vi – i allra högsta grad – faktiskt behandlar pengar annorlunda beroende på hur vi fått dem, planerar att använda dem, eller delar upp dem.

De dåliga nyheterna är att vi människor egentligen bara är apor som klippt oss och skaffat jobb. Våra hjärnor gör sådana här misstag! 🙈

De goda nyheterna är att vi kan vända denna mentala ap-kortslutning till vår fördel, så att den i stället blir en superkraft som hjälper oss att spendera mindre i onödan, och spara mer.

Låt oss titta på hur, för att i slutet landa i en rolig utmaning till dig som är sugen på att övervinna din inre apa och ge dig själv en extra boost i sparandet.

Mentala konton vs helheten

En fungibel tillgång kanske mest av allt låter som något du hittar ute i svampskogen. 🍄 Fungibla varor har dock inget med svampar att göra utan är saker som är så lika att de inte går att skilja från varandra. Pengar är det klassiska exemplet.

Men även om pengar enligt teorin är fungibla, så är det en detalj som våra hjärnor gärna bortser ifrån. Pengarna på semesterkontot är till för semester och pengarna på hushållskontot ska gå till mat, punkt slut.

Vi tenderar alltså att dela upp våra pengar i olika kategorier baserat på vad vi tänkt använda dem till. Det är som att vi har en liten ekonomichef uppe i huvudet som lägger budgetar åt oss utan att vi bett om det. Dessvärre gör ”chefens” uppdelande jobb att vi ibland tappar greppet om helheten i vår ekonomi. Vi tittar på varje enskild burk istället för att se dem alla tillsammans. 🫙🫙🫙

Men det här beteendet underlättar också på många sätt våra ekonomiska beslut. Genom att ha en mental summa tänkt att gå till nöjen, utemat eller resor blir det också lättare att hålla sig till planen.

Låt oss ta ett lite annorlunda exempel. Varför är det vanligt att ta med sig blommor, en flaska vin eller riktig god choklad som gå bort-present? Jo, för vi antar (oftast korrekt) att saker som vi själva har ett mentalt litet ”lyxkonto” för även kommer uppskattas av andra.

När det kommer till kostnader kan mental bokföring också påverka. Forskning[1] har exempelvis visat att vi ofta spenderar mer pengar när en kostnad är oförutsedd. Det är lätt att tänka att - jamen det här är bara en engångsgrej så det spelar inte lika stor roll om jag tar det dyrare alternativet… Känner du igen dig? Tips: Här visar forskningen att lösningen är att påminna oss själva om vad vi skulle kunna köpa för mellanskillnaden (men sen helst inte göra det, så klart).

Och det här är bara några exempel. Mental bokföring påverkar oss hela tiden. Låt oss titta på hur vi kan vända det till vår fördel.

En superkraft för sparandet

Den goda nyheten är som sagt att apchefens automatiska sortering av pengar där inne i hjärnkontoret också kan användas till vår fördel. Vår hårige vän jobbar trots allt hela tiden, så varför inte jobba för oss?

När vi förstår hur vår mentala bokföring fungerar kan vi mycket riktigt utnyttja det för att både fortsätta och förbättra sparandet genom såväl upp- som nedgångar. Här kommer några sätt du kan göra det på.

🔑 Det första steget är att flytta sparpengarna från lönekontot. Att praktiskt separera pengarna gör att du även i ditt huvud får en starkare uppdelning mellan dem. Det i sin tur gör att det blir mindre trolig att du tar från denna viktiga framtidskassa – att pengarna får förbli investerade, växa och frodas är en av de viktigaste sakerna du kan göra för att bygga upp din långsiktiga ekonomi.

💫 Ett till sätt att hjälpa sparandet på traven är att döpa kontot där dina sparpengar ligger. Ett tydligt mål eller syfte med sparandet ökar nämligen motivationen och gör att det känns mer om du avviker från sparplanen. Kanske ge kontonamnet en emoji när du ändå håller på? (Det går på Opti iallafall, mer tveksamt på storbanken.)

❓Har du rätt mentala konton? Vi är många som av gammal vana använder våra pengar på ungefär samma sätt varje månad. Fundera på vad du prioriterar – matchar det med storleken på dina mentala konton, alltså hur du använder dina pengar? Detsamma gäller sparandet. Vad drömmer du om? Prioritera ned någon månatlig kostnad som egentligen inte betyder så mycket för att nå ditt mål snabbare. Det roliga med investerade pengar är dessutom att en hundring idag är som att skicka säg tre hundringar till ditt framtida jag.

⏳ Spara parallellt – på både kort och lång sikt samtidigt. Det kan vara svårt att hålla i motivationen om allt sparande är till en avlägsen framtid. Hjälp dig själv genom att börja spara på flera olika konton, med mål som ligger olika långt fram i tiden. Sätt gärna konkreta mål. Se bara till att du ökar ditt totala sparande – låt det långsiktiga sparandet förbli stort, och ge någon hundring ytterligare till det kortsiktiga. På Opti kan du lätt göra den här uppdelningen genom att öppna fler portföljer.

🧠 För att lyckas hålla i sparandet, alltså att fortsätta med det i vått och torrt, kan det i tuffa tider underlätta att fokusera på processen snarare än summan. Se dig själv som en person som alltid sparar varje månad, även om du någon extra tuff månad skulle behöva ändra beloppet tillfälligt. Och om inte ens det känns möjligt så pausa bara sparandet en månad, snarare än att stänga av det helt.

🎉 Sist men absolut inte minst. Fira dina segrar! Det kan låta trivialt men att fira när vi uppnår ett delmål eller klarat av att spara i ett, två eller tre år hjälper oss att fortsätta spara i framtiden. Positiv förstärkning (”hurra, det går att nå mina sparmål!”) ger både en skjuts och självförtroende. Kanske kan du till och med öka sparandet lite?

Om något eller några tips kändes rätt så pröva dem direkt! Som du kan se räcker det för flera tips med att göra dem en gång – idag – för att ha skapat något som sedan hjälper dig varje dag framöver. Helt utan att du behöver göra det igen (eller ens tänka på det).

Marknaderna i september

Blickar vi ut på marknaderna kan vi snabbt konstatera att september var en något stökig månad. Men det är egentligen inget nytt under solen, utan fortsatt fokus på centralbankernas räntor och (den ständigt aktuella) inflationen.

Inflationen är intressant ur flera perspektiv. Den gör vår vardag dyrare, och den påverkar både aktie- och räntemarknaden negativt. Just nu är nämligen den så kallade ”korrelationen” mellan aktier och räntor högre än den brukar. Det betyder att de rör sig mer liknande; värdet på den ena är troligt att gå upp eller ner, när värdet på den andra gör det. Det gör att räntor inte agerar krockkudde mot nedgångar på aktiemarknaden på samma sätt som vi vant oss vid de senaste 20 åren.

Oväntat? Nä det kan vi inte påstå! 20 år är ett ögonblick i denna värld. När vi byggt våra portföljer har vi som jämförelse utgått ifrån 100+ år av data, och då ser man samma mönster flera gånger; det sker när inflationen är hög, som nu. Och det är precis därför som vi även inkluderar råvaror i alla portföljer, som inte påverkas av räntan på samma sätt. 💡

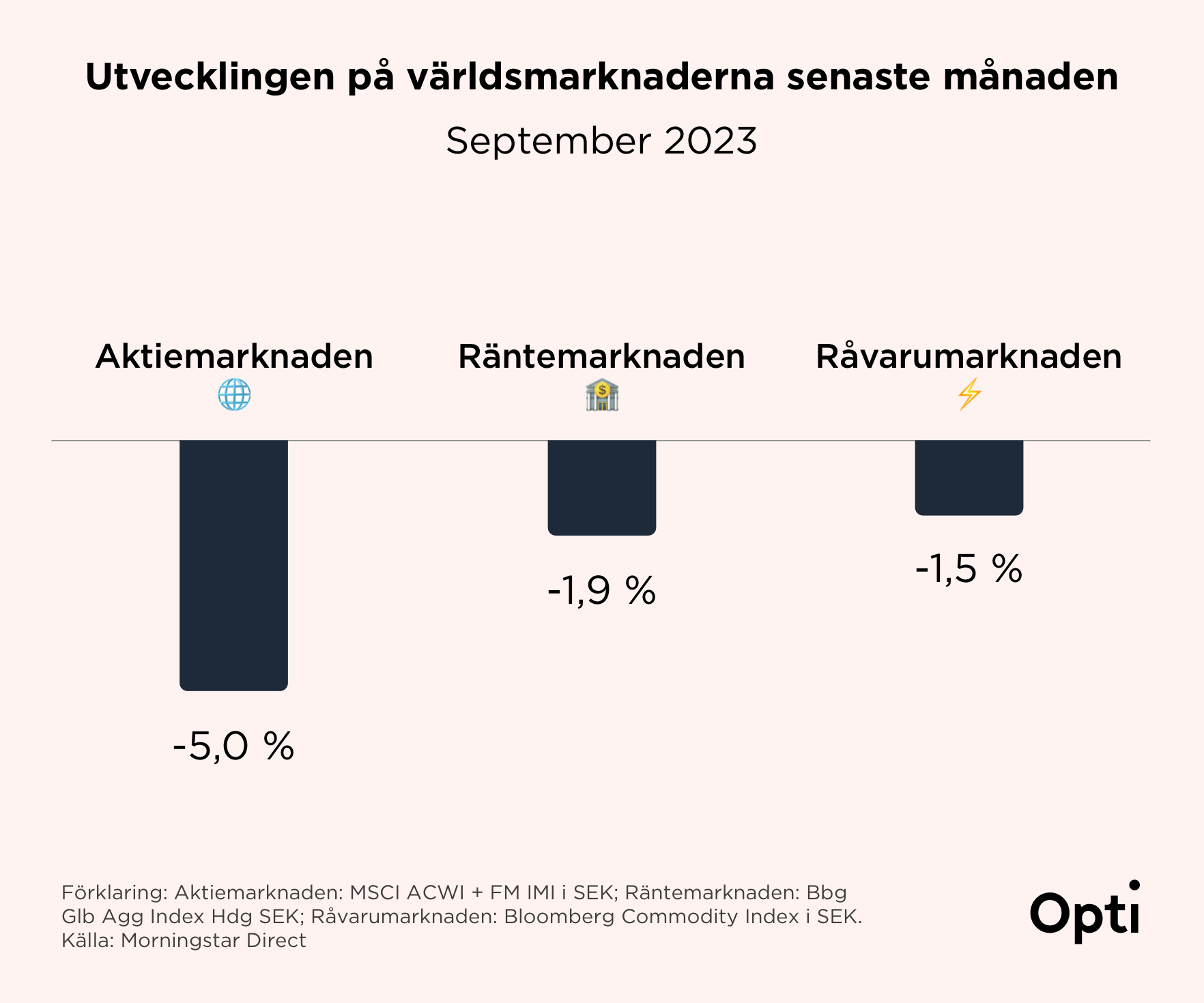

Hur var då utvecklingen på världsmarknaderna i september? Stökigt som sagt, men som vi ska komma till så heller inte särskilt ovanligt. Samtliga marknader gick ner, med aktiemarknaden i täten:

Opti-portföljerna gick därför också minus, men klarade sig bättre än aktiemarknaden tack vare sin höga riskspridning. Som exempel:

Opti 3 (låg risk): -2,9 % (+3,5 % i år)

Opti 9 (hög risk): -4,6 % (+10,8 % i år)

Inte den roligaste månaden, men också något man ska förvänta sig med jämna mellanrum. Speciellt efter stora uppgångar, som de året har gett oss hittills.

Utmaningen: Vips-kontot och restkronorna

Att spara hundra kronor i mataffären är jackpot! Samtidigt skulle det antagligen kännas tramsigt att försöka pruta hundra kronor på priset vid en bostadsaffär. Men varför egentligen? Hundra kronor är ju hundra kronor, oavsett sammanhang.

Att vi människor inte är rationella och logiska i alla sammanhang är väl knappast en nyhet. Det är inte heller något vi bara kan bortse från. Det positiva är att vi med små förändringar av vårt beteende istället kan börja använda dessa evolutionära egenheter till vår fördel, för att hjälpa oss att nå våra mål.

Kommer du ihåg min vän med vips-pengarna, den där oväntade hundringen i fickan eller skatteåterbäringen på kontot? Här kommer två förslag till henne – och till dig och mig:

🚗 Tänk om du sparade alla vips-pengar på ett särskilt konto under ett år, istället för att hastigt och hedonistiskt njuta av dem. 🏎 Eller om du gick ännu längre, och satte över det som var kvar på kontot den 24:e varje månad till ett nytt sparande.

Hur mycket skulle det bli? En kvarts månadslön, en halv … eller kanske två? 😮

Starta en ny portfölj direkt, sätt en kalenderpåminnelse varje 24:e samt om ett år, och se!

Har du ett sparmål som ger dig den där bra känslan i magen så kan dessa oväntade pengar ta dig flera steg närmare mot det. Genom en enkel förflyttning av perspektiv kan vips-pengar gå från något oväntat som bara dyker upp (och försvinner), till att faktiskt bli en del av din ekonomi och bidra till de mål du sätter för dig själv.

Effekten kan bli stor. Vips, så är du plötsligt i mål!

För sparande behöver inte handla om att leva snålt, utan att tänka smart; fortsätt göra det du verkligen mår bra av, och ta pengar från de mentala kontona där det knappt känns.

Mvh,

Jonas, Ann & hela Opti-teamet

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.

Sussman, A.B., & Alter, A.L. (2012). The exception is the rule: Underestimating and overspending on exceptional expenses. Journal of Consumer Research. ↩︎