Från Big bang till pensionen

Kort version 💥

Visste du att för de flesta av oss är tjänstepensionen vårt allra största sparande, och samtidigt det vi vet allra minst om. 🤔

Det är också ett sparande med en inneboende stor potential; det är långsiktigt och det är utom räckhåll – vilket tar bort risken för att vi ska försöka tajma marknadens upp- och nedgångar och därmed missa avkastning.

Därför finns det fantastiska möjligheter för den som tar sig förbi det faktum att det är både lite krångligt och rätt tråkigt med tjänstepension. Genom att flytta tjänstepension från tidigare arbetsgivare, som ofta har dålig avkastning och höga avgifter, kan du få mer pension i framtiden. Det är bara att ta ett djupt andetag och – låta Opti fixa det åt dig! Ja, det är sant – nu kan du flytta dina gamla tjänstepensioner till Opti. 🎉

💰 Bland de som testat tjänsten hittills och fått en flyttrekommendation till Opti, har pensionen ökat med 7 200 kronor varje månad[1].

💌 De som valt att flytta sin tjänstepension har bland annat gjort det från Länsförsäkringar, Skandia, SEB och Avanza.

Testa själv och se hur mycket mer pension du kan få.

- Logga in i Opti-appen (senaste versionen är ett måste)

- Klicka på ”Skapa ny portfölj”

- På första frågan svarar du att du sparar till dig själv

- På andra frågan svarar du att du sparar till pensionen

- Välj därefter “Flytta min tjänstepension”

Din skattkista

Pensionen är ett litet mirakel.

Först kom Big bang 💥, sen såg evolutionen till att vår planet ser ut som den gör idag 🌍 och till sist skapade vi människor – pensionen 💰. Jag överdriver lite, men att vi gått ihop och tänkt ut en plan för hur vi ska ta hand om varandra när vi inte längre orkar arbeta, det tycker jag är fint.

För det är ju det pensionen är. En present bestående av fri tid som ligger där och väntar på oss i slutet av arbetslivet.

Precis som mycket annat speglar pensionen utvecklingen i samhället. Från att ha varit framförallt en kollektiv lösning med stora gemensamt förhandlade avtal är pensionen idag mycket mer spretig och individualistisk. Det ger möjligheter, men för också med sig fallgropar.

För dig, som framtida pensionär, är det viktigt att veta:

💰 om du har tjänstepension, eller tidigare har haft

🤓 hur den tjänstepensionen ser ut

💯 om det är den bästa möjliga lösningen

Det kan vara ganska komplicerat att sätta sig in i. Därför har vi på Opti nu gjort det möjligt för dig att hitta dina gamla tjänstepensioner och jämföra det du har idag med vad Optis förvaltning kan ge dig.

❗Bland de som testat tjänsten hittills och fått en flyttrekommendation till Opti, har i snitt kunnat få 7 200 kronor mer varje månad i pension.

Hur det ser ut i ditt fall vet vi förstås inte men om vi ska dra någon slutsats av siffrorna är det att du – verkligen inte – har något att förlora på att jämföra dina alternativ. Du kan ju faktiskt gå miste om 7 200 kronor, varje månad, i framtiden. Det är ganska många restaurangbesök, teaterbiljetter, tågresor… eller bara väldigt mycket lättare att få ihop vardagsekonomin som pensionär.

Men hur kommer det sig att det kan skilja så mycket mellan olika alternativ?

Vad döljer sig under ytan i din pension?

Ett av problemen med pensionen är att den är tråkig. Det roliga med pensionen, alltså pengarna och den fria tiden, ligger ju väldigt långt fram i tiden. Just nu handlar det mest om blanketter, villkor och avtal. Och när belöningen är avlägsen är det svårt för våra hjärnor att ta in det. Det gör att vi behöver jobba mot vår egen natur och det är alltså inte konstigt om du känner ett litet (eller stort) motstånd mot att ta tag i pensionen. Det är du inte ensam om. 🙋

Ett annat problem är att tjänstepensionen är svår att jämföra. Jobbar du statligt gäller en sak, inom kommunen eller regionen en annan. Och för alla som jobbar privat, driver eget eller frilansar finns det en uppsjö av alternativa lösningar där ute.

Och har du någon gång, kanske för många år sedan, jobbat privat är sannolikheten stor att du har en eller flera gamla tjänstepensioner som ligger någonstans och skvalpar. Gamla tjänstepensioner som inte är kollektivavtalade kallas fribrev och är som små skattkistor, som öppnas den dag du går i pension. De här skattkistorna, eller fribreven, är för många det största sparkapitalet man har. 💰

Sedan några år tillbaka har fribrev blivit möjliga att flytta. Det kanske inte låter som en stor sak, men det är en jättegrej för alla som har fribrev idag eller som kommer att ha fribrev i framtiden. Att kunna flytta sitt största sparande – tjänstepensionen – är en viktig rättighet. Det går att inte motivera att pengarna ska vara inlåsta, när det visar sig finnas bättre alternativ.

Men att det nu är möjligt att flytta betyder inte att det är lätt. Hur ska man veta vilket alternativ som ger mest pension i slutändan?

Det finns ett potentiellt problem i relationen till den som förvaltar tjänstepensionen, nämligen en asymmetri i kunskaper. Det är alltid svårt att köpa en vara eller tjänst där den som säljer har ett betydande kunskapsövertag. Om situationen är så att det som är bra för den ena av er samtidigt är dåligt för den andra, då kommer det att bli frestande för den med kunskapsövertag att utnyttja det. Lösningen blir ofta bäst för den med mest kunskap.

Då är det viktigt att det finns mekanismer som gör att den med kunskapsövertag inte kan använda det på ett osjysst sätt. Du slutar kanske köpa en vara eller tjänst och väljer bättre alternativ. Och tjänstepensionen kan numera flyttas.

Det bästa med pensionen 🌈

Vet du vad kanske det allra bästa med pensionssparandet är? Det är att pengarna är låsta, investerade på lång sikt, utom räckhåll när marknaden går upp och ner. Det kan vara jobbigt att fundera över hur man ska hantera månadssparandet när marknaden går ner (även om vi vet att det klokaste är att ”sitta still i båten”). Men tjänstepensionen, den behöver vi inte ens överväga om och hur vi ska hantera, den är där den är, investerad på jättelång sikt.

Forskningen visar att vi kan gå miste om så mycket som 30 % av avkastningen genom enkla beteendemisstag[2]. Eftersom vi inte kommer åt pensionspengarna är den risken minimerad.

Dessutom är pensionssparandet per definition riktigt långsiktigt. När pengarna får växa till sig år efter år drar vi nytta av den smått magiska ränta på ränta-effekten som gör att pengarna växer med en snöbollseffekt.

Alla förutsättningar finns alltså för att din skattkista ska kunna växa till sig rejält fram tills det är dags för pension.

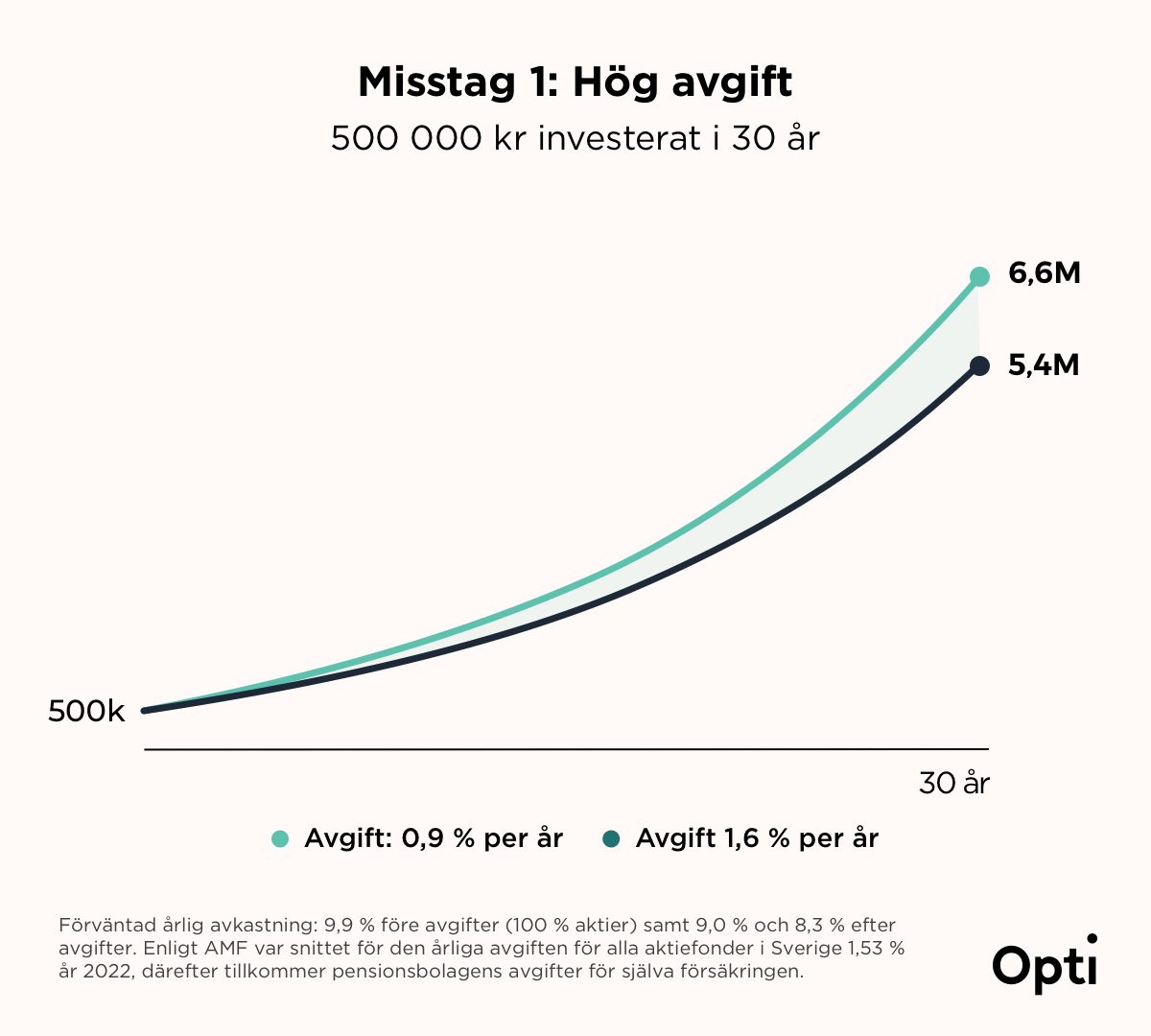

Tjänar du på att flytta pensionen?

Är du en av alla oss som har en eller flera gamla tjänstepensioner liggande någonstans? Då är risken att höga avgifter och dålig avkastning gör att du går miste om några miljoner i pension. Helt i onödan!

Så här kan det se ut:

Ovan är bara exempel för att illustrera skillnaden och reflekterar inte verklig avkastning.

De tre vanligaste problemen vi ser när vi jämför tjänstepensioner är att avgifterna är för höga, att risken i sparandet är för låg och att man har fel fonder. Det är tre saker som är enkla att åtgärda men ändå förvånansvärt vanliga.

Har du haft ett par olika privata arbetsgivare genom åren och fortfarande minst tio år kvar till pensionen har du sannolikt flera fribrev som kan vara värda att flytta. Bland de kunder som valt att flytta till oss under 2025 så har den genomsnittliga besparingen varit 1,3 miljoner kronor [3]. Och de som har flyttat sin tjänstepension har bland annat gjort det från Länsförsäkringar, Skandia, SEB och Avanza.

Så här gör du för att se vad du kan flytta:

- Logga in i Opti-appen (senaste versionen är ett måste)

- Klicka på ”Skapa ny portfölj”

- På första frågan svarar du att du sparar till dig själv

- På andra frågan svarar du att du sparar till pensionen

- Välj därefter ”Flytta min tjänstepension”

Det är vårt sätt att lösa problemet med svårigheten att jämföra pensioner. Och vi rekommenderar bara en flytt om analysen visar att din pension blir högre hos Opti.

Här kan du se en kort video där jag visar hur en flytt går till.

https://www.youtube.com/watch?v=641Sugw4Vzo

Dina drömmars pension

Jag vet att det är tråkigt men jag hoppas ändå att du tar chansen och jämför dina tjänstepensioner. Det är värt det. Jag har gjort det, tillsammans med många andra.

Pensionen är en fin sak, unik för vår tid och ett kvitto på vad vi människor kan åstadkomma när vi slår våra kloka huvuden ihop. Låt oss göra det bästa av vår fria tid, vi hjälper dig med pengarna, om du låter oss göra det.

Mvh,

Niklas och hela Opti-teamet

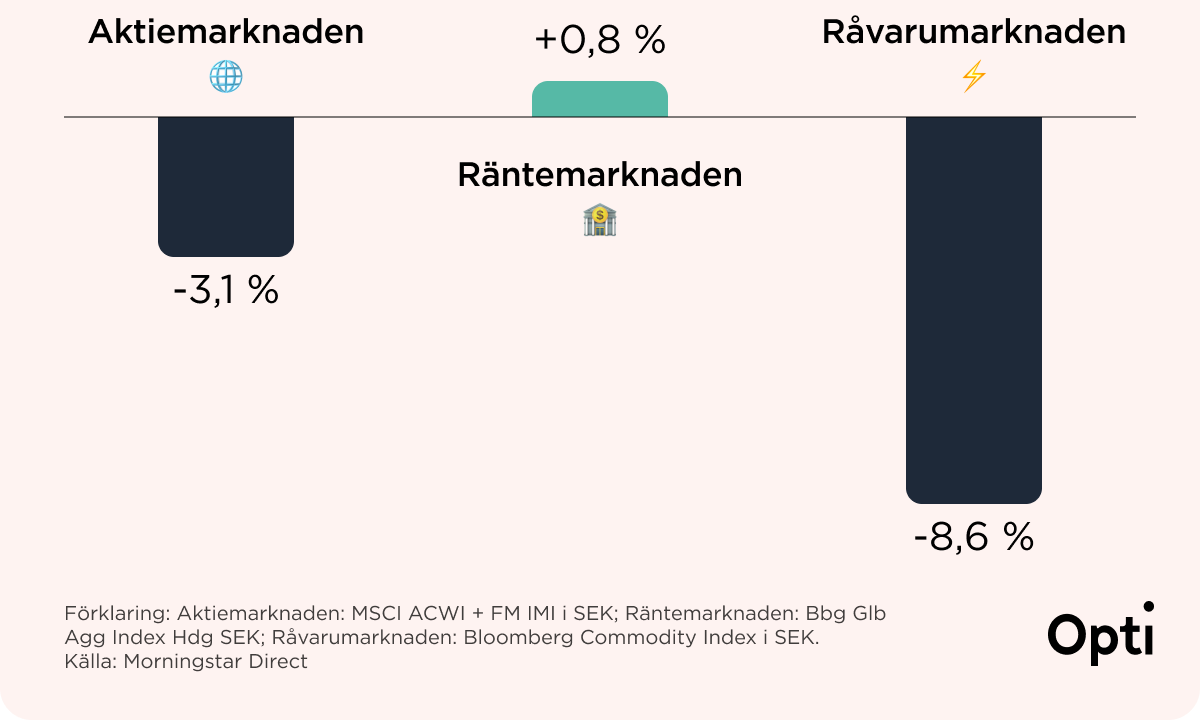

Marknaderna i april

April levererade aprilväder, både utomhus och på marknaderna. Allt började med Trumps tullar som var oväntat höga och omfattande. Det skapade stor osäkerhet och fick aktiemarknaden att backa. Till slut fick reaktionerna Trump att pausa tullarna i 90 dagar för att lugna marknaderna. Det fungerade alldeles utmärkt. Marknaderna stabiliserades och hade i slutet av månaden återhämtat sig.

Men i spåren av Trumps olika utspel har många investerare flyttat sina pengar till Europa och den amerikanska dollarn har försvagats rejält. Osäkerheten skapar även oro kring den globala tillväxten och att konjunkturen kan komma att försvagas ytterligare och det avspeglas i utvecklingen av alla tillgångar. Allt detta påverkar även Opti-portföljerna som backat något under månaden. Räntemarknaden håller emot, medan både aktier och råvaror har haft en jobbigare månad.

Opti 3 (låg risk): -1,1 % (-3,7 % i år)

Opti 9 (hög risk): -3,2 % (-11,1 % i år)

[1] Vid pensionsålder 65 år och 15 års utbetalningstid med Optis förvaltning. Värdet på pensionen hos Opti beräknas utifrån värdet på din tjänstepension idag, investerad i ”Opti 100 % aktier” fram tills sex år kvar av pensionen och därefter i en ”Opti 9”. Den förväntade avkastningen per år efter avgifter är 8,9 % för Opti 100 % aktier samt 7,8 % för Opti 9.

[2] Den andel av marknadens totala avkastning som en genomsnittlig investerare får är 70 % för den amerikanska aktiemarknaden (S&P 500) i snitt över 20 år, enligt Dalbar QAIB 2020.

[3] I appen kan du se hur det ser ut för dig. Våra beräkningar baseras på hur vi förväntar oss att din nuvarande placering utvecklas jämfört med ett alternativ hos Opti. Värdet beräknas utifrån pensionens storlek idag, förväntad årlig avkastning efter avgifter samt antal år tills pensionen är helt utbetald. När du hämtat hem just dina tjänstepensioner får du en detaljerad beräkning baserat på de innehav du har.

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.