Kort version 💥

Om sparande vore en spänningsroman hade den nog hetat Tålamod och tid – och refuserats direkt. Ändå är det just där de mest användbara insikterna finns. För bakom det som ofta upplevs som tråkigt döljer sig en rolig sanning, den enklaste lösningen är också det allra lättaste sättet att få ett bra resultat i sitt sparande.

Efter ett år som sparpsykolog hos Opti är en sak tydlig för mig: trots att de allra flesta vet hur ett bra sparande ser ut lockas många ändå av trender, snabba lösningar och investeringar som mer liknar vadslagning än långsiktigt sparande. Forskningen är tydlig, men bruset är högt.

Tekniken, nyhetsflödet och ständiga möjligheter gör det svårt att stå emot impulserna. Men erfarenheten från 2025 påminner oss om något tidlöst: den som satt still i båten klarade sig bäst. Med tålamod och tid går det att åstadkomma underverk.

Gamla sanningar håller ännu

Om Jens Lapidus skulle skriva (ännu) en uppföljare till boksuccén Snabba cash på temat ”hur vem som helst kan bygga en förmögenhet” hade den kanske hetat Tålamod och tid. Sannolikt hade Jens redaktör kastat pitchen i papperskorgen och bett honom återkomma med något mer rafflande.

Sparande och investeringar kommer nog aldrig kvala in som tema för nästa bästsäljare, men gräver vi lite djupare finns det faktiskt hur mycket spännande som helst alldeles under ytan. Finansiellt välmående (tråkigt ord igen) handlar ganska lite om siffror i ett excelark, men desto mer om hur vi mår och våra känslor kopplade till pengar. I och med det här månadsbrevet firar jag ett år som sparpsykolog på Opti. Det har varit ett fantastiskt år, mycket tack vare alla möten med er sparare, och icke-sparare. Att få möjlighet att träffa er, lyssna och försöka förstå hur vi människor fungerar i relation till pengar, det är fascinerande grejer.

Många av de frågor jag får från både er och alla de journalister jag pratar med är varianter på samma tema. Jag blev påmind om det temat nyligen när jag och några andra författare samlades för att äta en trevlig lunch och lyssna på det senaste inom området hälsa, en så kallad trendspanarlunch.

Efter presentationer om allt från biohacking till infraröd bastu utbrast läkaren som satt bredvid mig ”Jag känner mig så tråkig. Forskningen är ju tydlig – vi vet hur man bör äta, sova och röra sig för att må bra. Allt det här andra är bara brus.”

Det fick mig att reflektera över sparande och att jag i min roll som sparpsykolog ofta upplever samma frustration. Vi vet hur ett bra sparande ser ut: sprid risken, spara regelbundet och låt tiden göra jobbet. Forskningen är tydlig, men ändå investerar människor utifrån rådande trender, i smala aktivt förvaltade nischfonder och allt oftare i casinoartade alternativa tillgångar.

Det kan kännas tjatigt att upprepa gamla sanningar om långsiktighet, diversifiering och låga avgifter. Men det är också tråkigt att, helt i onödan, få sämre avkastning genom att bortse från detta.

Tålamod och tid är två mäktiga, och underskattade, krafter. Applicerar vi det forskningen lärt oss, om och om igen, kommer vi att se resultat. Det gäller både din hälsa och ditt sparande. 💪💰

Mer människa, mindre teknik

Jag tror att teknikutvecklingen har gjort det ännu svårare för oss att hålla fast vid gamla sanningar utan att ryckas med av vad som är på modet i stunden. Tekniken möjliggör ja, men vi kanske inte ska göra allt vi kan göra.

Ett exempel är den amerikanska aktieappen Robinhood. Teknisk utveckling gör att Robinhoods kunder nu kan ”ta bets” på allt från sport till kulturella händelser. Vill du köpa en ABB-aktie, eller vill du satsa pengar på om Trump ska föreslå nya tullar innan sportlovet – allt går nu att göra i samma app.

Tekniken har suddat ut gränsen mellan investering och vadslagning och gjort det enkelt att gå emot decennier av finansiell forskning. Det är lätt att bli förförd av alla dessa möjligheter som öppnar upp sig genom tekniken. Ett knapptryck är allt som krävs.

Årets brus 2025

2025 har, precis som alla andra år, varit fullt av brus. Det finns där i din telefon när du vaknar, på radion i bilen, på datorskärmen när du försöker jobba, ja överallt är det lätt och enkelt att hänga med i precis allt som pågår. Ja, det är nog lättare att hänga med än att försöka undvika att göra det. Och visst är det viktigt vad som händer i världen, men i relation till ditt sparande, är det faktiskt mindre relevant.

Varför skriver vi då om det, kanske du tänker nu. 🤔 På kort sikt påverkar det som händer i omvärlden ditt sparande och då kan det vara skönt att hänga med – lagom mycket – så att du förstår varför det går upp och ner. Nyckeln här är lagom. Är du inte intresserad, eller vet du med dig att du kanske riskerar att påverkas av bruset, kan det vara smart att försöka begränsa intaget av nyheter.

Med det sagt så tar vi en titt tillbaka på årets början. Då dominerades nyhetsflödet av rapporter om Trump som inledde sin andra mandatperiod som president den 20 januari, och oroligheter kopplade till handelspolitik och tullar. Eftersom det marknaderna ogillar allra mest är osäkerhet så påverkade de ökande geopolitiska spänningarna negativt. Stormakter på kollisionskurs är ingen humörhöjare på börserna. Resultatet blev snabba nedgångar på börserna under det första kvartalet.

Men året tuggade vidare och vi kämpade på alla plan med en segdragen lågkonjunktur som hållit i sig de senaste åren. På vårkanten bottnade finansmarknaderna och började sedan vända uppåt igen. Långsamt kunde vi se en ljusning i horisonten. Matpriserna slutade öka, världens centralbanker hade sänkt räntorna och inflationen stabiliserades. Under det andra halvåret 2025 ljusnade hushållens syn på den egna ekonomin.

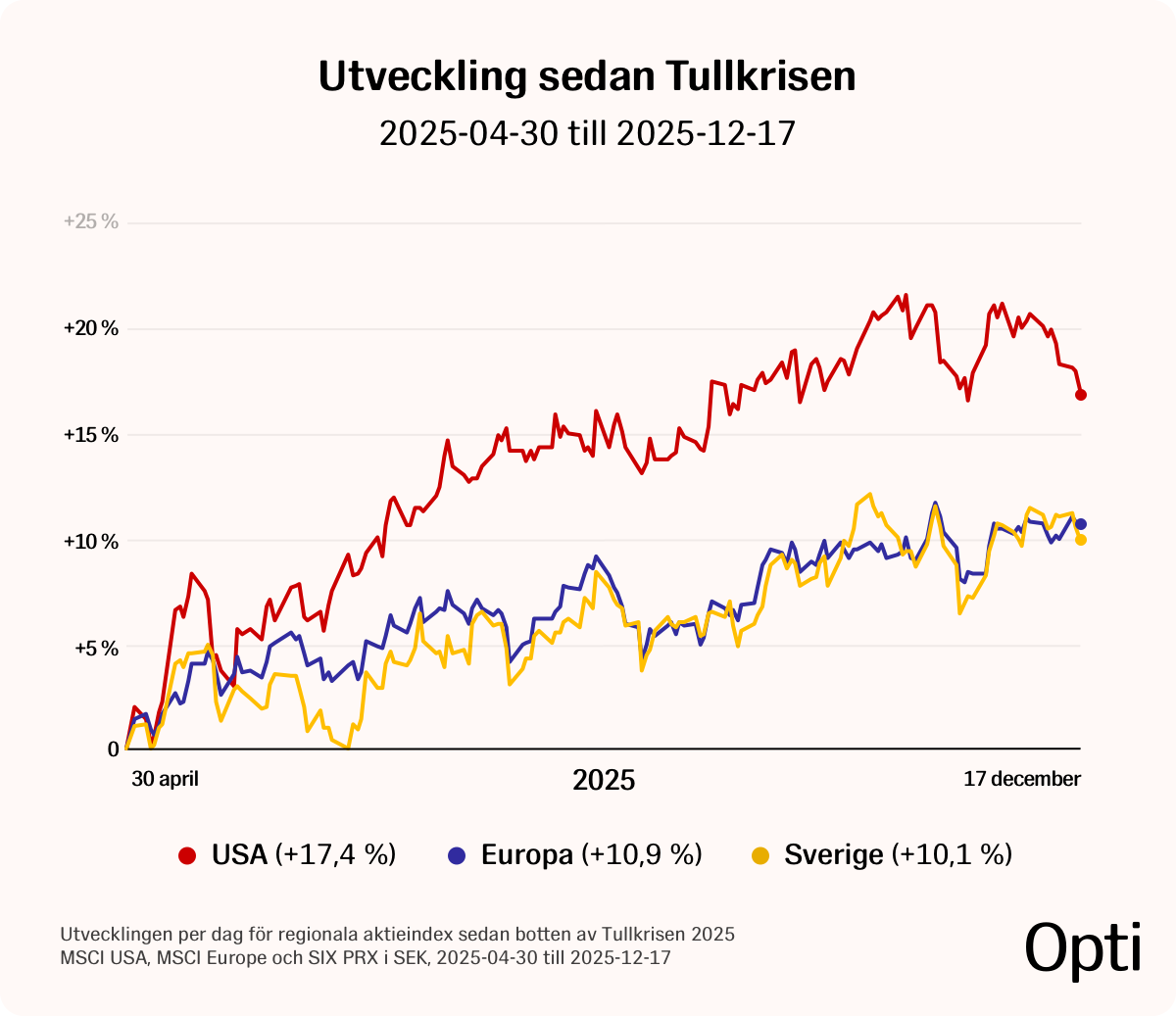

Det är många som har haft åsikter om den amerikanska aktiemarknaden under året. Många agerade också på sina åsikter och känslor och sålde amerikanska innehav i början av året. Bilden nedan visar hur starkt USA gått, jämfört med Europa och Sverige, sedan marknaderna bottnade i april. Att agera på rädsla visade sig återigen vara ett misstag, de som sålde missade en rejäl återhämtning.

Det har varit svängigt och osäkert på finansmarknaderna under året men nu när vi kan summera 2025 kan vi konstatera att det ser ljusare ut för svenska hushåll framåt. Den svenska konjunkturen har börjat vända uppåt, inflation och räntor är på lägre nivåer än tidigare och konsumtionen verkar öka.

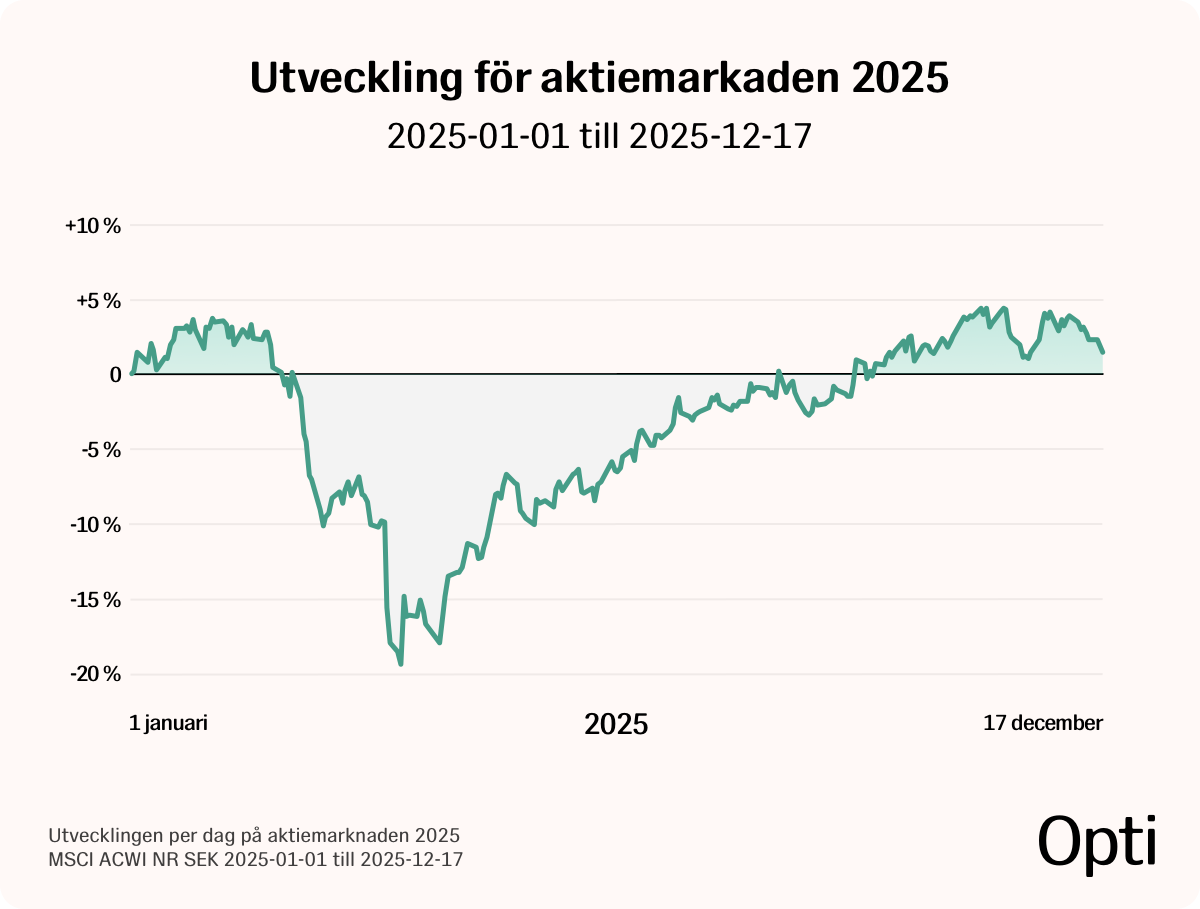

Om man hade struntat i att läsa nyheterna eller att kolla värdet på sitt sparande under året har det i princip inte hänt någonting, det syns tydligt i grafen här nedanför som visar utvecklingen av det globala indexet för aktiemarknaden MSCI ACWI. Vi är tillbaka på ruta ett. Ett år till av stora globala konflikter, osäkerheter och lågkonjunktur. Men också ett år av vändning, framtidshopp och ny energi.

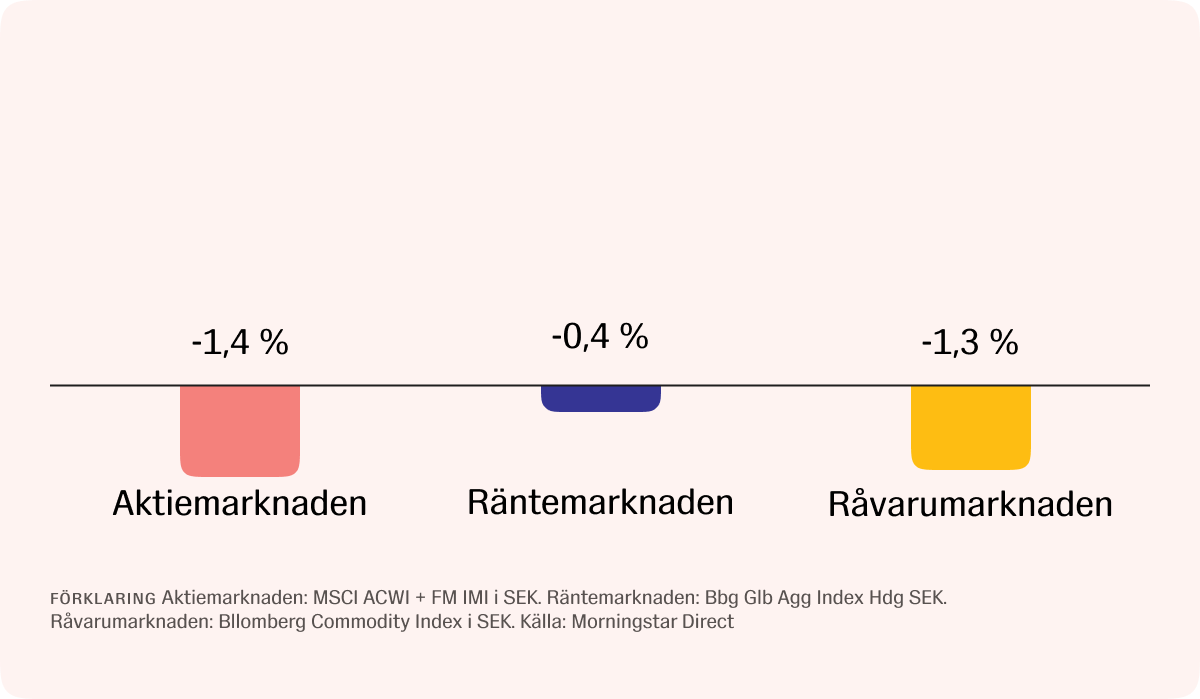

Markaderna under december

Opti 3 (låg risk): -0,4 % (+3,2 % i år).

Opti 9 (hög risk): -0,8 % (+1,4 % i år).

Tidlösa sanningar

Jag har tappat räkningen över hur många gånger jag sagt ”agera inte på känslor”, ”försök inte tajma marknaden” och ”sitt still i båten” under mitt första år på Opti. Det går liksom inte att påminna för mycket om det här.

Det tar jag också med mig in i 2026. Det är de tidlösa sanningarna vi behöver upprepa för oss själva om och om igen. Bortom bruset är det dem som finns kvar där, år efter år.

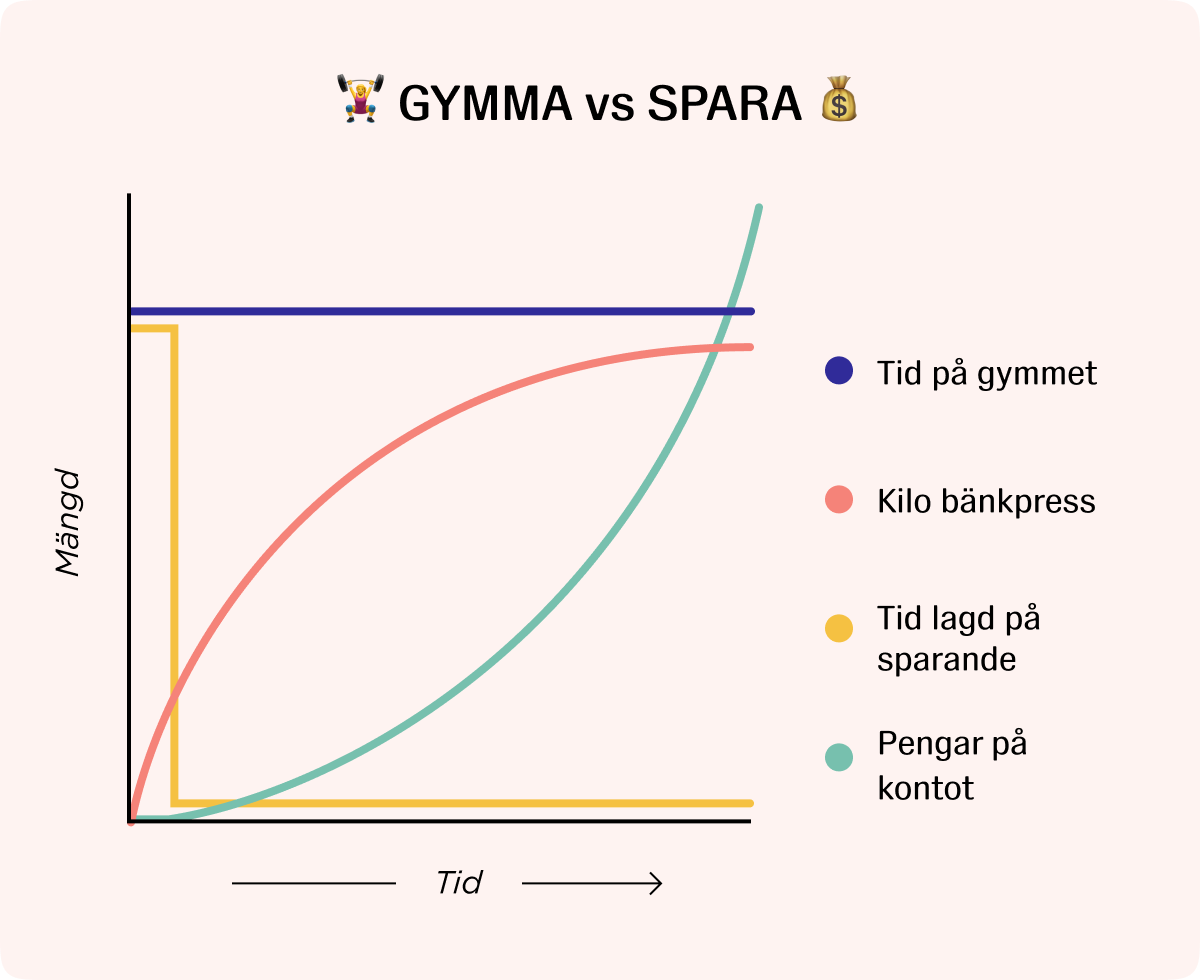

Och apropå trendspanarlunchen och jämförelsen mellan hälsa och sparande. Det finns vissa likheter, men det finns också en fundamental skillnad. Medan mer tid på gymmet kommer att ge dig större muskler, kommer mer tid på sparande inte att ge dig ett större sparkonto. Resultatet på gymmet hänger positivt ihop med tiden du lägger in. Men ett riktigt bra sparande behöver du bara sätta igång en enda gång, sen är det bästa beslutet att inte lägga tid på att mixtra med det.

Så om du ännu inte har något nyårslöfte inför 2026 kanske det kan vara detta: stäng av skärmarna, koppla bort nyheterna och njut lite mer. Du kommer att må bättre och kanske är det också bättre för ditt sparande.

Mvh,

Niklas och hela Opti-teamet

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.