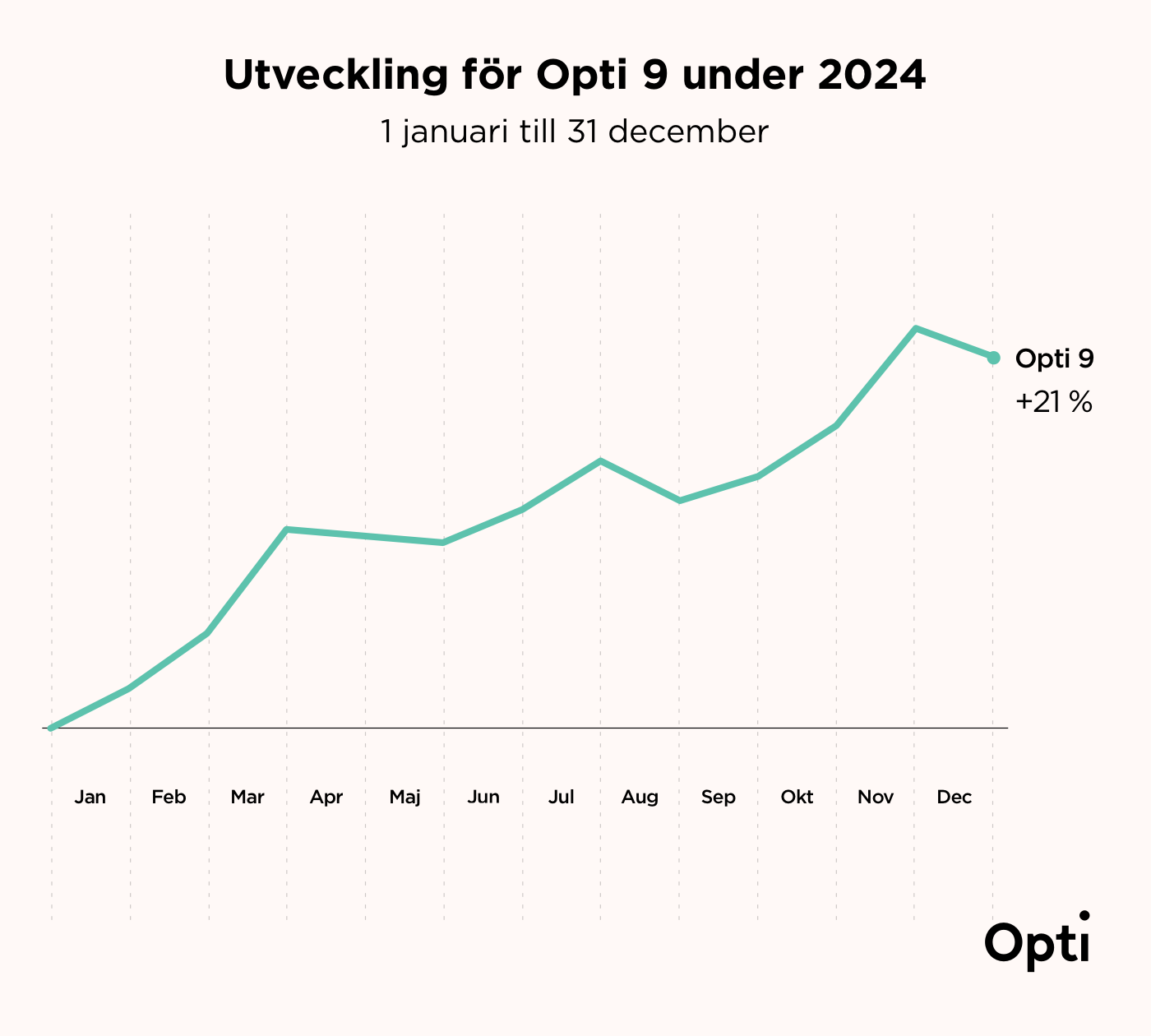

Tänk vad ett år kan göra för sparandet! Tolv månader har gått och Opti 9 är upp drygt 21 %. 🎉

När man tittar i backspegeln kan det som inte är uppenbart i stunden, plötsligt framstå som självklart.

Tittade du kanske på den klassiska tv-serien Downton Abbey, som följde den brittiska överklassfamiljen Grantham genom upp- och nedgångar? Alla små händelser, dramat från dag till dag, skymde utvecklingen över tid; familjens och hela den brittiska överklassens anpassning till ett modernare samhälle.

Om man jämför det första avsnittet med det sista så hade allt förändrats: Förutsättningarna, karaktärernas åsikter och relationer. Men det var inte genom någon enskild omvälvande händelse, eller ens flera stora, utan genom många små steg efter varandra som tillsammans blev något helt nytt.

Så är det också med sparandet. Många små steg blir på sikt något stort, något nytt. Även om det inte är uppenbart från en månad till en annan så förbättras dina ekonomiska förutsättningar radikalt med tiden.

Det kan vara bra att påminna sig själv om det, så här vid årsskiftet. Låt oss titta tillbaka på de små steg som gjorde 2024 till ett alldeles ypperligt år (och ett stort sparhopp) för alla oss som sparar för framtiden. 💰

Vändningen för boräntan och inflationen

Visst är man ganska trött på att höra om räntor och inflation. Det har varit ett par tuffa år.

Ena månaden var det boräntorna som drog iväg. Andra var det Bregott-priset som fick oss att vilja vända i dörren i mataffären. Och helt plötsligt står en välkänd politiker och svingar en falukorvsring i debatten. Puh.

Men så kom då äntligen vändningen, år 2024, och vi kunde börja andas ut. Inflationen planade ut och styrräntan började sjunka både i Sverige, USA och många andra länder.

Att styrräntan under året sänkts från 4 % till 2,5 % innebär att räntekostnaderna för alla med bolån börjat sjunka – rejält. Det blir en lättnad som redan nu kan handla om tusentals kronor mer i plånboken varje månad, och mer kommer det att bli.

Och utöver minskade räntekostnader har också prisökningarna – inflationen – på mat och annat, avtagit. Den värsta kostnadstoppen verkar vara passerad.

Vi kan därför räkna med att ha lite, eller rent utav mycket, mer pengar att röra oss med under 2025. 🥳

Ett litet skalv i Japan 🇯🇵

Även om sparpengarna totalt sett växt rejält under året, har det inte varit en spikrak resa.

Tänk tillbaka till början av augusti: sommarsemestern började närma sig sitt slut, solen sken … och plötsligt tapetserades Sveriges samtliga ekonominyheter med skrämmande grafer som visade hur den japanska aktiemarknaden föll. Skarpt.

Oron spred sig även till andra länder, framförallt USA. På Opti var vi blixtsnabbt ute med en uppdatering som förklarade läget, och att det smarta var att ta det lugnt. Ni lyssnade, agerade som fullblodsproffs, och bevarade på så sätt er avkastning. Bra jobbat! 🧘

Det känns avlägset nu, men då och då inträffar sådana saker, som får investerare att bli nervösa. Det ironiska är: Det är helt normalt.

Många mindre (och några större) börsfall, ja det är något man får räkna med när man investerar. Men faktum är att det som i stunden känns dramatiskt brukar i backspegeln bara se ut som ett litet gupp på vägen upp mot toppen.

Men det finns också en annan, positiv, sida av dessa ”kriser”: När börsen faller uppstår också ofta ovanligt bra köplägen för den som är långsiktig. Det är rea på börsen.

I just det här fallet blev rean kortvarig, men den påminde oss om att det då och då dyker upp extra fina lägen att investera lite mer – möjligheter som vi på Opti då försöker hjälpa dig att ta. Hur man blir en rea-räv på börsen skrev vi därför mer om i september.

En tumregel jag brukar påminna mig själv om: Ju läskigare nyhetsrubrikerna är, desto bättre tillfälle att öka månadssparandet.

Broms och gas

Långt bort från finansmarknader, styrräntor och inflationssiffror så tuffade även ”verklighetens ekonomi” på under året. Företagen, jobben och investeringarna i samhället – motorn som driver allt framåt.

Det som kanske överraskat mest under 2024 är att den amerikanska ekonomin vuxit normalt under så lång tid, trots den mycket högre räntenivån jämfört med tidigare. Räntor fungerar nämligen lite som en broms i ekonomin, men i det här fallet har alltså USA lyckats hålla hastigheten trots att bromsen varit i samtidigt.

Europa å andra sidan har kämpat i motvind. Även om vi, precis som i USA, successivt lättat på bromsen och sänkt räntorna under året så går det trögt med att få igång efterfrågan och tillväxten. Den stora tyska ekonomin är en av förklaringarna till att vi i Europa inte har samma fart i ekonomin som i USA.

Tyskland har knappt haft någon tillväxt i sin ekonomi de senaste åren. Man kan säga att de står och stampar. Och eftersom den tyska ekonomin är Europas största så påverkar det Sverige och andra europeiska länder med, som behöver tyskarnas inköp för att skapa jobb och tillväxt på sina hemmamarknader.

Vi kan hoppas på att mjuklandningen i USA fortsätter och att Europas ekonomier kommer igång igen nästa år!

Ett stort hopp mot 2025

2024 har verkligen fört med sig en hel del goda nyheter för våra plånböcker. 2022 och 2023 var år då vi kanske behövde använda oss av den där bufferten som ska hjälpa oss genom tuffare tider. Men för de flesta borde det nu vara i backspegeln.

Om det behövs kan det vara läge att fylla på bufferten igen. Men som vi påminde om förra månaden, fyll inte på för mycket. För sparkontot kan vara en riktigt dyr parkeringsplats för pengar.

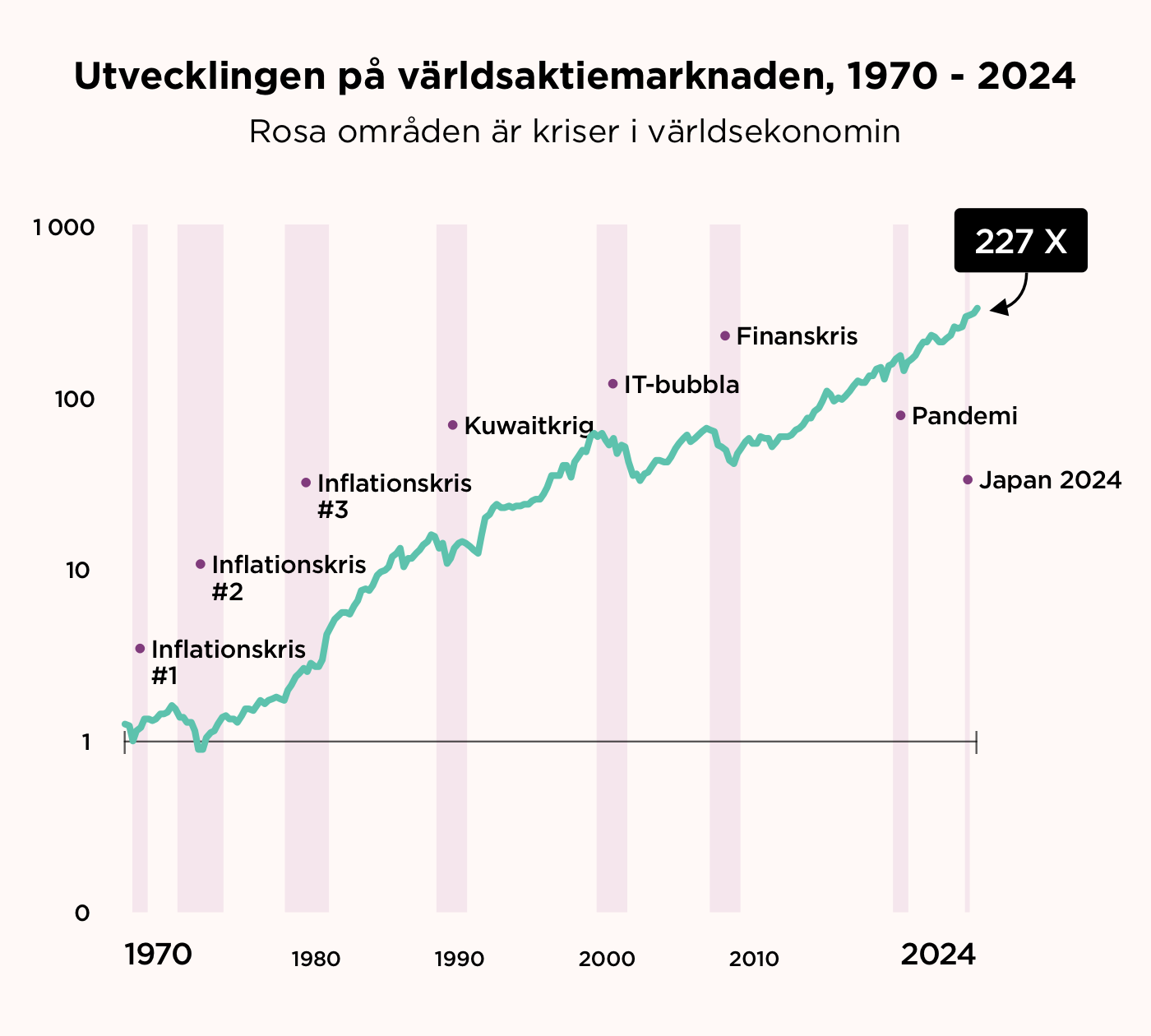

Man kan säga att för mycket pengar på sparkontot är en form av outnyttjad potential. Ser vi över många år ”betalar” du nämligen dyrt för att förvara pengarna där istället för att investera dem, i form av förlorad avkastning. Som exempel: De senaste trettio åren har 100 000 kronor på sparkontot växt till 135 000 kronor, medan Opti 9 samtidigt växt till 822 000 kronor (efter avgifter, så klart)[1]. 🫢

För att ytterligare förstärka fördelen med att investera sänks dessutom skatten på sparande nästa år.

2025 blir nämligen både ISK och KF helt skattefria(!) sparformer för belopp upp till 150 000 kronor, vilket höjs ytterligare till 300 000 kronor år 2026. Som grädde på moset sänks dessutom skatten på belopp större än så.

Snittsvensken har för mycket pengar på sparkontot. Ska årets nyårslöfte vara att se över om det även gäller dig, och i så fall investera dem istället?

Gott nytt sparår

Vi kan dela upp tiden i tre delar; historien, framtiden och nuet.

Så här inför ett nytt år är det populärt att fästa blicken mot framtiden. Framtiden är kul att roa sig med att fundera över, planera för och drömma om. Men vill vi ha vägledning i nuet, då är historien en mycket bättre vägvisare.

Det tycker jag är skönt. För framtiden är svår att navigera utifrån. Man kan göra prognoser, titta i teblad och spåkulor, eller skapa stora Excel-ark – ja alla har sin metod. Men sen händer något oväntat, kanske en pandemi eller en invasion – och allt förändras. Vi kan aldrig veta med säkerhet hur framtiden kommer att se ut.

Men använder vi oss av historien blir det plötsligt mycket lättare att se de mönster som faktiskt finns där. När det sista avsnittet av Downton Abbey sändes var det tydligt hur och varför familjens öde blev som det blev.

Och för den som investerar är den utvecklingen också tydlig på lång sikt. Tänk den som 1994 bestämde sig för att satsa på framtiden och investera 100 000 kronor. Den kan glatt titta tillbaka på historien och konstatera att framtiden levererade.

För historiens alla små steg visar oss en sak, tydligt: Det lönar sig att investera. Det kommer ske både små och stora läskigheter på vägen. Men dessa fall har alltid, genom de snart 250 år som det funnits moderna börser, återhämtat sig. Och sedan har uppgången fortsatt. Vissa väljer att vara med på det tåget, andra inte.

Så gott nytt sparår till alla oss som ser historien och satsar på framtiden! Låt oss vila lugnt i våra beslut, och passa på att uppskatta nuet med.

2025, här kommer vi!

Mvh,

Jonas, Ann och hela Opti-teamet

Alla siffror på avkastning är för portföljen Opti 9 med de innehav portföljen haft vid varje givet tillfälle. Avkastningen är efter avgifter, och tidsperioden är 1993-12-31 till 2024-09-30. Innan januari 2018, då portföljerna startades, är avkastningen simulerad utifrån vedertagna marknadsindex. ↩︎

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.