Kort version 💥

Goda intentioner och inre motivation räcker oftast inte för att fixa sparandet. Känslorna kommer lätt i vägen. Och när känslorna åker berg-och-dalbana följer beteendet med. 🎢 Då är det inte lätt att göra rätt. Omkring en tredjedel av avkastningen går förlorad på grund av beteendemissar, för en genomsnittlig sparare[1]. 🤯

Men med förvånansvärt enkla medel, och kunskap om hur vi människor brukar göra med pengar, går det att både skippa berg-och-dalbanan – och behålla den där förlorade tredjedelen av avkastningen. Det är i många fall betydligt lättare än man tror att göra rätt.

Det vill vi på Opti, och jag, Niklas som nu är Sveriges första sparpsykolog, dra nytta av. Min ambition är att underlätta för alla er som sparar med Opti att göra rätt – alltså att fokusera på det som faktiskt gör störst skillnad för din ekonomi, strunta i alla de mindre saker som ändå inte påverkar, på det stora hela. Och undvika, eller ta genvägar, förbi de misstag som kostar oss mest pengar. För det är, i praktiken, svårt! Tipsen i sig må vara enkla, men att faktiskt leva efter dem, särskilt när det blir spännande eller läskigt, är en helt annan grej. Därför har du Opti; sunda stöd och råd när det behövs och som kommer göra skillnad för din ekonomi.

Här är några exempel på vad jag hoppas kunna bidra med framöver:

💰 Hjälpa till med pengastruktur som gör det lättare för dig att fatta beslut om din ekonomi och ditt sparande.

🤓 Dela med mig av tips och trix, och kanske en och annan aha-upplevelse från forskningen om hur vi människor beter oss med pengar.

❤️ Utforska vår relation till pengar och vad som behövs för ett rikare liv.

På gång: Webbinarium

Den 11:e februari klockan 12:00 håller jag ett kort webbinarium på temat Sparpsykologiska tumregler. Du får lära dig om vanliga misstag de flesta sparare gör, och vad som hindrar många från att komma igång.

| Anmäl dig här → |

Från 90-tal till idag

Kanske är det inte så konstigt att just jag idag jobbar som sparpsykolog. Mina tidiga minnen av pengar var långtifrån positiva. Bristen på pengar var ständigt närvarande, både i hemmet med min ensamstående mamma, men också runt omkring oss i samhället där 90-talskrisen satte djupa spår.

Som barn var det svårt att ta in att grannkompisen behövde flytta för att familjen inte längre kunde betala sitt bolån. Den upplevelsen fastnade hos mig. Och jag tror att det är en erfarenhet jag delar med många andra som också levde då.

Nu när jag är psykolog känner jag till den spännande forskningen som just visar hur våra tidiga upplevelser av ekonomi kan forma våra beslut – under resten av livet. Som ett exempel har det visat sig att människor som i sin ungdom upplevt en börskrasch, inte sparar och investerar på börsen i samma utsträckning som andra senare i livet (i genomsnitt)[2]. Mer om den här forskningen en annan gång.

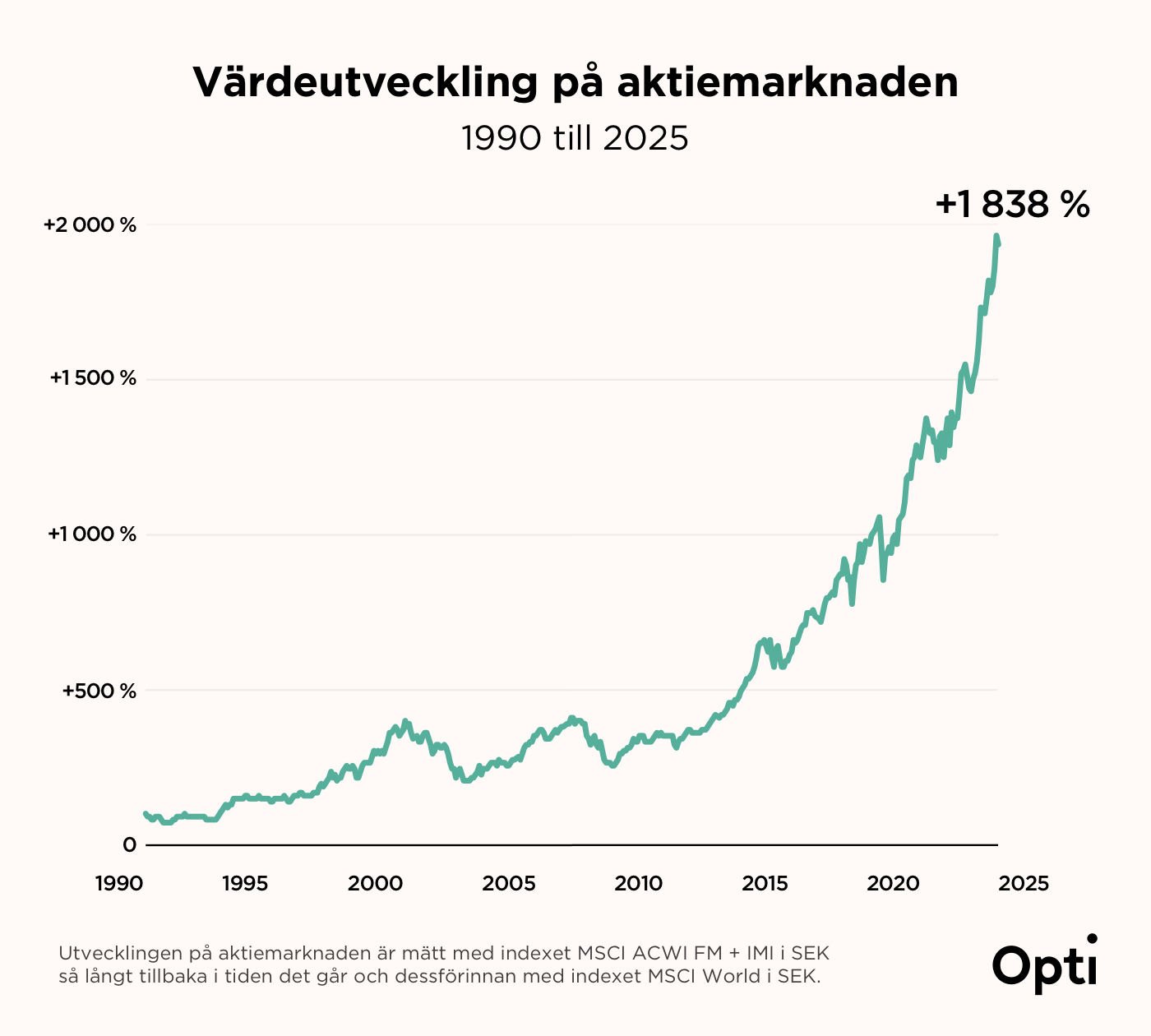

Idag ser min, och hela samhällets, ekonomiska situation, rejält annorlunda ut. Även om de senaste åren inte varit en dans på rosor så har ekonomin sedan 90-talskrisen ändå återhämtat sig med besked. Se bara här, hur den globala aktiemarknaden utvecklats sedan 1990.

Men ändå, pengar och ekonomi är något som kan göra mig orolig än idag. Och eftersom jag är en väldigt nyfiken person blir jag alltid intresserad när något skaver. Därför fastnade jag redan under utbildningen till psykolog för frågor om varför vi gör som vi gör med våra pengar, hur vårt beteende formas av våra känslor och hur vi med små, enkla medel kan hitta lösningar som ger både en förbättrad ekonomi – och som samtidigt gör att vi mår bättre.

Det var som ett pärlband av aha-upplevelser när jag läste om forskningen och plötsligt förstod varför jag hade svårt att fatta beslut som var jobbiga i stunden men bra på lång sikt (ett tankefel känt som present bias), eller varför det var så svårt att överge något jag investerat tid, känslor och kanske pengar i, trots att allt pekade på att jag borde gå vidare (tankefelet kallas sunk cost och innebär att vårt beslut påverkas av vad vi investerat, snarare än dess alternativkostnad).

Viktiga och mindre viktiga beslut

Vi människor är riktigt bra på att lösa problem dagarna i ända. Så fort vi slår upp ögonen på morgonen bombarderas vi med valmöjligheter. Och oj vad mycket finurliga lösningar vi kommer på för att göra det så bra som möjligt för oss själva, och alla runt omkring oss.

Även pengar och sparande är ett område vi behöver fatta beslut om. Vissa tycker det är jättekul, andra vill helst slippa. 🤷

Ett av de viktigaste besluten vi kan fatta kopplat till pengar är att avgöra vad vi ska fokusera på. Man kan ägna timmar åt att leta extrapris i affären och spara några hundra kronor, samtidigt som vi förlorar mycket mer på att inte byta bort gamla dåliga fondval.

Att kunna sålla, det här gör skillnad men det där behöver jag inte lägga energi på, kommer göra stor skillnad i längden.

Det är en av mina uppgifter här på Opti. Att vrida och vända på ekonomiska beslut, hitta nya infallsvinklar och inte minst – sortera bort de beslut som varken gör till eller från för din ekonomi. Till exempel: Att välja hur mycket du ska månadsspara har större påverkan på resultatet än att utvärdera tjugo olika fonder för att hitta den billigaste. Och klassikern, att förhandla om räntan på bolånet, gör större skillnad i vardagen än att skippa utelunchen med kompisen som du längtar efter att få prata med.

Att jag är sparpsykolog innebär verkligen inte att jag själv alltid gör rätt. Jag faller lätt för frestelsen att köpa (onödigt) dyra saker till hemmet om de är tillverkade av skickliga hantverkare (och försöker fruktlöst dölja det för min fru), jag har svårt att hålla känslorna i schack under en budgivning och även jag märker hur det är lätt att överspendera under perioder då livet är lite dyrare. Jag har tre barn som alla fyller år under våren, så julen och våren är ofta dyra perioder för oss.

Men jag känner också till vilken potential det finns i att designa strukturer som främjar rätt beteenden. Hemma hos mig har jag försökt optimera förutsättningarna för att vi i familjen lättare ska göra rätt val i vardagen. Jag vet att problemet sällan är brist på goda intentioner och inre motivation, men tyvärr räcker det sällan. Det är strukturerna och möjligheterna runt omkring oss som antingen jobbar med, eller emot oss. Därför är det viktigt att verkligen tänka till och bygga strukturer som gör att vi kan agera på våra goda intentioner. Och det är precis vad Opti är för ditt sparande. En struktur som gör det lätt att göra rätt.

Några av de saker i appen som jag alltid uppskattat är exempelvis:

📈 enkelheten i att utöka, eller för den delen pausa, månadssparandet.

❗ vältajmade påminnelser som hjälper mig behålla lugnet när tidningsrubrikerna skriker om kris på börsen.

🧑🤝🧑 att jag kan dela en portfölj med andra, för att till exempel uppnå ett gemensamt sparmål.

Ekonomi utan känslor…

…är det ens möjligt? Jag tror inte det. Känslorna kommer alltid att finnas där, vi är människor trots allt. Tricket är att hitta rätt nivå. Inte för mycket, inte för lite utan alldeles precis lagom mycket känslor.

Genom att undvika höga toppar och djupa dalar kommer det att bli lättare att nå våra mål. En ekonomi i balans känns lugn och stabil, en mjuk och varm känsla som kanske inte ger några snabba dopaminkickar, men som inte heller håller oss vakna om natten.

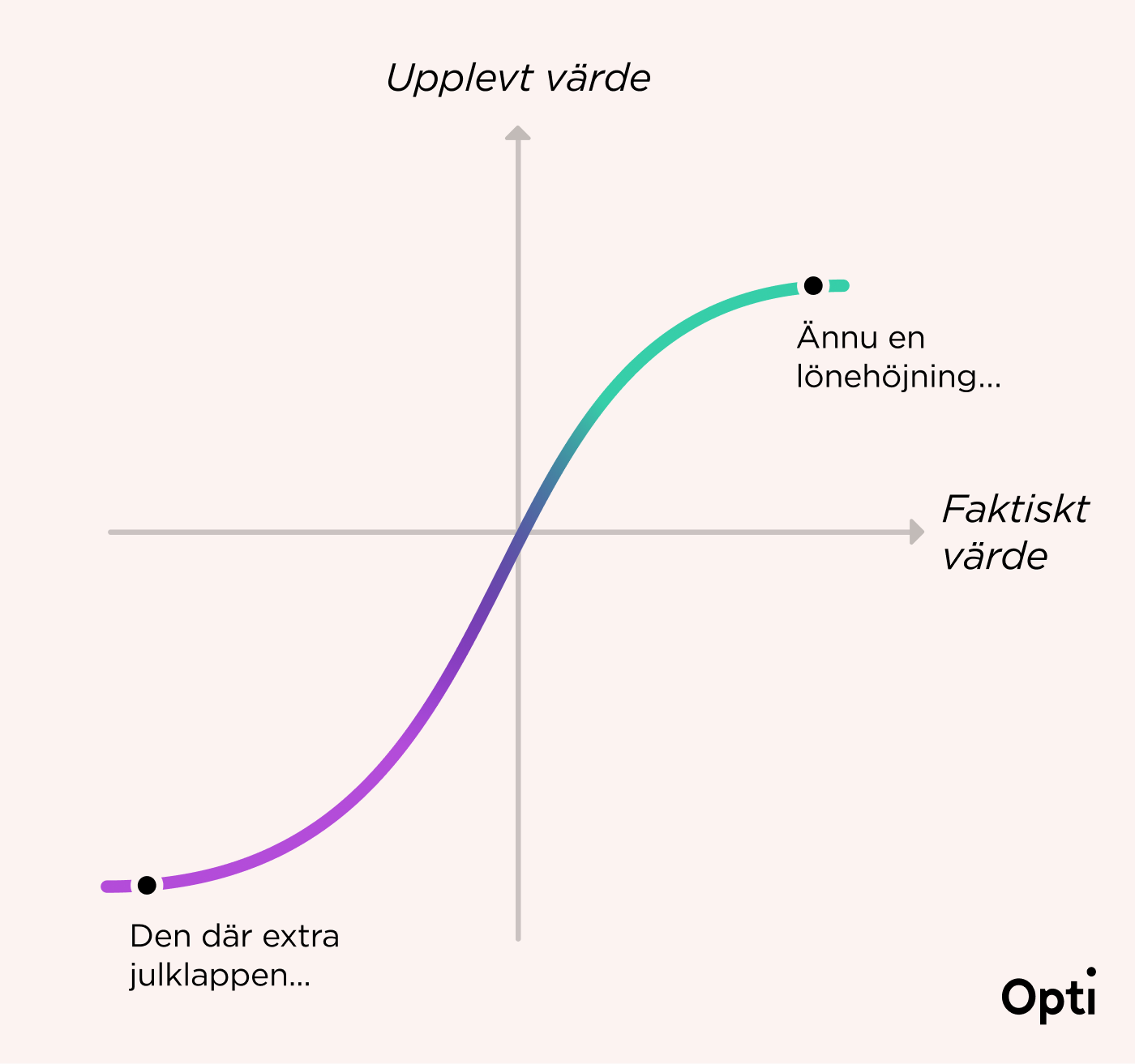

Som tur är finns det massor av data och forskning kring pengar, sparande, beslut och känslor som kan hjälpa oss att navigera. Ett exempel är prospektteorin, som trots sitt lite torra namn är allt annat än tråkig! Faktum är att grafen nedan är vad som fick mig att hålla ut på psykologprogrammet alla fem år. Det var den, och teorin bakom, som väckte min nyfikenhet och fick mig att falla för området sparpsykologi. Nåja, det var en del annat kul också, men teorin och dess graf är väldigt elegant i all sin enkelhet. Tillåt mig att utveckla den något. 🤓

På x-axeln ser vi det faktiska värdet, medan y-axeln visar hur vi – subjektivt – värderar situationen. Grafen visar alltså att sambandet mellan faktiskt värde och hur vi värderar något inte är linjärt, vilket det hade varit om vi människor var helt rationella. Det verkar finnas en x-faktor, något som påverkar oss, och får oss att avvika i vår värdering från det faktiska värdet. Känslorna har kommit in i ekvationen.

Lön är ett klassiskt exempel. Många har hört talas om forskningen som visar att efter en viss årslön så avtar välmåendet av ytterligare lönehöjningar. Vi värderar inte pengarna lika högt längre. Samma sak för förluster, ju större förluster desto mindre smärtar de, rent psykologiskt.

Jag själv brukar reflektera över att jag ofta vandrar längre och längre ner på förlustkurvan under julen. Julklappar ska inhandlas och tågresor bokas. I början känns det jobbigt med alla kostnader, men när jag dan före dan före dopparedan köper den där sista extra julklappen så att ”ingen ska bli missnöjd” så känns den kostnaden knappt längre.

En onödig julklapp, helt på grund av min oförmåga att i det läget utvärdera vinster och förluster objektivt. Och dessutom ett beslut som jag fattar varje år, trots att jag i princip har prospektgrafen som skrivbordsbild på datorn.

Det är med andra ord inte helt lätt att bortse från känslorna, även när vi är förberedda och känner till teorin. Praktiken är en annan grej.

Ett rikare liv

Nog om mig, nu vill jag veta mer om alla er som sparar hos Opti! 🌟

Har du något ekonomiskt mål och finns det något som står i vägen för det målet? Eller är du osäker på vad du borde spara till, eller för den delen spendera sparandet på? Har du vänner som länge pratat om att ”komma igång med sparandet” men ännu inte agerat? Varför tror du att det är så svårt för dem?

Genom att spara med Opti har du redan reducerat antalet ekonomiska beslut du behöver fatta rejält. Du behöver inte välja sparform, du behöver inte välja fonder eller hur du ska fördela sparpengarna mellan dem och du behöver inte heller se till att rebalansera så att du kontinuerligt har rätt risknivå. Riktigt skönt!

Jag vill hjälpa dig att hitta ännu fler förenklingar så att du kan glömma ekonomin och fokusera på livet. ❤️

Ses på en kaffe? ☕️

Att förstå mer hur vi på Opti kan hjälpa dig med sparandet är min viktigaste uppgift. Jag är bara ett mejl bort. Tveka inte att höra av dig med frågor om hur du får ett rikare liv.

Mvh,

Niklas och hela Opti-teamet

Välkommen på webbinarium 💻

Min dröm är att träffa alla som sparar hos Opti, men ni är så himla många så det kommer vara omöjligt att ha personliga möten med er alla. Sen tror jag i och för sig att du kan spendera din tid på betydligt roligare saker än en sparpsykolog.

Men vill du höra lite mer om psykologin kring sparande och kanske få svar på en och annan fråga tycker jag att du ska komma på mitt första webbinarium (det kommer bli fler). Den 11:e februari klockan 12:00 håller jag ett kort webbinarium på temat Sparpsykologiska tumregler. Du får lära dig om vanliga misstag de flesta sparare gör, och vad som hindrar många från att komma igång.

Allt sker via Zoom webinars, självklart är det helt gratis och självklart får du som tittar skicka in hur många frågor du vill.

| Anmäl dig här → |

Marknaderna i januari

Året har börjat med en rivstart, både finansiellt och politiskt. Med Donald Trump som president kan vi vara helt säkra på en sak, det kommer att bli en hel del action. Vi har redan hunnit se många beslut som påverkar såväl den amerikanska som den globala ekonomin, och allas blickar riktas just nu mot USA. 👀

Vissa politiska beslut, så som tullar, kan komma att påverka både tillväxt och inflation, vilket i sin tur kan få negativa effekter på räntemarknaden. Och det som händer i världens största ekonomi riskerar att sprida sig till resten av världen. Samtidigt är det mycket som tyder på att den amerikanska ekonomin kommer att stimuleras, vilket kan ge högre tillväxt och även denna diagnos är smittsam för resten av världen, åt det positiva hållet.

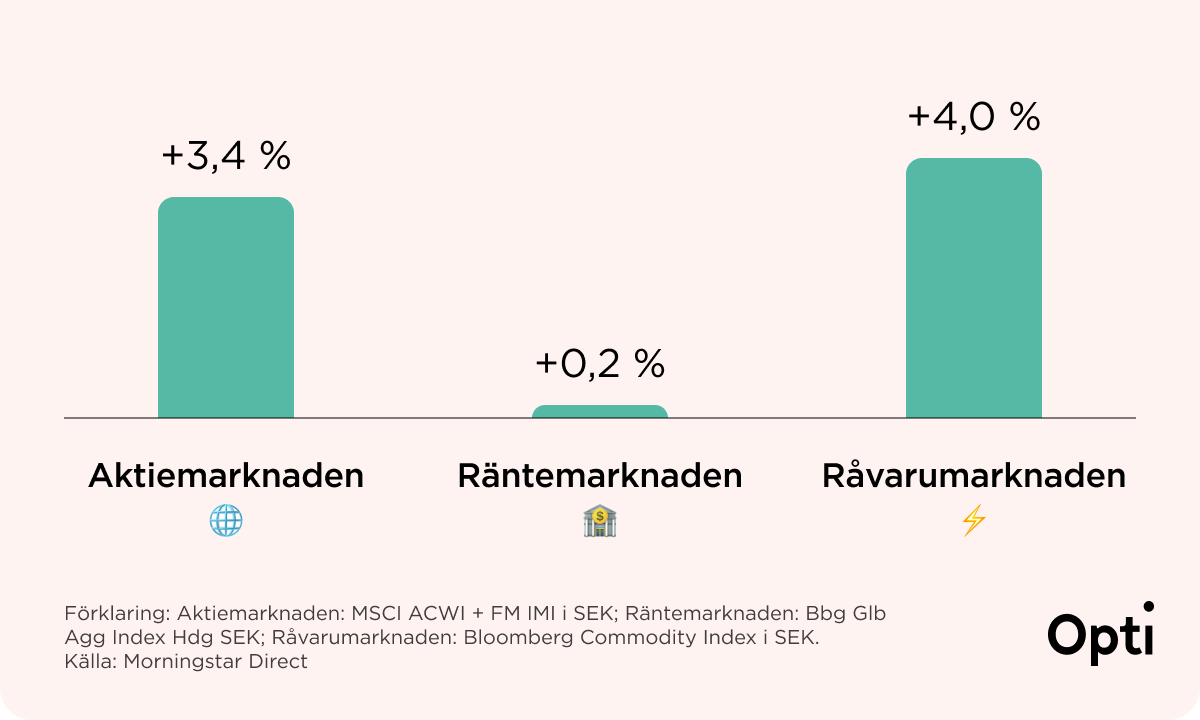

Under januari har vi fått väntade räntesänkningar från både Riksbanken och den europeiska centralbanken. Bolåneräntor (och sparkontoräntor) har redan sänkts, så alla bolånetagare kommer ha lite mer kvar i plånboken. Rapportperioden har smugit igång under månaden och hittills har beskeden från bolagen varit i linje med förväntningar, vilket är positivt för börserna. Många bolag ser svagare konjunktur, säljer lite mindre och tjänar lite mindre men de är förberedda för detta. Summa summarum har året börjat bra. Alla Opti-portföljer startar året på plus - en stark inledning av 2025.

Opti 3 (låg risk): +1,5 % (+1,5 % i år)

Opti 9 (hög risk): +3,1 % (+3,1 % i år)

[1]: Den andel av marknadens totala avkastning som en genomsnittlig investerare får är 70 % för den amerikanska aktiemarknaden (S&P 500) respektive 9 % för den amerikanska räntemarknaden (Bloomberg Aggregate Bond Index) i snitt över 20 år, enligt Dalbar QAIB 2020.

[2]: Malmendier, U. (2021), “Experience Effects in Finance: Foundations, Applications, and Future Directions”, Review of Finance, s. 1339–1363.

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.