Vem vinner OS i sparande?

Nyhet! Vill du lyssna på månadsbrevet som podd istället? Klicka här för lugnt prat om månadens (tidlösa) insikter, med så väl bonuskommentarer som onödiga tillägg.

Just nu pågår OS i Paris för fullt. 10 500 atleter från nästan alla världens länder kommer att tävla i 329 olika grenar, fördelade över 32 sporter. Mäktigt! 🤩

Redan de gamla grekerna gillade att mäta sina krafter mot varandra. I de ursprungliga olympiska spelen, som ska ha genomförts 776 f.Kr, stod bland annat brottning, löpning och femkamp på schemat.

Men det går även att tävla i mindre fysiska grenar. Bland annat har schack övervägts som en officiell OS-gren, och från 1912 till 1948 så gick det faktiskt att delta i OS genom skapandet av sportinspirerad konst och litteratur.

Långt bort från pirriga nerver, maxade muskler och svettiga atleter tänkte vi ta tillfället i akt att jämföra en annan typ av mindre fysiska prestation i vårt alldeles egna ”Spar-OS”. Vår ”arena” är kanske lite mindre glammig än en utsåld stadion i Paris. Men den är – om vi får sträcka ut hakan lite – minst lika viktig för människor och deras liv.

I vilka av världens mer utvecklade länder[1] lyckas människor spara mest och investera bäst? Och hur ligger vi svenskar till på prispallen, blir det några medaljer för oss i Spar-OS? 🥇

Våra grenar är Spartopp, Aktielyft och Framtidshopp, samtliga sjääälvklart sanktionerade av Internationella Olympiska Kommittén och inte bara påhittade av oss på Opti. 🤞🙃

Häng med, så ser vi hur vi ligger till!

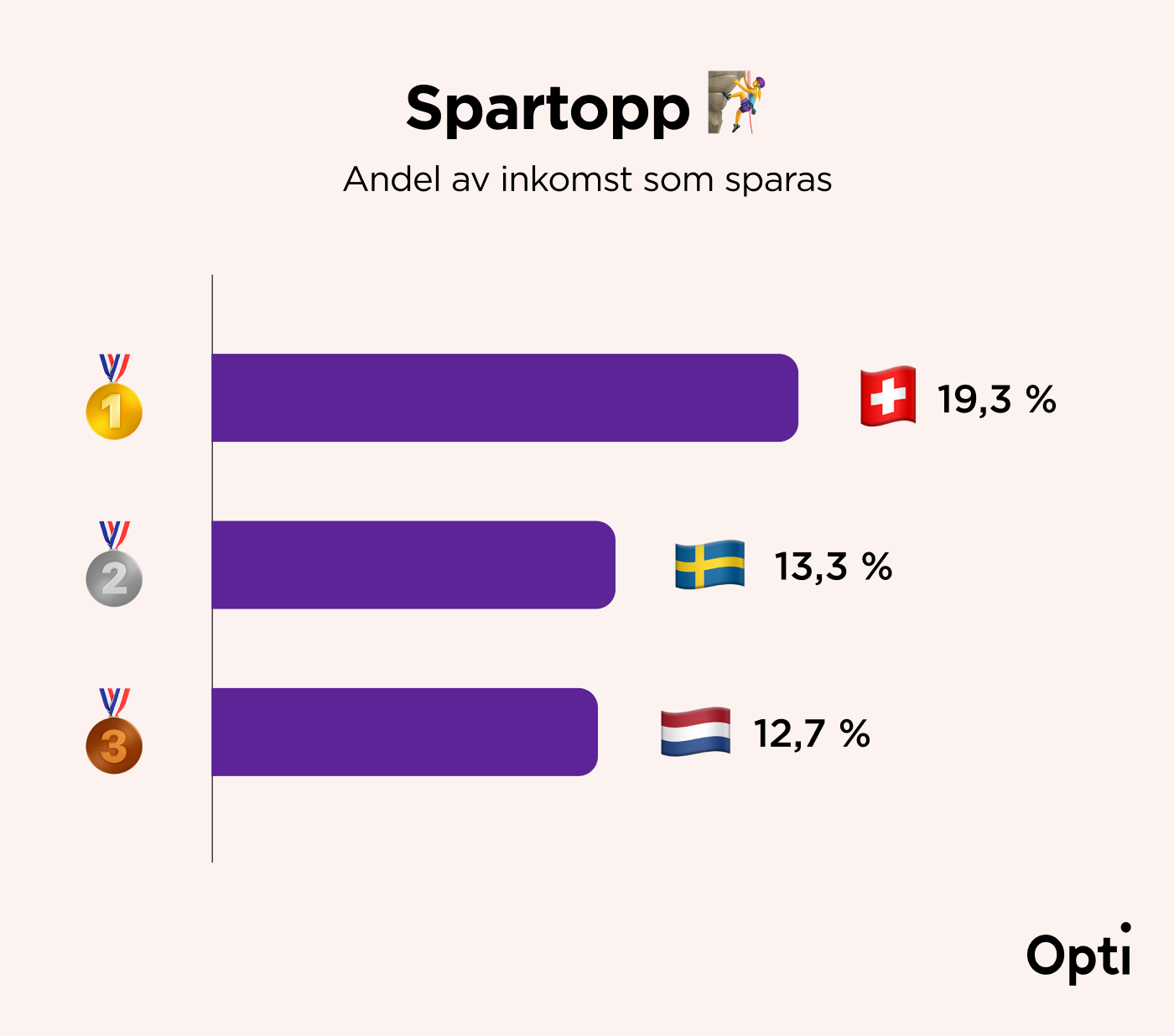

Spartopp 🧗♀️

Hur mycket man sparar är en av de avgörande faktorerna för hur snabbt och stort man kan bygga sig en god och trygg ekonomi. I vår första, mycket klassiska gren jämför vi därför vilket lands invånare som sparar mest: Låt oss introducera Spartopp. 🧗

Vi mäter det genom att jämföra hur stor andel av den disponibla inkomsten, alltså inkomsten minus skatt, som sparas i genomsnitt i ett land. Kollektivt sparande, alltså premie- och tjänstepensioner, räknas också in i sparandet.

Och vinnarna i Spartopp är…

En plats på pallen för oss med andra ord, men inget guld. Schweiz befolkning korsar mållinjen med ett mycket bekvämt försprång till oss svenskar.

Men ett silver är inte fy skam det heller i ett så pass stort startfält! Låt oss vara stolta, och samtidigt skärskåda vår privatekonomi för att se om vi kan knappa in på kungarna av klockor och choklad (och tydligen även sparande) till nästa omgång.

Blickar vi bakåt några år i tiden är det intressant att notera att sparandet ökat kraftigt i Sverige och i många andra länder sedan början av 2000-talet. År 2000 låg sparandet på 0,4 % i Sverige. Vid 2010 hade vi lyckats lyfta det till 9,8 %, eller en fjärdeplats i ligan som helhet.

Kanske hänger det ihop med att lönerna gått upp och att räntorna varit låga. Vi har helt enkelt haft utrymme att spara.

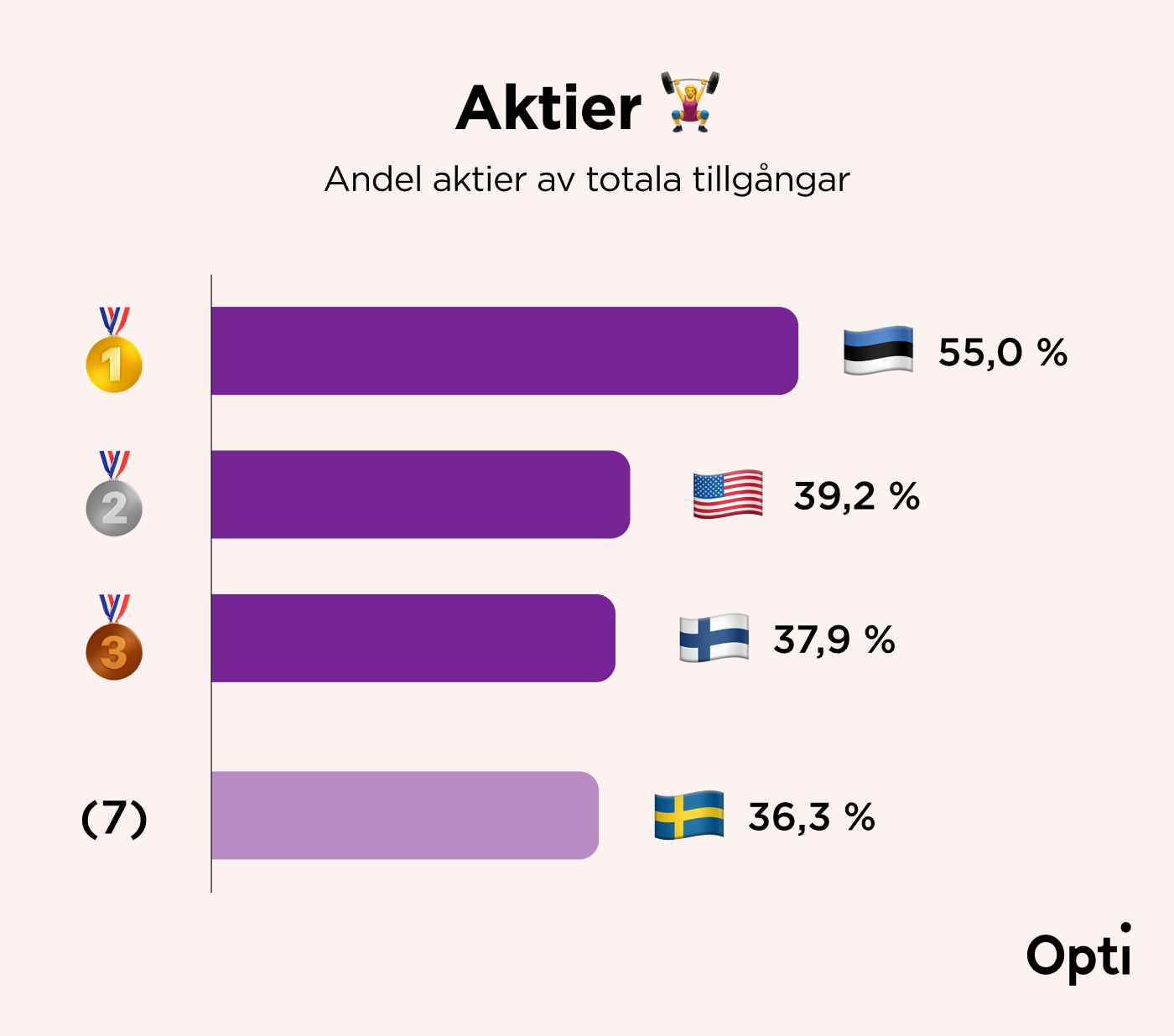

Aktielyft 🏋️

Att vi sparar mycket är så klart viktigt. Men du som använder Opti vet även att hur man sedan investerar dessa sparpengar är helt avgörande för hur mycket de kan växa på sikt (eller, gud förbjude, om man inte gör det).

Det för oss till vår andra gren, Aktielyft. 🏋

För alla de här pengarna vi sparar, hur fördelas de egentligen över olika typer av investeringar? Mer specifikt, hur tungt väger aktier, den enskilt viktigaste typen av investering för att få en god avkastning på sikt?

Hur vi föredrar att investera våra sparpengar varierar faktiskt stort mellan olika länder. Skillnaderna beror på flera saker. Det kan handla om teknisk utveckling och tillgång till olika sparformer, men också om inställning till risk och hur historiska händelser påverkat befolkningen.

Vi kan till exempel se att i de länder som förlorade i andra världskriget, till exempel Tyskland och Italien, är förtroendet för aktiemarknaden och andelen som sparar i aktier lägre än i andra motsvarande ekonomier, som Sverige.

Äldre generationer i de länderna upplevde nämligen en börschkrasch efter kriget som fick sparpengarna att krympa rejält. Den upplevelsen av osäkerhet kopplat till sparande i aktier fördes sedan vidare till kommande generationer. Även om det var en extrem händelse som inte är representativ för hur aktiemarknaderna historiskt brukar röra sig så har det visat sig leva kvar i befolkningen, även nu, cirka 80 år senare(!).

Precis som att olika sporter traditionellt sett är populära i olika länder kan alltså även sparformer gå i arv.

Aktier

Resultatet i vårt Aktielyft ser ut som följer, sett till aktiernas andel av totala finansiella tillgångar.

Sverige hittar vi på plats sju (36,3 %). En bit från toppen, men också långt från botten.

Men direktinvesteringar i aktier ger inte heller hela sanningen – man kan ju investera i aktier genom aktiefonder med.

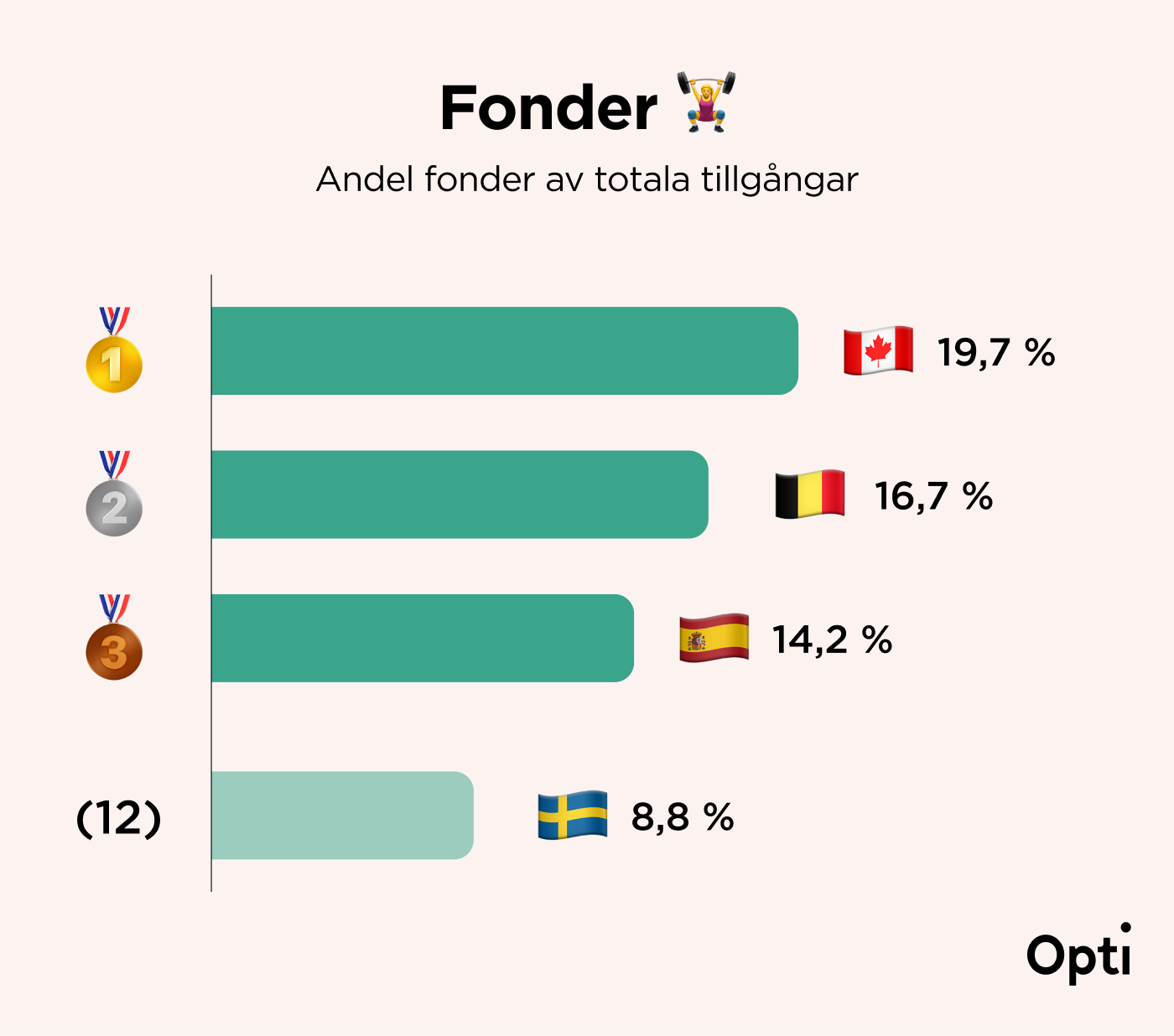

Fonder

Hur ser det då ut med fonderna? Vi kan inte filtrera ut aktiefonder specifikt, och fonder kan ju äga fler typer av tillgångar än just aktier – men de brukar stå för en betydande del. I Sverige är som exempel summan av samtliga fondtypers innehav i aktier runt 70 % av de totala innehaven, och resterande andel utgörs i hög grad ränteinvesteringar (obligationer, krediter).

Vilka äger då mest fonder, mätt som andelen av totala finansiella tillgångar?

Vi hittar dock Sverige ännu längre från prispallen i denna underkategori, först på plats 12 (8,8 %). Lite synd då fonder, enligt oss, är en ypperlig sparform för att på ett enkelt sätt få kunna få en god riskspridning och förvaltning.

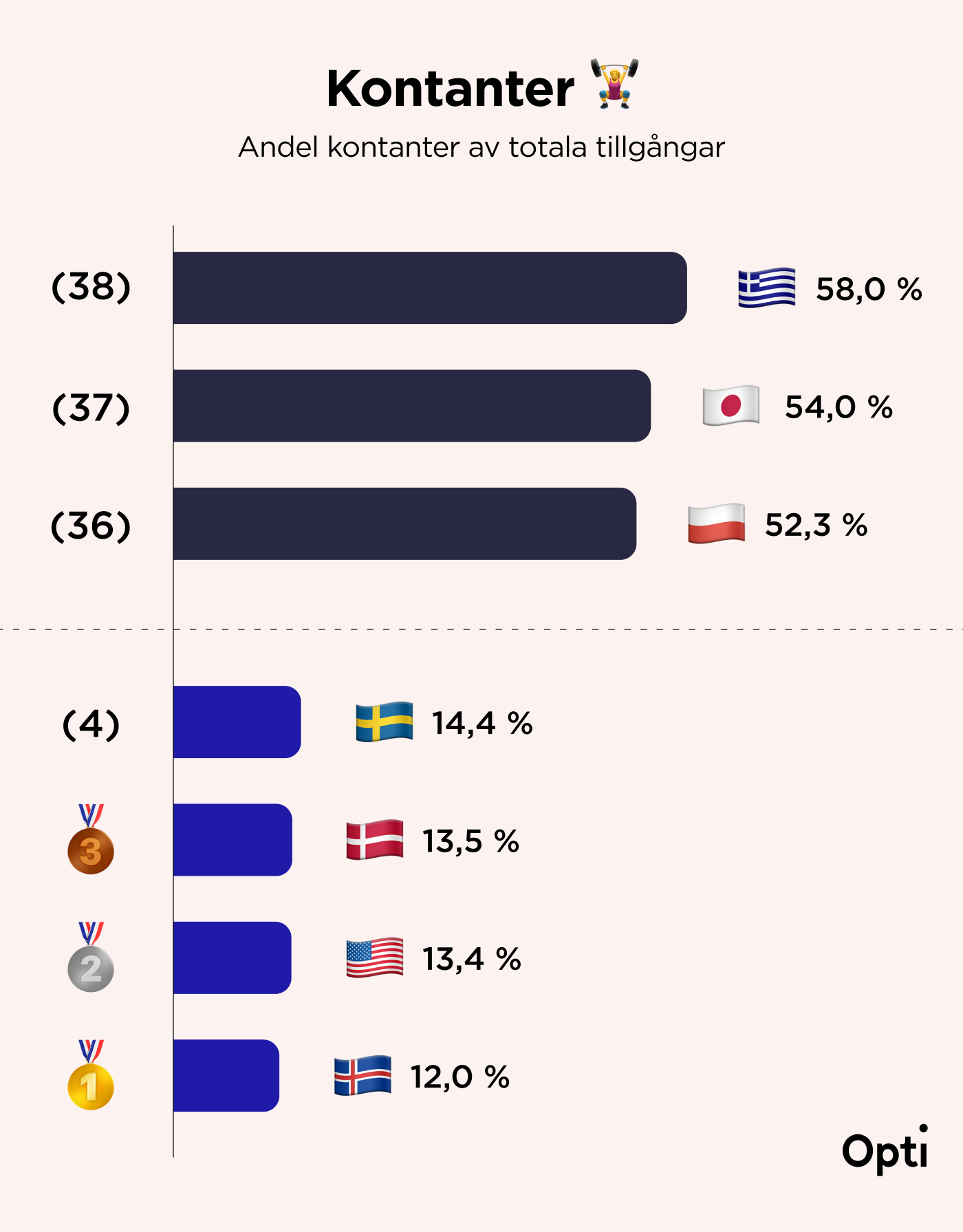

Kontanter

För att kunna döma i grenen bör vi dock även vända på myntet och titta på i vilka länder man har mest pengar i den sparform som generellt ger lägst avkastning över tid: Bankkontot, och kontanter i stort.

Hur mycket pengar har folk i olika länder sparat på bankkonton? Vi börjar från botten:

Här är vi svenskar istället och nosar på en pallplats med vår fjärdeplats, med 14 4 % av våra pengar på bankkonton. På pallen hittar vi Danmark (13,5 %), USA (13,4 %) och Island (12,0 %).

Det är även intressant att backa så lite som till 2021, då vi finner Turkiet på en mycket stabil sista plats med hela 73,0 %(!) av sina besparingar på bankkonton, med en god distans till nästa land, Grekland (57,7 %).

Att människor i Turkiet sparar så mycket pengar på bankkonton hänger antagligen ihop med att räntan är mycket hög i landet (vilket dock även inflationen är…). Och i Grekland kan situationen bero på att de relativt nyligen upplevt både en krasch på aktiemarknaden och en kris när landets statsobligationer blev värdelösa, som gjort att många håller sig borta från allt vad aktier och obligationer heter.

Japan finns på listan av samma anledningar som Grekland. Den japanska aktiemarknaden kraschade i början av 1990-talet och föll sedan stadigt ända fram till 2010. Efter att ha upplevt 20 års nedgång är det många japaner som tröttnat, även om marknaderna nu faktiskt vänt och är tillbaka på en något högre nivå än före kraschen 1990.

Japan är, på så sätt, kanske en bra påminnelse om varför vi ska sprida våra aktieinvesteringar globalt snarare än att främst äga aktier i vår hemmamarknad…

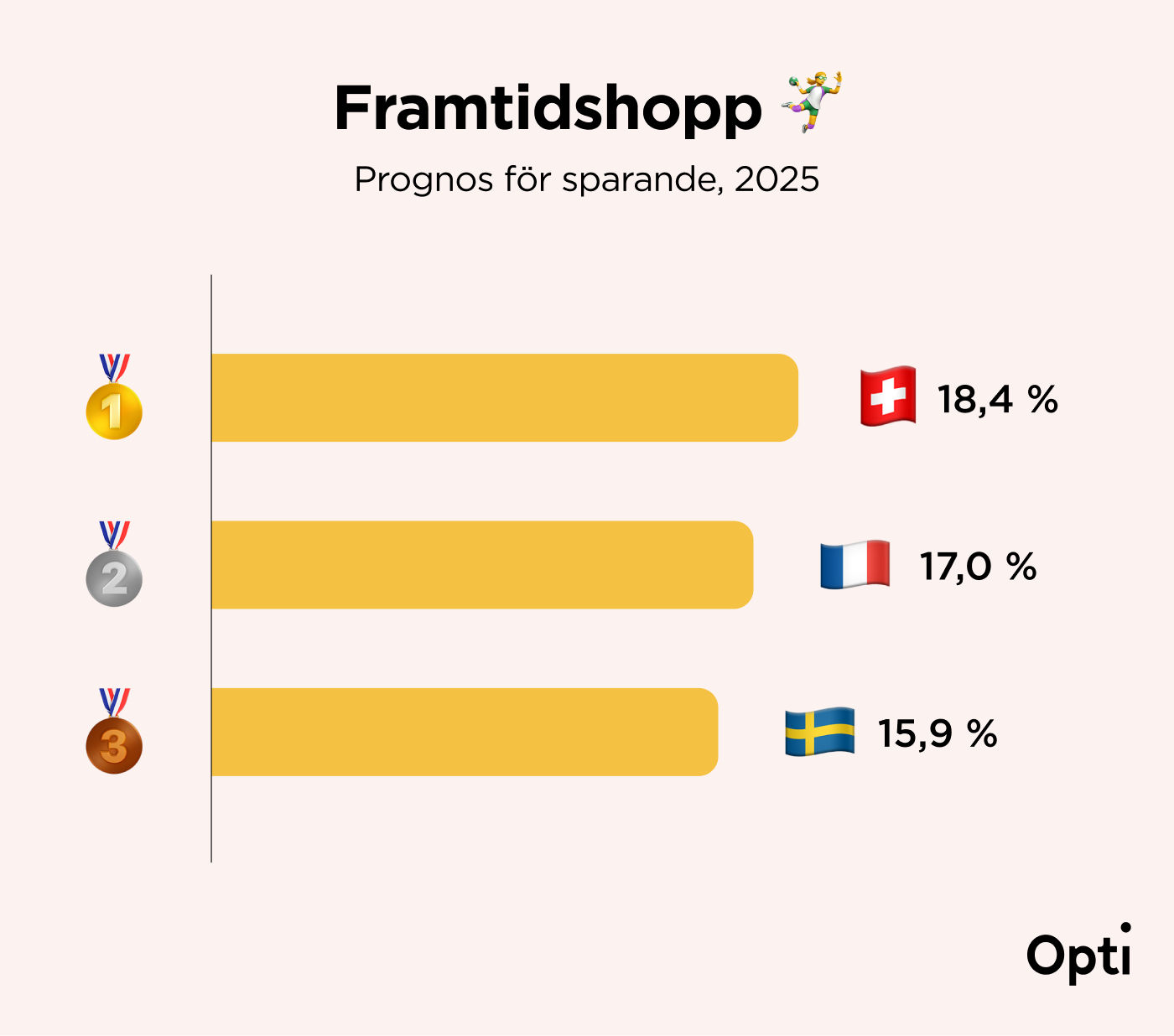

Framtidshopp 🤾♀️

Hur mycket vi sparar och hur vi investerar dessa pengar lägger en bra grund för att bedöma ”hälsan” på sparandet i ett land. Men precis som i de riktiga Olympiska Spelen har vi i vårt lilla Spar-OS även plats för mer moderna grenar. En sådan vi gillar är att titta på ett folks förväntade sparande i framtiden.

Vår tredje och sista gren, Framtidshopp, är en prognos över hur mycket folket i ett land kan tänkas spara i en nära framtid, i det här fallet år 2025. Prognosen utgår ifrån sparande idag och hur världsekonomin och det ekonomiska klimatet i varje enskilt land ser ut, i kombination med ytterligare data och expertbedömningar från OECD.

Och vinnarna i Framtidshopp är…

Ytterligare en pallplats, och goda utsikter för oss svenska sparare alltså! 🥳

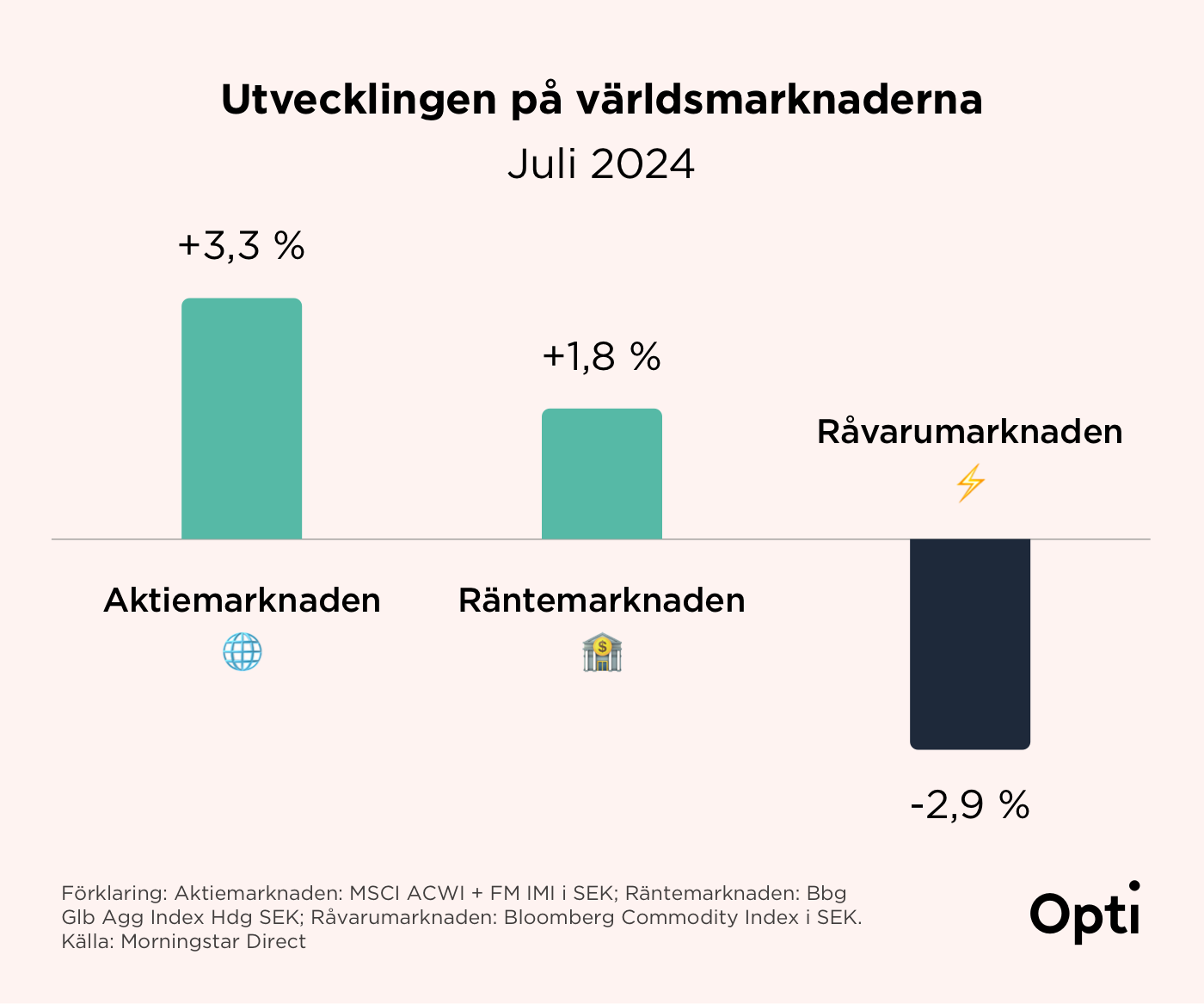

Marknaderna i juli

Även om vi andra njuter av OS-tävlingar, och sommarledigt, tar marknaderna ingen paus. Just nu är det rapportperiod för börsbolagen och lite mer stökigt än vanligt. Konjunkturen är svagare än tidigare, och det känns såklart. Men å andra sidan är en svagare konjunktur också det som behövs för att centralbankerna ska fortsätta sänka räntorna under hösten.

På portföljfronten kan man säga att juli var en härlig sommarmånad med soligt väder som gav god tillväxt i portföljerna.

Opti 3 (låg risk): +1,9 % (+6,1 % i år)

Opti 9 (hög risk): +2,4 % (+15,2 % i år)

Och marknaderna som helhet är både upp och ner. Lite av varje, som det ofta är.

Framöver är det stort intresse för valrörelsen i USA, och hur utgången av den kan tänkas påverka marknaderna och ekonomin.

Olika länder ger olika förutsättningar

Men att folk i olika länder ska tävla mot varandra i sparande, det går ju inte riktigt när allt kommer till kritan. Eller?

Förutsättningarna skiljer sig åt beroende på var i världen du bor. Men å andra sidan ser förutsättningarna inom professionell idrott också olika ut beroende på var i världen du är född.

De olympiska spelen har tre officiella värderingar: ”Strävan efter excellens”, ”visa respekt” och ”bygga vänskap”. Kanske kan samma värderingar vägleda oss även i vårt egna Spar-OS.

Vilket land lyckas spara på ett sätt som inspirerar alla oss andra till excellens? Genom att mäta och jämföra kan vi lära oss av varandra – vilken värdefull lektion kan folket i Schweiz ge oss? Genom att bättre förstå varandra blir det också lättare att visa respekt för olika ekonomiska förutsättningar och bygga vänskap.

Nåja, oavsett vad vi vill läsa in i det kan vi konstatera att vi i Sverige har goda förutsättningar att spara. Och att vi – allt sammantaget – även gör det på ett rätt bra och smart sätt.

Ge dig själv en klapp på axeln för ditt bidrag till vår starka insats i Spar-OS. Vi gör ett bra jobb – let’s keep it up! Vi ses om en månad igen.

Mvh,

Jonas, Ann & hela Opti-teamet

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.