Nyhet! Vill du lyssna på månadsbrevet som podd istället? Klicka här för lugnt prat om månadens (tidlösa) insikter, med så väl bonuskommentarer som onödiga tillägg.

Kommer du ihåg för några år sedan när Riksbankens ränta, den så kallade styrräntan, dansade kring nollan?

Under denna, nu smått mytiska tidsepok var kostnaden för att betala våra boräntor försumbara, priserna på mat och annat låga, och värdet på både våra bostäder och investeringar gick stadigt upp. Drömlikt! (Så länge man inte behövde köpa nytt, eller hade ”investerat” alla sina pengar på ett sparkonto).

Innerst inne visste vi nog att det inte skulle vara för evigt. Och mycket riktigt stormade plötsligt inflationen – den mest skrämmande varelsen i ekonomisk mytologi – in i våra liv, likt titanerna i en grekisk pjäs.

Men denna föreställning har även gudar. För där, i ett svart stenpalats på Brunkebergstorg 11 i Stockholm, sitter Riksbanken så som självaste Olympen. Och Zeus – förlåt vi menar Stefan Ingves (och senare Erik Thedéen) – var redo för striden. Likt en blixt greppade han räntekurvan i sin hand och tog upp kampen mot titanerna. ⚡️

Styrräntan sköt i höjden, från runt nollan upp till 4 %. Och som så ofta i dessa gudomliga skådespel fångades vi vanliga dödliga i mitten av kampen. Inflationen drev upp våra kostnader, samtidigt som Riksbankens styrränteblixtar gjorde detsamma för våra boräntor.

Men den 7 maj, efter två år av strider, hände det vi väntat på så länge: Den första räntesänkningen. En stark signal att gudarna verkar vara på väg att vinna striden och att saker kan börja ljusna även för oss människor.

Vad innebär sänkt styrränta för plånboken, idag och för resten av året? 💰

Häng med i vår egen ränteprognos för 2024 när vi utforskar båda sidorna av detta mynt: Framsidan, boräntorna, och baksidan, sparräntorna, och vad som kan vara smart att göra i sin ekonomi, utifrån det.

Vad styr styrräntan – och bolånet?

”Riksbanken sänker räntan – första gången på åtta år”

”Storbanker sänker bolåneräntan”

”Räntan sänks – ’Viktig signal om fler sänkningar’”

Det var några av rubrikerna efter Riksbankens möte den 7 maj. Oj, vilket efterlängtat besked!

Det var förvisso väntat att styrräntan sänktes, även om man aldrig kan vara riktigt säker förstås. Bankerna var i alla fall mer än beredda och redan samma dag kom den första sänkningen av den rörliga boräntan.

Sänktes boräntan på grund av styrräntan? Mja, som mycket inom finans och ekonomi så är det inte riktigt så enkelt.

Boräntorna styrs i grunden av vilken ränta banken kan låna pengar till, den så kallade marknadsräntan. Marknadsräntan i sin tur styrs, förenklat, av:

- Förändringar i styrräntan 📈

och - Förväntningar på hur styrräntan kommer att utvecklas i framtiden 🔮

(Överkurs: Hur mycket respektive sak påverkar beror på hur lång bindningstid lånet har. Ju kortare bindningstid desto större roll spelar styrräntan, och ju längre bindningstiden är desto mer betydelsefulla blir förväntningarna.)

Förändringar i styrräntan sker sällan. Åtta gånger om året träffas de fem personer som bestämmer det här på Riksbanken för att diskutera om styrräntan ska hållas oförändrad, eller ändras.

Förändringar i förväntningarna däremot sker precis hela tiden! Genom finansvärlden flödar en ständig ström av ny data rörande inflation, siffror på arbetslöshet och allt mellan himmel och jord. Alla de där siffrorna påverkar hur alla de som jobbar i marknaden tror att saker ska utveckla sig. Konkret: Alla som jobbar med att låna – och låna ut – dessa pengar försöker gissa hur styrräntan kommer att ändras i framtiden (för det finns pengar att tjäna om man gissar rätt).

Marknadsräntan kommer därför att gå upp och ner på daglig basis, även när styrräntan inte förändras – alltså i princip alla dagar.

I en välfungerande ekonomi (som den svenska) påverkas marknadsräntan inte jättemycket när styrräntan förändras. Det beror på att Riksbanken sällan överraskar särskilt mycket, så förväntningarna på vad de kommer göra brukar ligga i linje med hur de sedan faktiskt gör.

Men så behöver det inte vara. 😅

I länder där de som jobbar i marknaden inte riktigt litar på de som sätter styrräntan kan det bli större överraskningar och skutt i marknadsräntan från dag till dag. Turkiet till exempel höjde oväntat(!) sin styrränta från 45(!!) till 50(!!!) procent i mars i år, trots president Erdogans tidigare hårdnackade motstånd mot några som helst räntehöjningar. Som man kan förvänta sig rör sig också den turkiska marknadsräntan betydligt mer upp och ner varje dag, jämfört med den svenska.

Men även om den svenska sänkningen inte var oväntad så är den en – av många – viktiga signaler som påverkar marknadsräntan, och därmed din och min boränta.

Styrräntans påverkan på plånboken

Vad kan då hända framöver, och hur översätts det till kronor och ören i våra plånböcker?

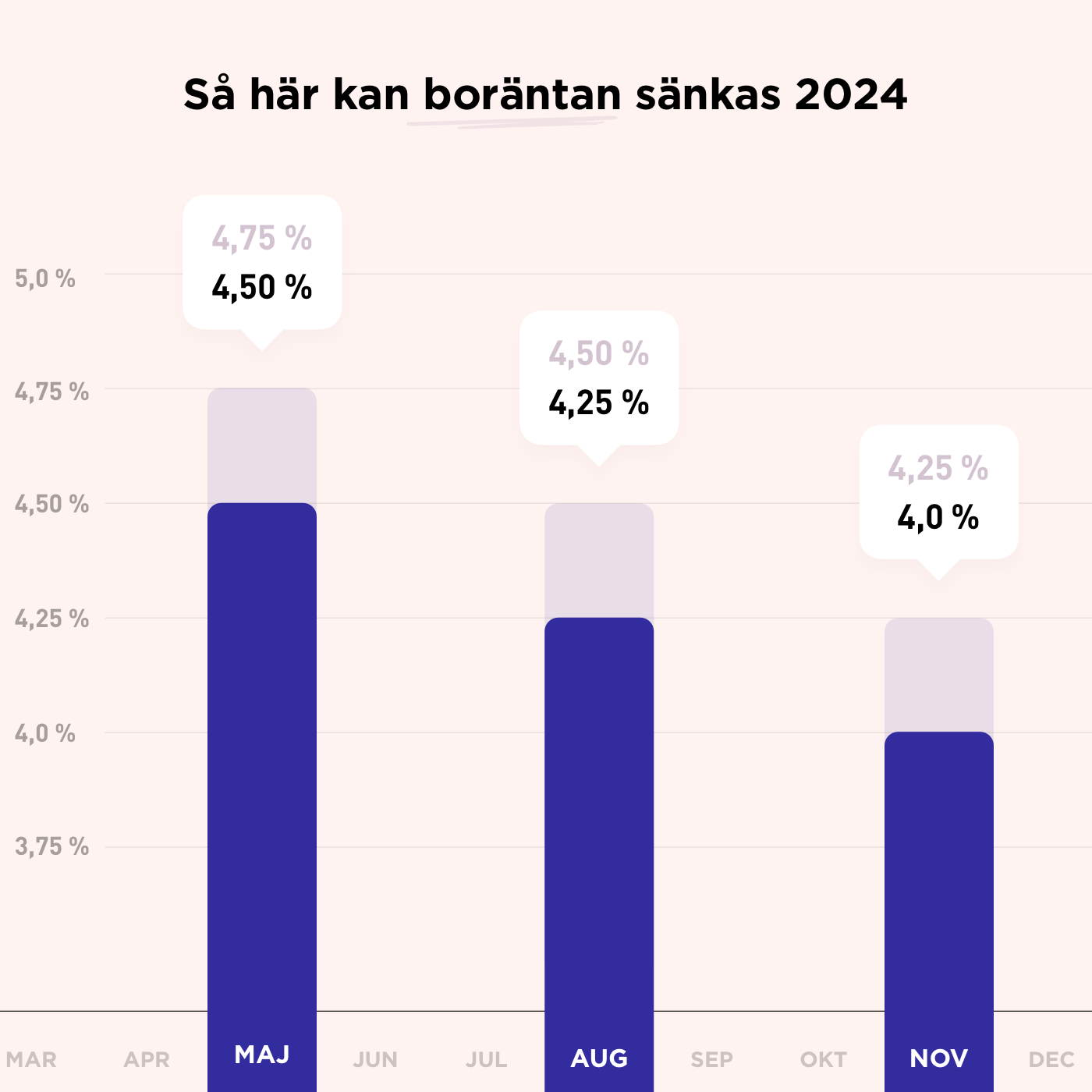

Om vi utgår ifrån vad Riksbanken själva sade efter mötet den 7 maj så kan vi förvänta oss två sänkningar till i år. Det kan bli fler eller färre, större eller mindre, men låt oss utgå från gudarnas egna ord för en sekund.

Styrräntan sänktes i en första omgång från 4 % till 3,75 % i maj. Och prognosen för resten av året blir en sänkning från 3,75 % till 3,5 % i augusti, och så den sista sänkningen i november från 3,5 % till 3,25 %. Snitträntan för rörliga bolån under 2024 hade då sett ut ungefär så här.

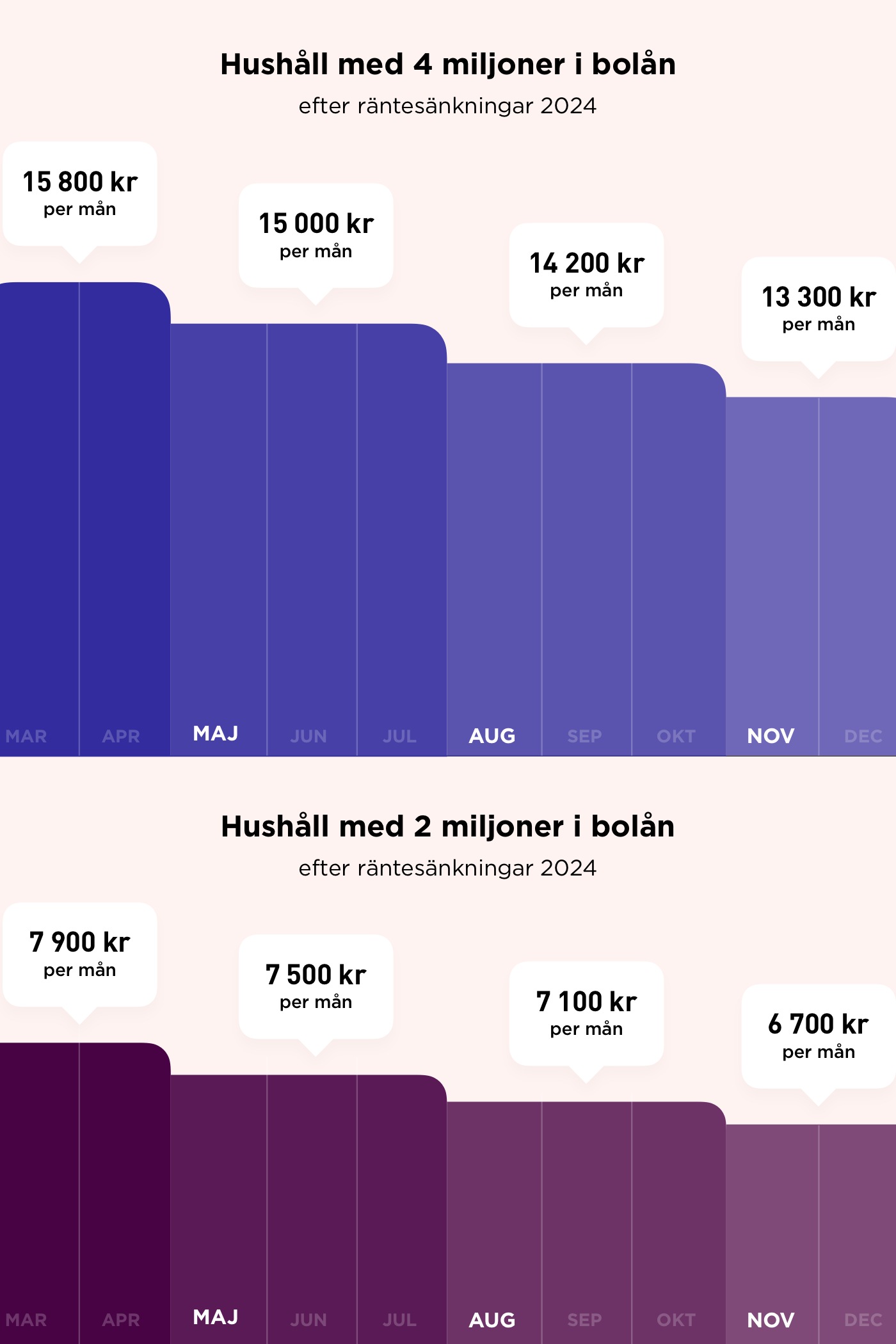

Även om räntan påverkar oss alla lika mycket i procent, blir effekten i kronor olika stor beroende på storleken på bolånet.

Ett hushåll med rörlig ränta och 4 miljoner kronor i bolån kommer att gå från en räntekostnad på ca 15 800 kronor till 13 300 kronor i slutet av året om boräntan går från 4,75 % till 4 %. Det blir 2 500 kronor mer i månaden att leva på. Eller 30 000 kronor om året. Med 2 miljoner kronor i bolån blir motsvarande summa 1 200 kronor, eller nästan 15 000 kronor om året.

Varje miljon i lån ger alltså ett hushåll drygt 600 kr mer i plånboken varje månad, redan efter dessa tre räntesänkningar. 💰

En bra bump i plånboken för många. Men sen kan det vara värt att fundera på vart de här extra pengarna kommer ta vägen?

🩹 Kanske behövs de för att lappa hålen i ekonomin som uppstod under den tuffa period vi har gått igenom, så att man har en trygg buffert inför framtida stormar.

📈 Om man lyckats bevara sin buffert kan man satsa på framtiden igen, och investera pengarna så de får möjlighet att växa.

Här närmar vi oss till slut även räntesänkningens baksida, nämligen sänkta sparräntor och hur det påverkar sparkontots roll.

Sparkontots tid är (troligen) förbi

För de allra flesta av oss är det styrräntans förändringar på boräntan som kommer påverka vår ekonomi allra mest (och positivt!). Men det finns också en annan sida av räntemyntet: Sparräntorna. De faller också när styrräntan sänks.

Totalt har vi, folket i Sverige, 2 600 miljarder kronor stående på sparkonton. En hel del pengar! Om de 2 600 miljarderna hade varit jämnt fördelade skulle varje svensk ha ungefär 250 000 kronor på sitt sparkonto.

Behovet av att ha pengar på ett sparkonto varierar mycket utifrån livssituation och trygghetsbehov. Är du ung, med låga kostnader och utan barn, då behöver du kanske inte ha lika mycket pengar i buffert som om du har barn, hus, bil och annat som kan skapa kastvindar i din ekonomi. Samtidigt kan en äldre person tjäna mer, och hunnit bygga upp ett mer stabilt sparande redan. Det handlar såklart även om egna personliga preferenser och marginaler i ekonomin.

Räntan på sparkonton har varit ”hög” de senaste åren. Utan att jaga ihjäl sig gick det innan styrräntan sänktes att hitta ett sparkonto med fria uttag, insättningsgaranti och rörlig ränta på omkring 4 %.

(Det är väldigt högt jämfört med vad man kunnat få åren innan. Trots det säger vi ”hög”, då det kan sättas i relation till att (1) inflationen stundtals legat på uppemot 10 %, så mätt i köpstyrka har man med ett sådant sparkonto förlorat runt 6 % av sina pengar per år, och (2) en investering i globala aktier gick upp omkring 18 % i 2023[1], men då till en helt annan och mycket högre risk än det så gott som riskfria sparkontot. Poängen vi vill göra är inte att man nödvändigtvis borde investerat pengarna på sparkontot, utan att man ska vara försiktig när man säger att sparkontot gett en ”hög” eller ”bra” ränta.)

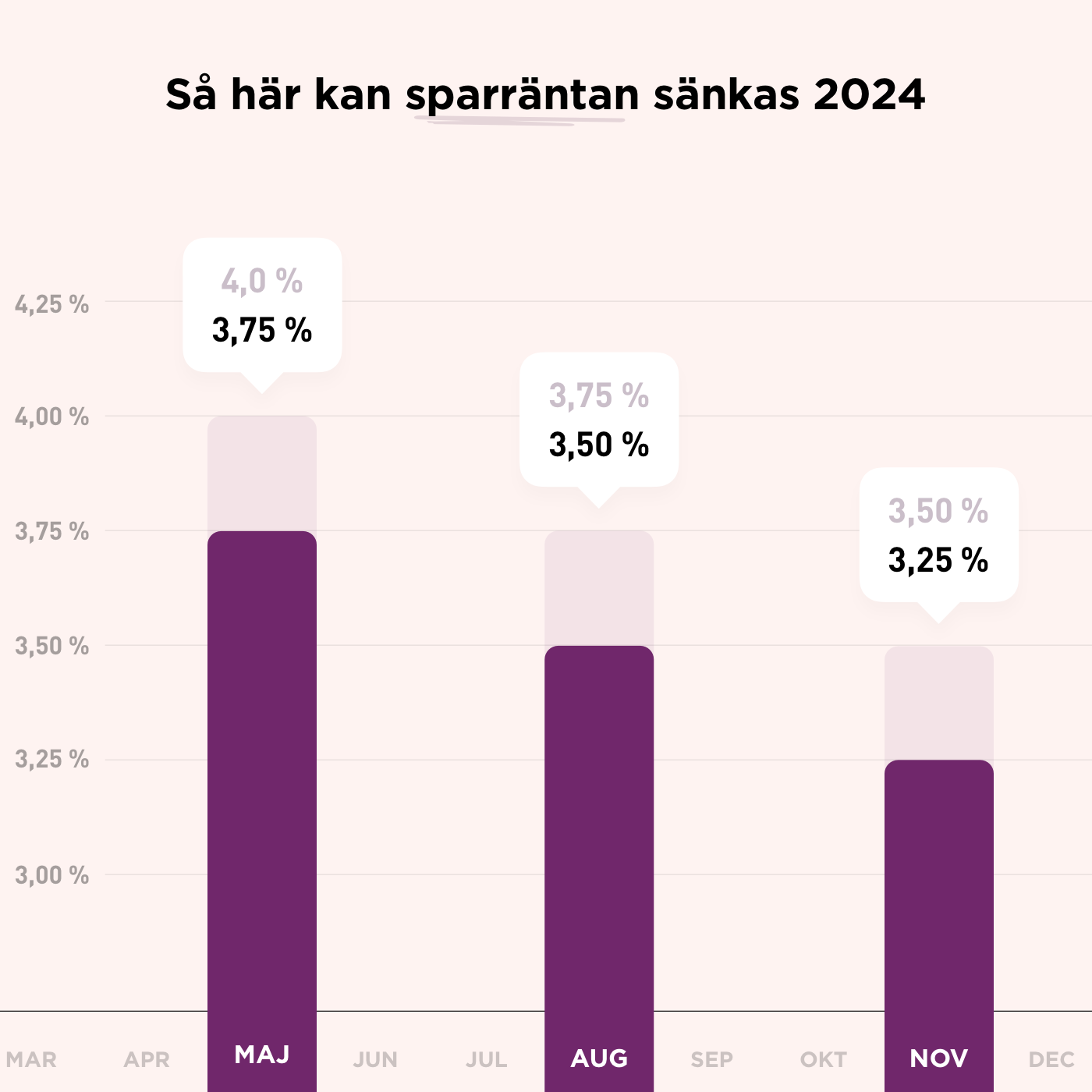

Vad som är säkert är att räntan på sparkontot kommer att försämras i takt med att styrräntan går ner. Om vi utgår från att räntorna sjunker i takt med styrräntan kommer det att se ut så här.

Avkastningen vi privatpersoner får på alla våra miljarder på sparkontona kommer att börja sjunka därefter.

När vi nu börjar se ljuset i boräntetunneln kan det därför vara läge att påminna sig själv om att ”sparkontot”, trots sitt namn, inte passar särskilt bra för ett långsiktigt sparande.

Hur du påverkas – och kan agera smart

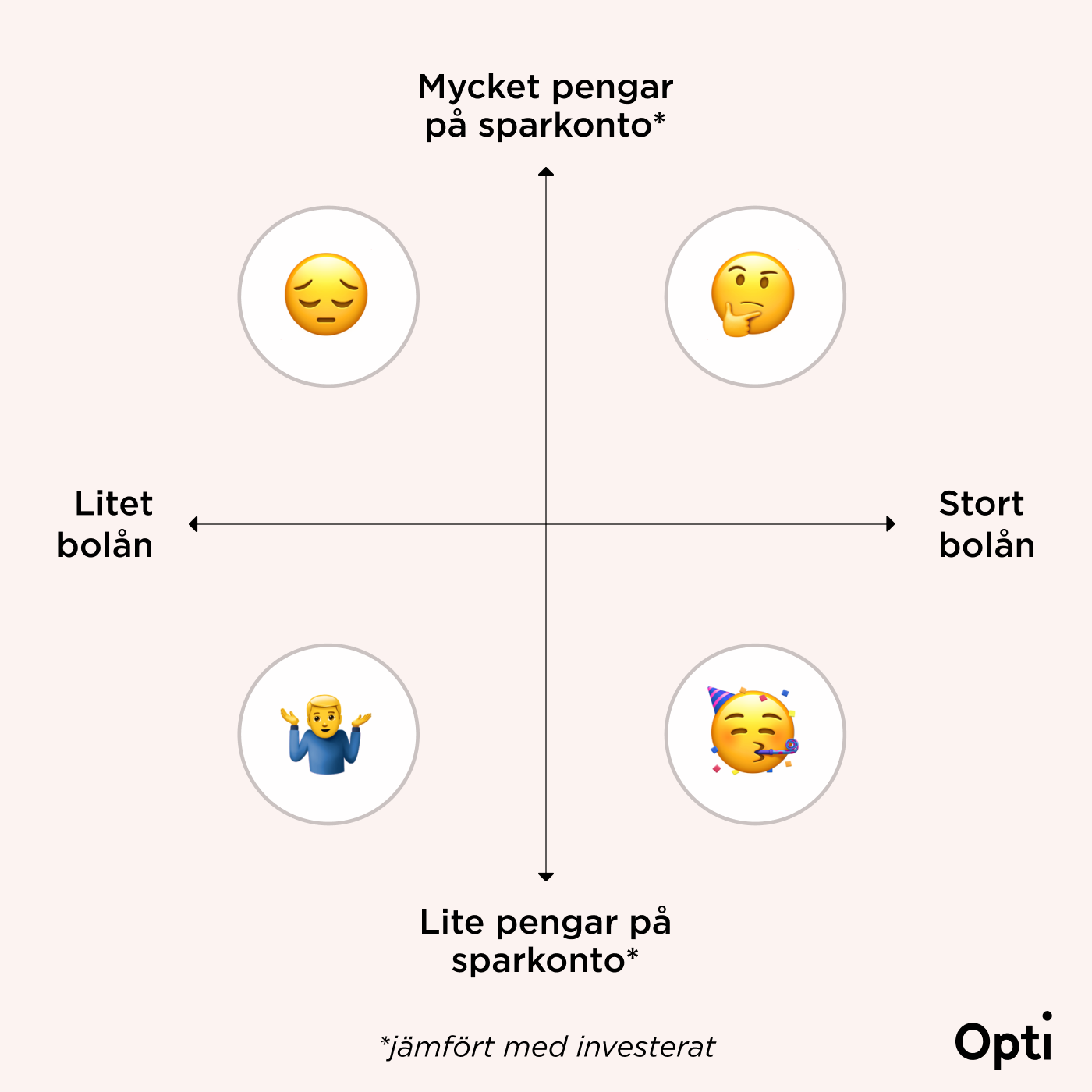

Hur just du påverkas av Riksbankens sänkning av styrräntan beror på. I ena vågskålen ligger ditt eventuella bolån, och i så fall hur stort det är. I andra vågskålen ligger hur mycket pengar du har stående på sparkonton.

Stort bolån och lite pengar på sparkontot innebär ett stort plus i ekonomin. Litet eller inget bolån och mycket pengar på sparkontot ger ett mindre plus, och i allra värsta fall ett minus.

Hur ser din situation ut?

Om du känner att du skulle kunna ha en lite gladare gubbe ovan så kan det vara ett bra läge att se över din ekonomi. Är du i ett läge där du behöver bygga upp en buffert så kan sparkontot fortsatt vara ett sunt val. Men om bufferten är på plats och du bygger en ekonomi för framtiden, då kan det vara läge att ta mer risk och investera pengarna så att de får en möjlighet att växa snabbare.

Exakt hur du bör investera dem, det ger Opti-appen dig ett enkelt och tydligt svar på. Svara bara på frågorna i appen som rör din ekonomi och livssituation, så kommer du få råd om hur just du bör investera dina pengar.

Det kan vara allt från ett buffertsparande med låg risk till en portfölj med aktier, råvaror och räntor för dina långsiktiga pengar – och allt däremellan. Vår portfölj Opti 9 har som exempel en långsiktig förväntad avkastning på 7,36 % per år, efter avgifter[2].

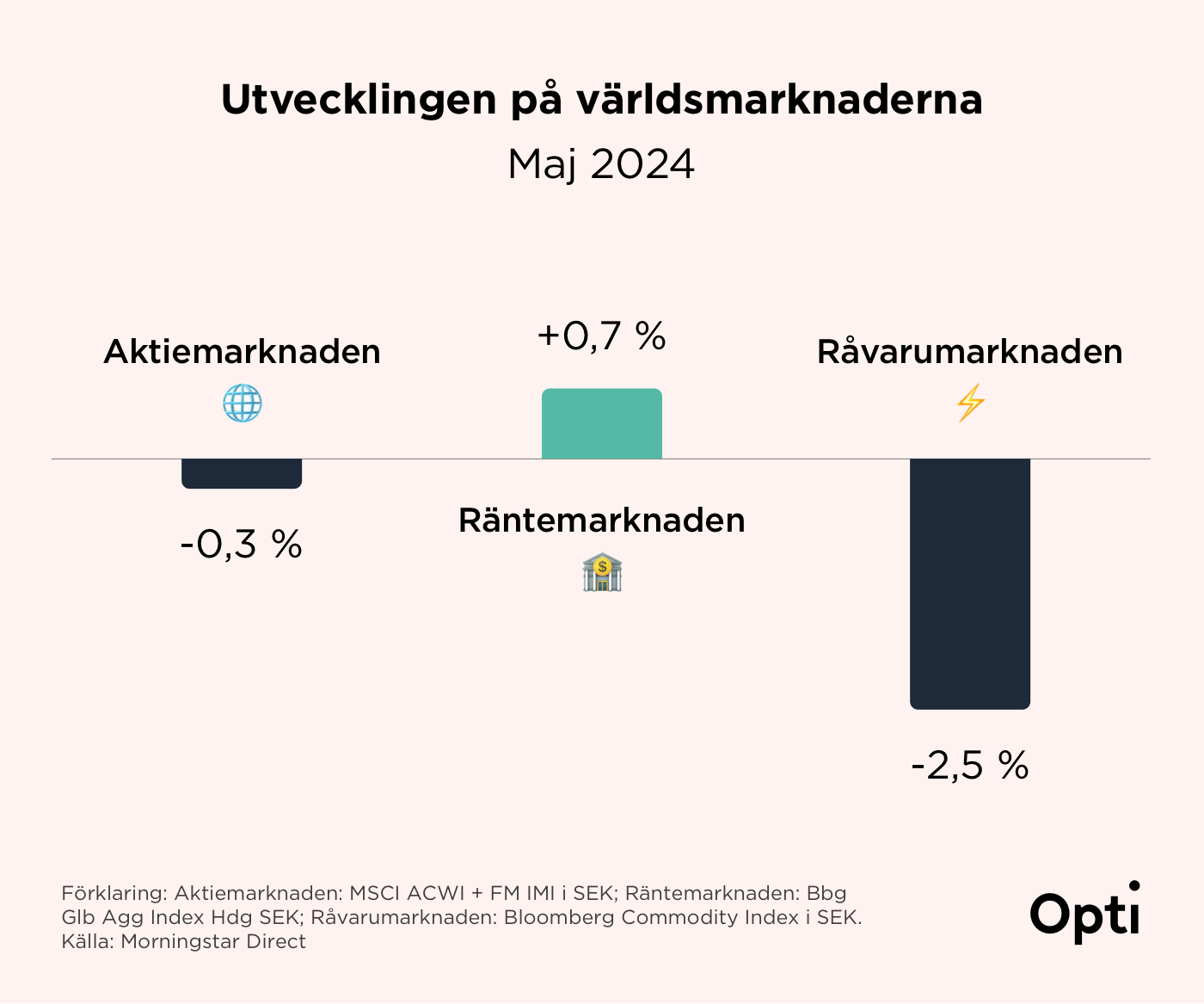

Maj och marknaderna

Eftersom utvecklingen på marknaderna går hand i hand med förväntningar om framtiden är den svenska Riksbankens sänkning den här månaden, liksom kommande förväntade sänkningar från andra centralbanker, redan inräknade. Marknaderna spanar framåt och ligger sisådär 6 – 12 månader före oss andra.

Och förväntningarna den här månaden handlade mycket om hur det egentligen går med tillväxten i USA? Lite större tveksamhet skapade oro som drog med sig både aktier och råvaror nedåt.

Räntemarknaden slutade månaden på plus och det påverkade lågriskportföljerna positivt eftersom de innehåller en högre andel räntor.

Opti 3 (låg risk): +0,2 % (+3,2 % i år)

Opti 9 (hög risk): –0,4 % (+11,1 % i år)

Vi blickar vidare mot sommaren och funderar över vad vi kan förvänta oss från marknaderna och ekonomin under resten av året.

Ett gyllene läge

Efter sju svåra år (nåja, inte riktigt) anar vi nu en ljusning vid horisonten. ”Gudarna” på Brunkebergsolympen – egentligen helt vanliga människor som gör sitt bästa för att tolka datan och agera därefter – verkar ha vunnit över titanerna.

Tack för det. Men jag skulle ändå vilja vända blicken åt andra hållet, bort från Brunkebergstorg nr 11 och mot hushållen.

För det är alla ni, där ute i stugorna och lägenheterna, som har lyckats få er privatekonomi att övervinna både inflationen och boräntorna. Ni klarade den svåraste ekonomiska situationen för hushållen på över 30 år, fasiken vad bra ni är! 💪

Och nu står vi här, förvisso med andan i halsen men likväl på toppen av ränteberget. Troligtvis med en mer sund vardagsekonomi än innan, och en ganska tydlig väg framför oss mot ännu mer utrymme i ekonomin.

När styrräntan nu sänks sätts en rad mekanismer i rörelse. Det blir billigare att låna igen (boräntorna går ner), hjulen i ekonomin kan börja rulla lite snabbare, och vi får mindre betalt för att ha pengarna stående på ett sparkonto.

Det händer inte över en dag. Men det är åt det här hållet vi är på väg. Och när saker förändras – efter att man gett sig själv en rejäl klapp på axeln och passat på att fira att man tagit sig hit – kan det vara ett bra läge att se över sin ekonomi.

Vad innebär den sänkta styrräntan för just mig? Kanske märker du att det är ett bra läge att göra några små förändringar i hur du sparar och investerar – som kan ge stora möjligheter på sikt.

Mvh,

Jonas, Ann & hela Opti-teamet

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.

Indexet MSCI ACWI avkastade 18,3 % under perioden 2023-01-01 – 2023-12-31. ↩︎

Opti 9 har en förväntad avkastning efter avgift om 7,36 procent per år. Här kan du läsa mer om beräkningar av förväntad avkastning för Opti-portföljerna: https://www.opti.se/policy-for-portfoljforvaltning#forvantad_avkastning ↩︎