Tips

Semestern är runt hörnet, en tid som vi på Opti tycker att man ska unna sig att njuta och inte tänka så mycket på sitt sparande. Men tiden efter sommarens ledighet är en perfekt nystartsperiod, vad sägs om att göra det bästa av den?

Har du någon typ av sparbeteende (höja ett månadsspar, starta ett nytt sparande etc.) som du vill bli påmind om att ta tag i när semestern är över? Anmäl dig via detta formulär så skickar vi en liten påminnelse i slutet av augusti.

Alla som anmäler sig är dessutom med i en utlottning av finfin Opti-merchandise. 😎

Kort version 💥

Är vi dömda att göra om tidigare generationers misstag, eller kan vi lära oss av historien? Forskningen om hur vi beter oss med pengar, Household finance, visar att grundläggande finansiell kunskap spelar stor roll för vilken avkastning vi kommer få i vårt sparande.

Faktum är att Household finance-forskningen har lärt oss massor under de senaste åren. Vissa saker anade vi kanske sedan tidigare, andra saker är helt nya. Men visste du att mycket av den internationella forskningen bygger på data från Sverige? Häng med när en ung gästforskare av en slump hittar en riktig data-guldgruva under ett helt vanligt möte på en svensk myndighet.

Ett lyckosamt möte

Det var någon gång i början av 2000-talet som en italiensk gästforskare satt på ett möte på Statistiska Centralbyrån. Det tog en stund innan forskaren, som heter Paolo Sodini, insåg vad som presenterades. Den data som fanns tillgänglig i Sverige var nästan för bra för att vara sann.

Paolo Sodini hade kommit till Sverige och Handelshögskolan för att forska om prissättning av tillgångar, men mötet på myndigheten förändrade allt. Att hitta en riktigt bra datakälla, information man inte trodde var möjlig att ta fram, är för en forskare lite som att hitta guld.

Den nya datan kunde hjälpa till att besvara många frågor, till exempel:

🚀 Hur påverkar inkomst risknivå i sparandet?

📉 Hur förändrar människor sitt sparande efter ett börsfall?

💰 Får rika hushåll bättre avkastning i sitt sparande, och varför isåfall?

Paolo Sodini är kvar i Sverige och vid Handelshögskolan än idag. Hans forskning bidrog till att etablera det nya forskningsområdet Household finance som undersöker hur privatpersoner och familjer hanterar sina pengar genom hela livet. Mycket av det vi idag tycker är självklart var för 20 år sedan inte lika lätt att bevisa. Vi tackar svensk data, och Paolo, för det.

Slutet för Homo economicus 🤖

Vid tidpunkten för mötet på SCB hade forskare sedan länge misstänkt att teorin om Homo economicus, alltså den strikt rationella, själviska och nyttomaximerande människan, kanske inte höll i praktiken. Länge var nämligen teorin att vi människor betedde oss som rationella robotar med våra pengar, men observationer från verkligheten verkade tala emot den här tanken. Problemet var att riktigt bra data saknades för att undersöka hur det såg ut i verkligheten.

Det unika med svensk data är detaljnivån, och att den är mer korrekt än i många andra länder. Det är annars vanligt att data om hushållsekonomi bygger på egna uppgifter om vad man äger och hur man agerar. Då är risken stor att vi rapporterar lite mer så som vi önskar att vi agerar, än hur vi faktiskt agerar i praktiken. 🙄

Detaljnivån på svensk data gjorde det möjligt att koppla ihop utbildning, inkomst, bostad, familjebildning, investeringar, skulder, med mera. Allt helt anonymiserat såklart. Till och med uppgifter från mönstringen fanns där vilket bland annat gjort att forskare kunnat addera faktorer som intelligens och psykisk stabilitet i sin forskning. Våra ekonomiska liv, från ung vuxen till ålderdom, allt finns där i datan.

Saker vi vet idag

Här kommer några godbitar från Household finance-forskningen som jag tror är relevanta för dig som sparar hos Opti:

💣 Små misstag blir stora över tid

Vi är för dåligt diversifierade och tar för lite risk. Många hushåll äger inga aktier eller aktiefonder trots att det är aktiemarknaden som historiskt gett högst avkastning. Och de hushåll som faktiskt har aktieexponering har istället ofta för koncentrerade portföljer och en övervikt placerad på hemmamarknaden eller kanske i samma sektor som man jobbar i.

Fel risknivå eller dålig diversifiering kan kosta mycket över decennier.

🫣 Beteende är minst lika viktigt som marknaden

Panik, passivitet och dålig timing förstör ofta mer än avgifter. Vi säljer och köper vid fel tillfällen. Det kan vara lätt att hålla sig lugn i teorin men svårt i praktiken. Men att sälja när marknaden går ner är ett av de säkraste sätten att långsiktigt få lägre avkastning.

Lösningen kan vara att logga ut och försöka tänka på annat när tidningsrubrikerna skriker sälj.

🤔 Rika hushåll får ofta bättre avkastning

Hushåll med mer pengar har ofta större exponering mot aktier, vilket över tid ger bättre avkastning. De är också mer diversifierade och handlar inte lika ofta vid fel tillfällen. Skillnaden i avkastning handlar sällan om att rika hushåll hittar bättre investeringar, utan om att de har möjlighet att undvika misstag just för att de har tillgång till mer pengar och därför kan ta sig igenom perioder av motgång utan att sälja av sina aktiefonder.

Skillnader i investeringar förstärker ojämlikhet.

💡 Finansiell kunskap spelar stor roll

Ekonomiskt kunniga hushåll gör systematiskt bättre val. Det handlar inte om att hitta nästa vinnare, utan om att vara konsekvent och hålla sig till en enkel handlingsplan: sprida risken, hålla sig investerad över tid och undvika de vanligaste misstagen. De hushåll som har koll på detta får också bättre avkastning.

Kunskap gör det lättare att hålla fast vid sin plan.

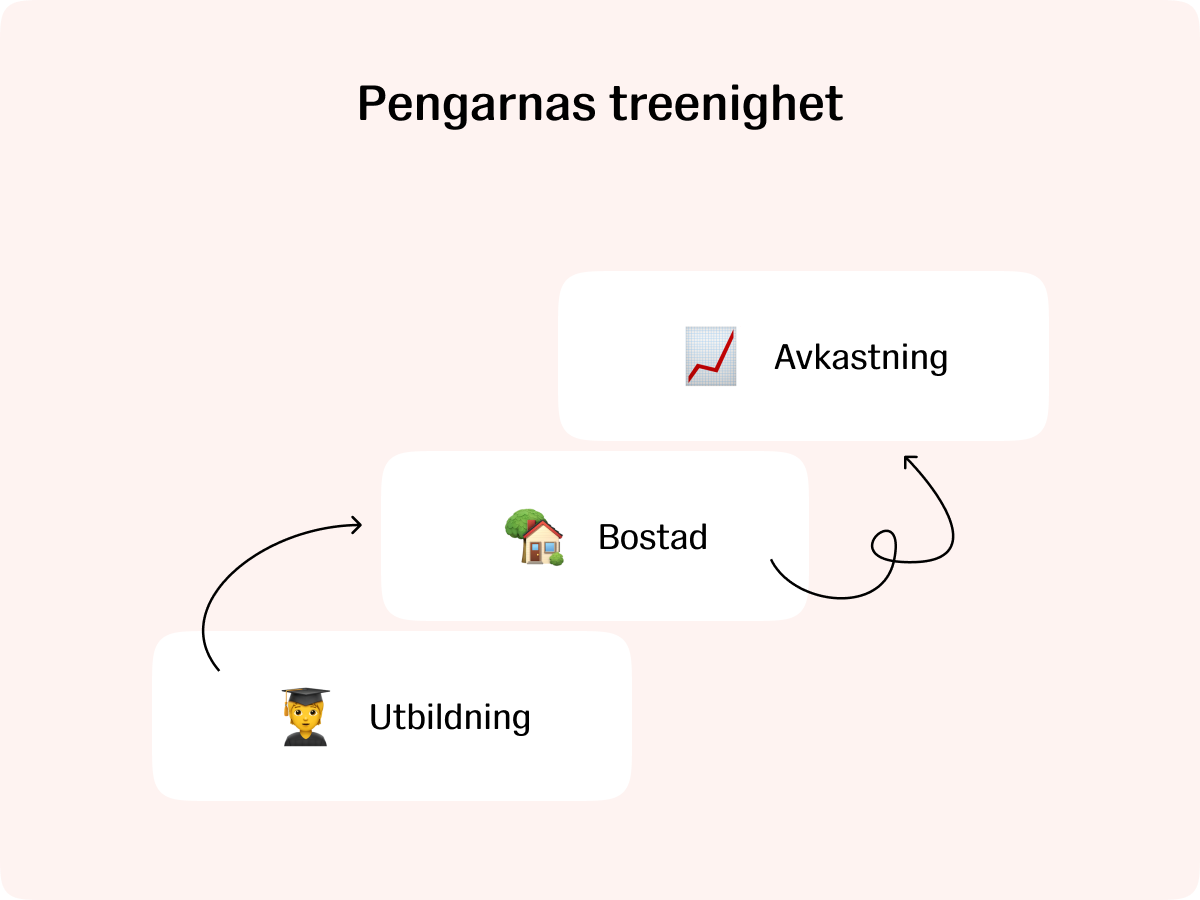

Pengarnas treenighet

Tar man ett helikopterperspektiv på svenska hushåll finns det tre faktorer som tillsammans ger en stabil bas för en god ekonomi: utbildning, bostad och avkastning.

🧑🎓 Utbildning är ett effektivt sätt att få tillgång till fler möjligheter att öka sina inkomster genom livet. Och betydelsen av utbildning blir viktigare ju mindre pengar man har med sig i bagaget.

🏡 Efter utbildning är det bostaden som bidragit mycket till hushållens inkomster. Det som händer när vi köper en bostad och tar lån hos banken är att vi skapar en hävstång. Avkastningen på kontantinsatsen kan bli mycket stor över tid.

📈 Har du en utbildning och äger din bostad, ja då är det avkastningen på de pengar du kan investera som avgör din ekonomiska utveckling. Hur du väljer att investera dina sparpengar gör stor skillnad för vilken avkastning du kommer få.

Tänk att dina värden från den där mönstringen du kanske gjorde för länge sedan har varit med och bidragit till den internationella forskningen inom området Household finance. Och du som inte mönstrat har förstås också bidragit, bara genom att leva ditt liv, dina ekonomiska val finns också representerade i svensk data. Att vi vet allt det här idag kan hjälpa oss att fatta bättre beslut. Vinka hejdå till Homo economicus och välkomna verklighetens människor. Vi är varken rationella, konsekventa eller känslokalla. Ibland gör vi rätt och andra gånger blir det fel. Men med forskningens hjälp kan vi bli lite bättre på att förstå hur vi bygger en bättre ekonomi.

Och vi på Opti hjälper dig med det, varje dag.

Mvh,

Niklas och hela Opti-teamet

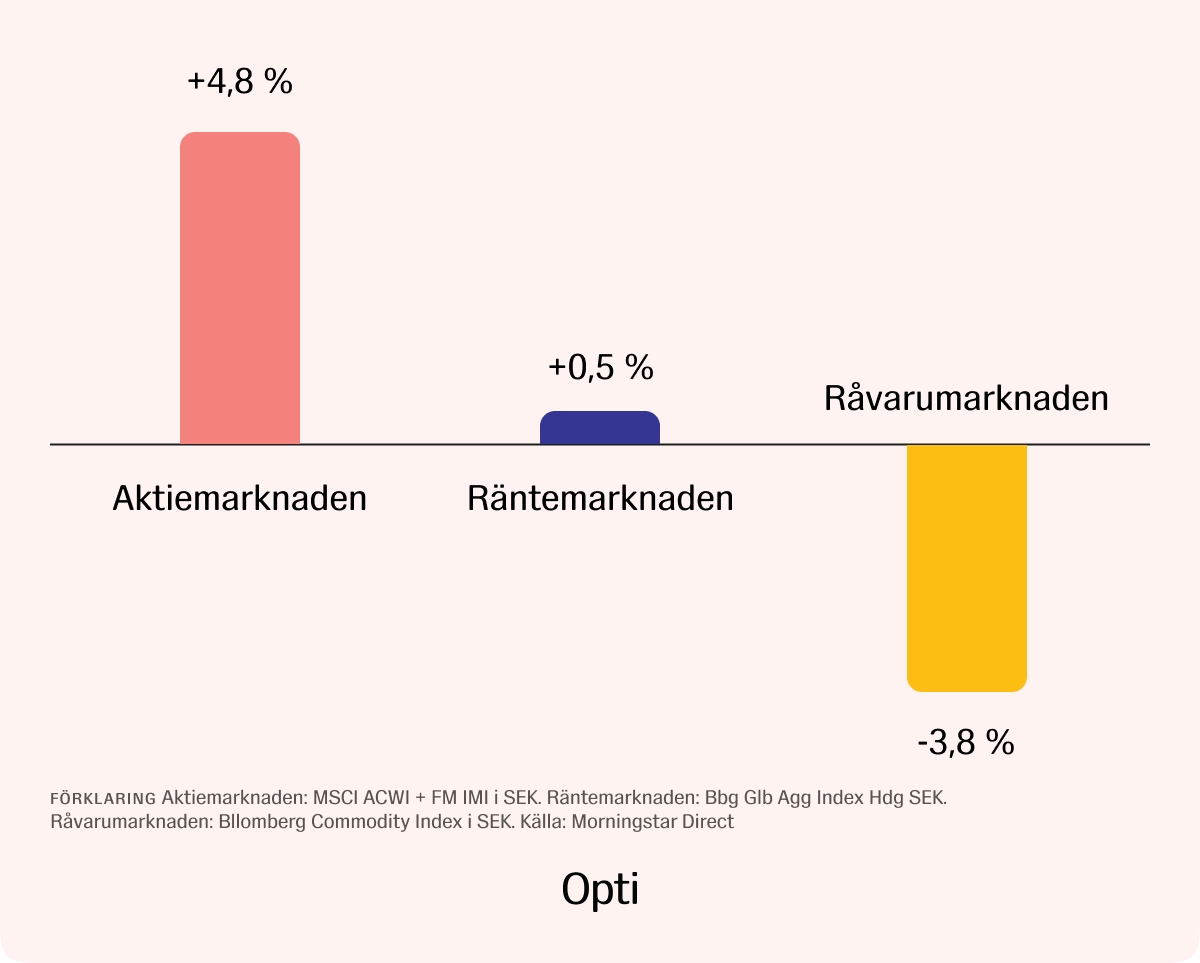

Marknaderna i maj

Under maj månad har aktiemarknaderna stigit världen över, drivna av starkare bolagsresultat än väntat och fortsatt motståndskraft i ekonomin.

Samtidigt som aktiemarknaderna steg fortsatte den ekonomiska utvecklingen i många regioner att visa positiv utveckling, även om mycket av osäkerheten kring handelspolitik, geopolitik och den globala tillväxten finns kvar.

Även räntemarknaden utvecklades positivt under månaden. Sjunkande marknadsräntor i flera länder bidrog till en god avkastning på de obligationer som finns i räntefonderna i ditt sparande, även om uppgångarna var mer begränsade än på aktiemarknaden. Råvaror utvecklades däremot svagare med bland annat fallande energipriser som tyngde avkastningen.

Sammantaget var maj månad en stark månad på marknaderna vilket också speglas i Opti-portföljerna som steg med +1,3 % respektive +3,3 %.

Opti 3 (låg risk): +1,3 % (+4,2 % i år)

Opti 9 (hög risk): +3,3 % (+10,9 % i år)

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.