Tips

Den 6/3 kommer svenskarnas deklarationsbesked. Är du en av dem som får skatteåterbäring? Fundera då redan nu på ifall en del av återbäringen kan sparas till ditt framtida jag. Att planera in en framtida insättning till din Opti-portfölj ökar sannolikheten för att sparande blir av. 🤓

Vill du få en liten rabatt på Opti (50% på avgiften under kommande kvartal)? Just nu samlar Niklas in berättelser från er som sparar hos Opti, berättelser vi gärna vill dela i våra kanaler. Låter det intressant? Boka in dig på ett 15 minuter långt samtal (sker digitalt via Google Meet) med Niklas här.

Kort version 💥

Hur kan vi svenskar som är så bra på lagom vara så olagom i vårt sparande? För det är vi faktiskt! Genomsnittsspararen tar antingen alldeles för lite eller alldeles för mycket risk. Kanske helt omedvetet, det bara blir så. 🙄

Och resultatet, det är mindre pengar i plånboken. Helt i onödan. Men med ett mer lagom sparande, med rätt risknivå, blir avkastningen allt annat än lagom på sikt!

Lagomets lov

Lagom är ett underbart litet ord. På ytan anspråkslöst, men oh så användbart i så många olika delar av livet.

Vem gillar inte när det är lagom varmt? Att ha lagom mycket att göra är både trevligt i stunden och långsiktigt hållbart. Och lagom snygg klädsel är ofta ett vinnande koncept vid osäkerhet. Att uppnå lagom kan se enkelt ut, men kräver ofta tankekraft och en fint kalibrerad balansakt.

Men trots att vi svenskar är mästare på lagom inom en mängd områden är vi fortfarande totalt olagom när det kommer till sparande. Se här bara:

🙈 Nästan hälften av vårt nysparande går rakt in på bankkonto [1]. Där har vi idag omkring 2 800 miljarder kronor förvarade [2]. Pengar vars köpkraft urholkas med tiden i takt med att inflationen överstiger sparräntan (om det är någon ränta alls på kontot).

💣 De som är riktigt riskbenägna och väljer att investera i aktier har i genomsnitt endast 4,8 aktier på sin depå [3]. Tokhög risk med andra ord.

💸 Och medelvägen, fondsparande är visserligen svåröverträffat vad gäller risk och avkastning på lång sikt. Men 2025 gick mer än dubbelt så mycket pengar in i dyra aktivt förvaltade fonder jämfört med indexfonder [4]. Det innebär att vi fortsätter göda bankerna som älskar att sälja de egna fonderna istället för billigare alternativ. Bra för banken, mindre bra för vår långsiktiga avkastning.

Summan av kardemumman av det här är att genomsnittsspararen i Sverige idag har antingen alldeles för låg risk eller alldeles för hög risk. Resultatet är betydligt sämre avkastning än vad vi hade fått om vi istället tagit lagom mycket risk.

Lagom mycket risk gör att pengarnas värde inte äts upp av inflationen, som på sparkontot. Lagom mycket risk gör också att vi inte riskerar alltför stora förluster, som när något av de 4,8 aktieinnehaven plötsligt kraschar. För grädden på moset i ett lagom sparande är att avkastningen på lång sikt är allt annat än lagom.

För lagom bra resultat, år efter år efter år, ger på sikt ovanligt goda resultat. 🚀

Spara med för lite risk

Med tanke på vilka alternativ som finns lätt tillgängliga idag så är sparkontot helt ärligt en riktigt dålig plats för det långsiktiga sparandet. Över tid så urholkas värdet av pengarna när inflationen överstiger räntan på kontot. Ändå går nästan hälften av nysparandet rakt in på bankkonto, där vi nu alltså har 2 800 miljarder kronor ståendes. Tänk vad den summan hade kunnat växa till om vi investerat klokt och tagit bara liite mer risk. 🤯

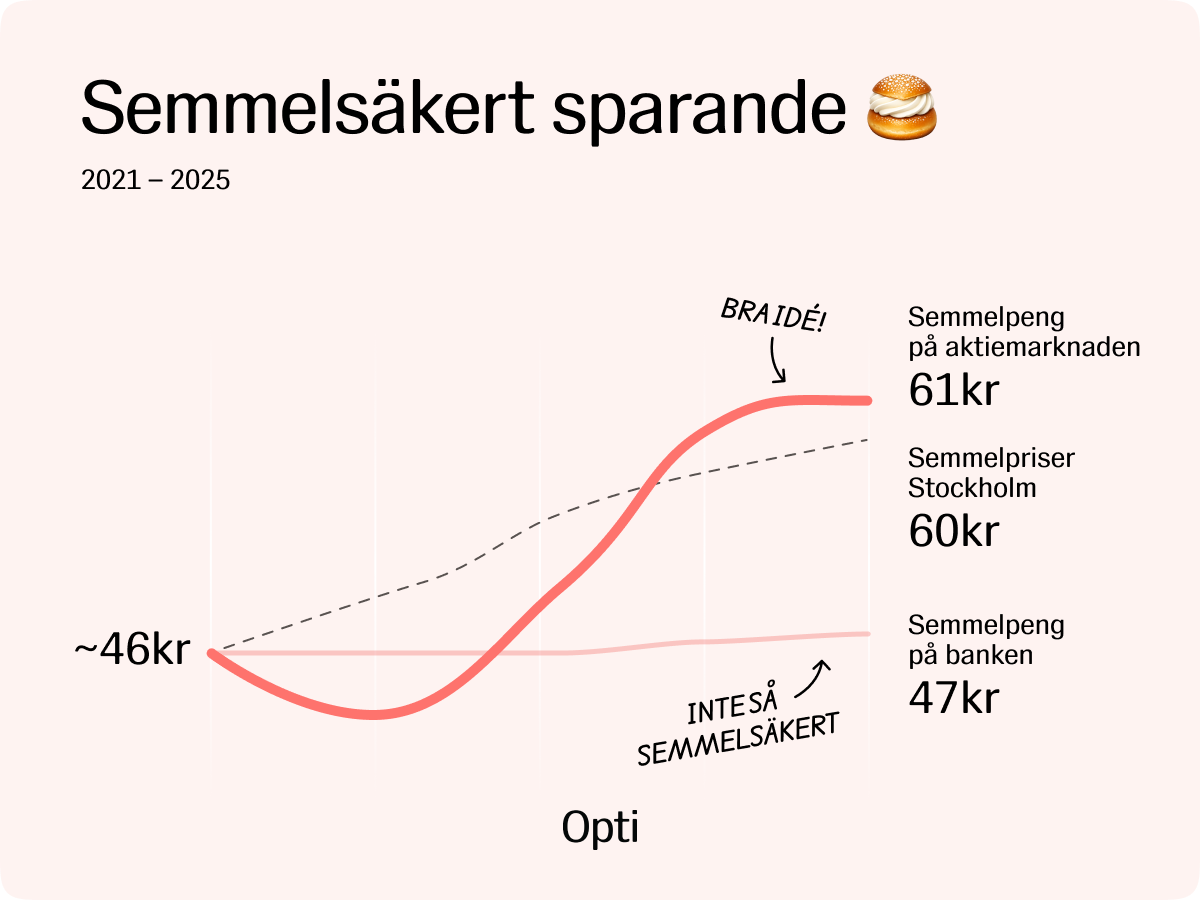

Vi kan illustrera effekten med en semla som enligt Nordeas senaste semmelindex kostar runt 60 kronor i år i svenska storstäder. För fem år sedan kostade den cirka 46 kronor. Det motsvarar en årlig prisökning på runt 6,4 procent. En prisökning som överstiger den generella prisökningen i landet under samma period (5,1 procent).

Semmelinflationen påminner oss om vikten av att utsätta sitt långsiktiga sparande för lite risk, förutsatt att man vill att ens pengar ska behålla köpkraft.

Hade du skippat semlan för fem år sedan och lagt dina 46 kronor på sparkontot för att istället kunna njuta av bakverket om fem år, ja då hade du gjort ett av de vanligaste misstagen inom långsiktigt sparande. Eftersom sparkonto med rörlig ränta ökat med i snitt 2,5 procent per år sedan dess hade du behövt skjuta till en tia för att kunna unna dig en semla den 17:e februari 2026.

Kort sagt: dina 46 kronor har tappat köpkraft, trots att de ökat i värde.

Spara med för mycket risk

Om sparkontot är en dålig plats för pengarna så kan en alltför stor rörelse åt andra hållet vara ännu värre. Kommer du ihåg, för genomsnittssvensken som valt att investera i aktier, hade ju endast 4,8 aktier på sitt konto. Sannolikt en mycket högre risk än många egentligen är beredda att ta.

Kanske har man fått ett tips av en aktieintresserad vän, eller läst om den där kursraketen som alla vill äga. Och vips så sitter man där med aktier på kontot. Problemet är att hypen och tipsen om vilka aktier man ska investera i oftast kommer när uppgången redan är ett faktum.

Tittar man på hur några av 20-talets småspararfavoriter utvecklats blir bilden rätt brutal. För den som tänkte att framtida semlor skulle finansieras av enskilda aktier i SBB, Fingerprint eller Embracer blir det knappt en småkaka på fettisdagen.

Risk är en balansgång. Tar du ingen risk äter inflationen långsamt upp dina pengar. Tar du för mycket kan de försvinna helt. Eller som författaren Morgan Housel uttrycker det i sin bok Art of Spending: Att ta för lite risk i din portfölj är som att röka cigaretter, att ta för mycket risk är som att ta heroin. Båda kommer att skada dig, den enda skillnaden är hur snabbt.

Medan Opti 9 ökat med 57 % mellan 2020–2025 har de tre populära småspararfavoriterna SBB, Embracer och Fingerprint backat med mellan 83,8–99,9 %.

Välja fond, svårare än du tror

Om vi istället skulle ta en del av de där 2 800 miljarder kronorna som förvaras på bankkonton och passa på att sälja de där aktierna som inte gått så bra som vi trodde och så sätter vi in pengarna i fonder istället. Nu börjar det arta sig.

Nu står vi bara inför det kluriga valet av vilka fonder vi ska välja. Det finns tusentals fonder på den svenska fondmarknaden. För den som vänder sig till banken brukar utbudet dock variera stort, beroende på vilken bank man pratar med.

Problemet här är nämligen bankernas incitament. De tjänar mycket pengar på sina egna fonder. Att förvalta en fond är billigt jämfört med den avgift man kan ta ut från spararna.

Det kan kännas tryggt och skönt att få hjälp av bankens ”rådgivare” att sätta upp ett sparande. Problemet med det upplägget är att ni har helt olika incitament. Bankens säljare vill sälja bankens dyra fonder för att maximera bankens vinst. Och du vill ha en trygg och bra fond och inte betala överpris. Precis det här problemet diskuterades nyligen i SVT:s Ekonomibyrån.

Resultatet ser vi i statistiken, mer än hälften av nysparandet 2025 gick till dyra aktiva fonder. Den där intressekonflikten och frustrationen över hur fondmarknaden ser ut idag var faktiskt en bidragande orsak till att Opti startades, vi saknade opartiska fondråd.

Det är därför Opti inte förvaltar egna fonder. Och alla säljprovisioner som fondförvaltare betalar ut till den som säljer en fond för vi vidare till dig som sparar hos oss. Det gör väldigt stor skillnad. Det innebär nämligen att det som är bra för den som sparar hos oss också är bra för Opti, man kan säga att vi sitter i samma båt. Vi utgår från alla fonder som finns tillgängliga på den svenska marknaden och väljer de bästa.

Lagom mycket risk

Tänk att så många av oss, i landet lagom, har ett så olagom sparande. Och tänk vad mycket kul vi hade kunnat hitta på för de pengar vi missar genom att ta för lite risk på bankkontot, eller för mycket risk i enskilda aktier som mer liknar ett lotteri. Allt eller inget.

Lagom är tryggt och stabilt. Precis det man vill att ett sparande ska vara. Dessutom är lagom det bästa sättet att över lång tid få pengarna att växa. Du som läser detta nu, hur ser det ut hos dig? Tar du för mycket eller för lite risk? Då kan du vara säker på att det går ut över din avkastning.

Att balansera din personliga ekonomiska situation och matcha med alla de tusentals fonder på den svenska fondmarknaden för att hitta den perfekta mixen där du tar lagom mycket risk, det är vad vi på Opti gör bäst.

Tillsammans mot nya sparmål ❤️

Mvh,

Niklas och hela Opti-teamet

Marknaderna i februari

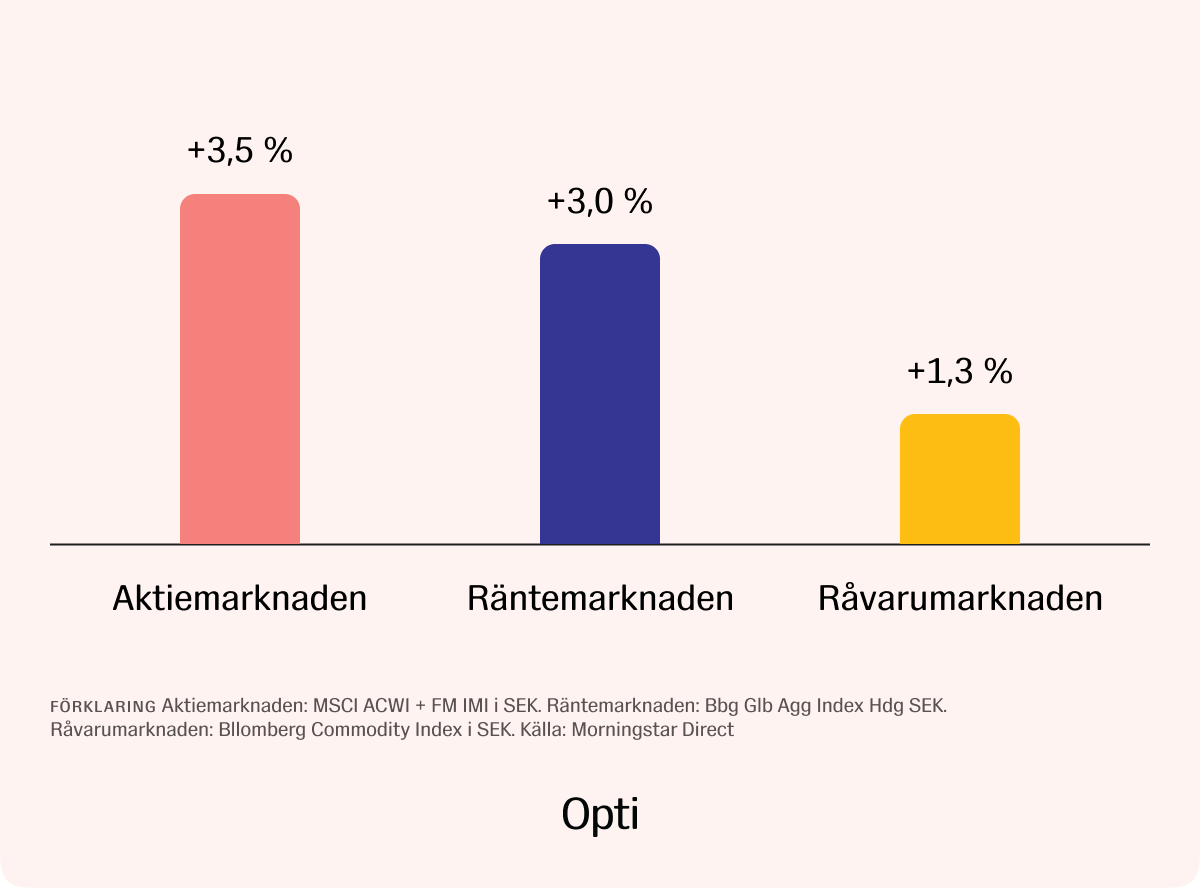

I februari ökade värdet på alla tillgångsslag vilket bidrog starkt positivt till utvecklingen för ett typiskt sparande hos Opti. Råvaru- och räntemarknaderna steg 3,0 respektive 1,3 % och aktiemarknaden steg 3,5 % med den japanska marknaden, upp nästan 11 %, som starkaste draglok.

Mot slutet av månaden ökade volatiliteten (alltså prisrörelserna upp och ner) något till följd av geopolitiska spänningar, vilket bidrog till stigande oljepriser. I månadsskiftet februari–mars eskalerade den globala oron till följd av USA:s och Israels attacker mot Iran och den osäkerhet som nu råder i regionen.

Vi följer situationen och räknar med en stökigare period på marknaderna framöver. Under fredagen 27 februari handlade marknaderna enligt klassiskt mellanösterkonfliktsmönster, de amerikanska räntorna gick ner, oljepriset upp och allt annat riskfyllt ner. Det är rörelser som troligen fortsätter in i nästa vecka så länge nyhetsflödet är negativt. Till följd av det kan vi förvänta oss att sparande med lägre risk är stabilt, medan sparande med lite högre risk bör backa.

Det är svårt i nuläget att uttala sig om hur detta kommer att utvecklas men tittar vi på tidigare konflikter i Mellanöstern är det vanligt att det tar slut snabbt och att aktiemarknaden stiger kraftigt, vanligen innan nyheterna når ut i media.

Opti 3 (låg risk): +2,0 % (+1,9 % i år)

Opti 9 (hög risk): +3,4 % (+3,0 % i år)

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.

Referenser

[1] Finansinspektionen, september 2024

[2] Statistiska centralbyrån, Sparbarometern, fjärde kvartalet 2025