Kort version 💥

Låt oss låtsas att du oväntat fick ett stort tillskott av pengar. 10 000, 100 000 eller kanske till och med 1 miljon kronor. 💰 Hur hade du hanterat situationen?

Rätt investerade kan pengarna ge dig trygghet här och nu och större möjligheter i framtiden. Vår översikt, som du hittar längre ner i månadsbrevet, hjälper dig hitta rätt fördelning av dina pengar, både din påhittade miljon och det du faktiskt investerar idag.

Men oavsett vad guiden säger finns det en viktig anpassning du behöver göra. En x-faktor som påverkar din avkastning och som inte går att bortse från. Mer om den senare. Nu kör vi!

Bondförnuft och hårt arbete

En gång i tiden var fröer ungefär som dagens investeringar. Varje år delade bonden upp skörden; mat till familjen, lite reserver som gick att använda som bytesvara och så sparad utsäde till nästa år. Fröerna var både inkomst, buffert och sparande. 🌾

Man behövde ta höjd för risk och spara lite mer än exakt det som krävdes. Dåligt väder och sjukdomar bland växterna kunde orsaka förödande missväxt.

Med klok planering och lite tur kunde man på sikt kanske köpa en ko eller get. De gav avkastning här och nu men kunde också bli fler på sikt. En form av långsiktigt sparande som med tiden förbättrade familjens möjligheter.

Allt detta byggde på kunskap överförd från generation till generation. Utan praktisk erfarenhet och lokalkännedom om vad som fungerade på platsen var det svårt att få till en bra planering. Investeringarna var praktiska och krävde hårt arbete av familjen som tog hand om dem.

Idag kräver investeringar nästan inget praktiskt arbete eller kunskap heller för den delen. Det går att bygga trygghet som kan föras vidare i generationer utan att svettas långa dagar på fälten. Ändå är det många som bär på känslan av att det fortfarande är svårt och kräver speciella insikter.

Jag träffar ibland människor som har fått ett stort arv, byggt ett företag eller på andra sätt tjänat mycket pengar. Då uppstår frågan: vad ska jag göra nu? Hur investerar jag bäst de här pengarna? Det ska vi gå igenom nu. Och bonus, den kunskap och information som de behöver är densamma oavsett om du månadssparar 500 kr eller ska investera 1 miljon.

Att investera en miljon i praktiken

Föreställ dig att du en dag plötsligt får en miljon kronor att investera. Jippie! Men också, gulp! Hur, när och var är bäst att investera? Låt oss ta det steg för steg.

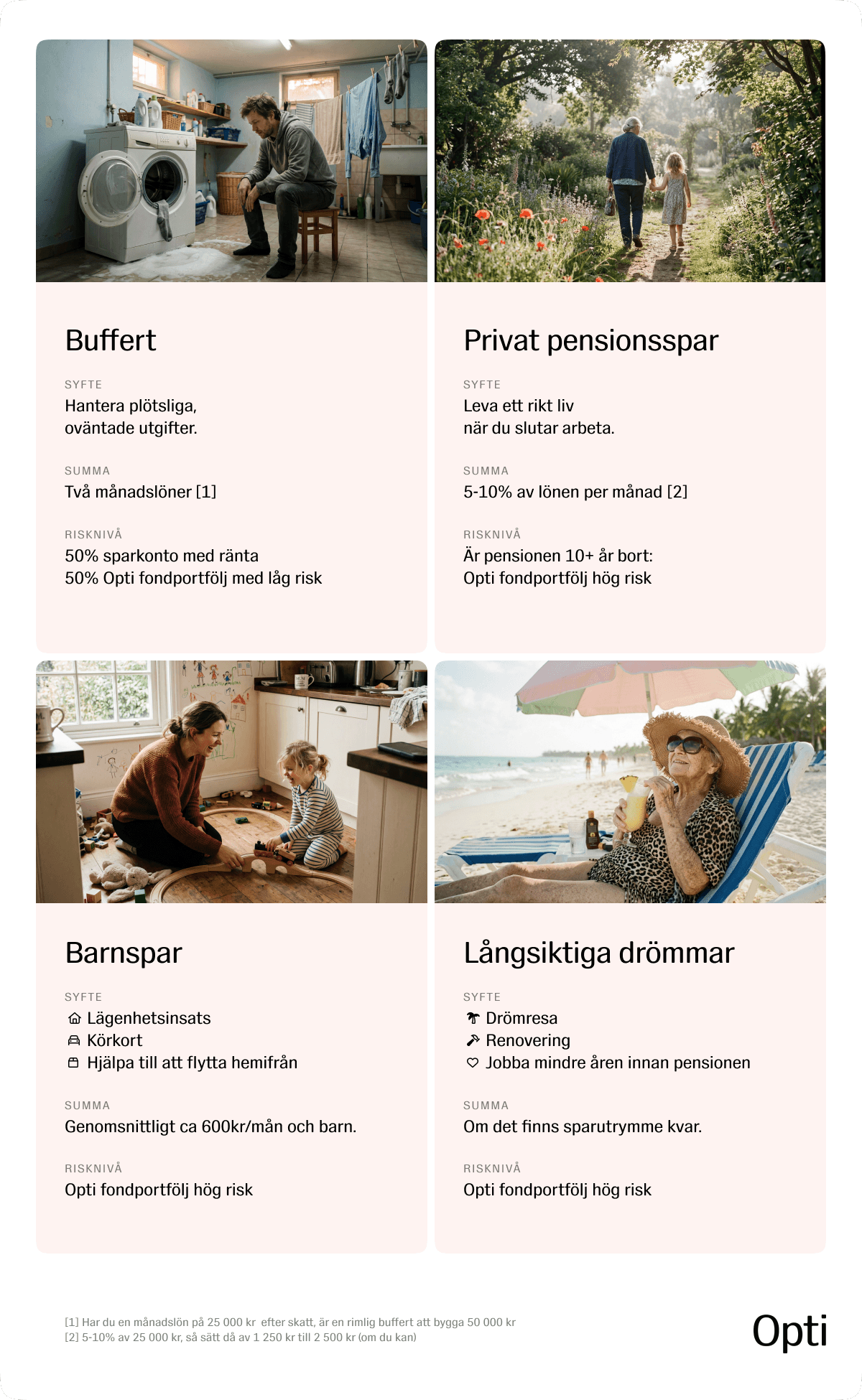

💯 Fixa bufferten

Bufferten är din ekonomiska krockkudde. Förhoppningsvis behöver du aldrig använda den, men hamnar du i en situation där den behövs kommer den att göra stor nytta. Därför ser du först och främst till att ta en del av miljonen och fylla på så att du har en lagom buffert. Omkring två månadslöner är en generell tumregel. Har du höga fasta kostnader och tillgångar som hus, bil, båt och fritidshus behöver du en större buffert än om du bor i lägenhet utan bil.

Förvara hälften av din buffert på ett lättillgängligt sparkonto med ränta. Den andra hälften kan du placera i en fondportfölj hos Opti med låg risk, då växer pengarna lite mer än på sparkontot men går ändå enkelt att ta ut om du har behov av att använda dem.

😎 Spara till pensionen

This is where the magic happens! Sparar du omkring 5–10 procent av lönen efter skatt varje månad kommer du att bygga en riktigt trygg bas inför pensionen. För att pengarna ska växa optimalt bör du också välja en högre risk i det här sparandet.

Det är det här sparandet som ska ge dig större möjligheter i framtiden att göra det du drömmer om. Och med en lång sparhorisont är det en högre risknivå som levererar bäst över tid. Om pensionen är tio år eller mer framåt i tiden, välj en fondportfölj med högsta risknivå.

👩❤️👨 Fyll på barnsparandet

Har du barn och sparar du i så fall till barnet eller barnen? Ett genomsnittligt barnsparande i Sverige är idag cirka 650 kronor per månad och barn [1]. Men oavsett om du har en oväntad miljon att investera eller ”bara” kan spara 200 kronor i månaden kan det bli en rejäl slant till ditt barn i framtiden.

Dina stora fördelar i ett barnspar är tiden, ju längre pengarna är investerade desto större chans till god avkastning. Utnyttja tiden väl genom att välja ett sparande med den högsta risknivån.

🪂 Långsiktiga drömmar

Bär du på en dröm? En resa, ett hus eller kanske att gå ner i arbetstid? Ditt drömsparande är det du fyller på när du har möjlighet, när dina andra sparanden redan har fått sitt. Med en miljon i fickan kan du ta ett stort kliv närmare drömmen, jippie!

Ligger drömmen tio år eller mer bort kan du även här välja högsta risknivå i ditt sparande.

Den här översikten går såklart lika bra att använda oavsett om du ska månadsspara 500 kronor som om du investerar en miljon. Det är den relativa fördelningen av dina sparpengar som har betydelse, inte summorna. Därför har jag också gjort en pdf-version som du hittar längst ner i månadsbrevet. Skriv ut och sätt upp i hemmet eller skicka till någon du tror skulle behöva det. 📮

Men, utöver att checka av punkterna ovan skulle jag vilja, om du någon gång har mycket pengar att investera, att du tar lite tid och reflekterar över ett antal frågor. För oavsett hur bra du har tänkt igenom ditt sparande behöver du alltid ta hänsyn till den mänskliga faktorn.

Du ❤️ investeringar = sant?

Tittar vi bara på siffrorna, forskningen och data är det egentligen ganska enkelt att investera en miljon på bästa sätt. Men din ekonomi består inte bara av siffror, den har också en viktig x-faktor som inte går att bortse från, nämligen DU. 🙋

Du, liksom jag, liksom människor generellt, är en högst oberäknelig faktor. Den mänskliga hjärnan går inte att fånga genom att lägga till en kolumn i Excel, den är alltför komplex. Dessutom har vi ju alla olika preferenser. För de flesta av oss handlar livet inte om att optimera pengarna på kontot, utan tvärtom, det är pengarna på kontot som ska bidra till att optimera livet.

Därför kan du inte bortse från dig själv när du ska investera din miljon. Här kommer några frågor att fundera över:

🔑 Vilken fas befinner du dig i?

Tidigt i livet med lång sparhorisont och låga kostnader, då kan du välja en högre risknivå än om du närmar dig pensionen eller kanske har små marginaler i din ekonomi.

💯 Vilken magkänsla får du av investeringar?

Blir du orolig och får svårt att sova när börsen backar, ja då ökar risken för att du tar ut pengarna, och därmed missar den uppgång som alltid har följt på nedgång. Fundera över hur du kan hjälpa dig själv att dämpa din oro. Kanske kan du sprida ut dina investeringar över längre tid, sänka risknivån något eller hitta en vän att ventilera med när oron slår till?

Har du varit med ett tag och känner dig trygg med både upp- och nedgång är det bara att köra på och låta tiden göra sitt jobb.

🔥 Vad är dina intressen och passioner i livet?

Förhoppningsvis speglar sättet du använder dina pengar dina preferenser. Prioritera ditt sparande, det ger dig trygghet och möjligheter i livet. Men se också till att prioritera det du älskar att göra. Och andra sidan av det myntet, bortprioritera det som inte är så viktigt för just dig.

Att bortse från x-faktorn, dig själv, när du investerar pengar kan försämra avkastningen. Det blir svårare att hålla i ett sparande om du känner dig orolig över det och svårt att hitta motivationen till sparrutinen om du inte är nöjd med det sätt du spenderar dina pengar.

Men du förändras också hela tiden. När du börjar spara och investera är du en erfarenhet rikare varje dag som går. Efter tio år av månadssparande är du en annan sparare än den som började. Kanske vågar du ta lite mer risk, du har upplevt nedgångar tidigare, och märkt att ja, det vänder upp igen. Kanske har du gjort några misstag, lärt av dem och har en bättre känsla för hur du bör agera nu? Titta kritiskt på ditt sparande idag och fundera på om det är dags att växla upp och investera mer i linje med den du är nu, istället för den du var för tio år sedan.

Nya perspektiv

Ett psykolog-trick för att bli bättre på att hantera starka känslor är att ta ett steg tillbaka och observera sig själv. Att titta på sig själv utifrån och konstatera att jaha, nu är jag faktiskt jättearg, kan konstigt nog dämpa ilskan och göra situationen lättare att hantera.

Med pengar är det samma sak. Det kan ibland vara lättare att investera åt någon annan än att göra det för sig själv. Kanske kan du få lite distans till dig själv genom att tänka på dina pengar som fröer. Lite av det du odlat äter du upp direkt, en annan del sparar du som buffert för året framför dig och en annan del byter du mot en get — förlåt ett långsiktigt sparande. Och håller du bara fast vid din get, genom upp- och nedgångar, kommer du om några år ha en hel massa getter. Det är bara sunt bondförnuft.

Mvh,

Niklas och hela Opti-teamet

Marknaderna i mars

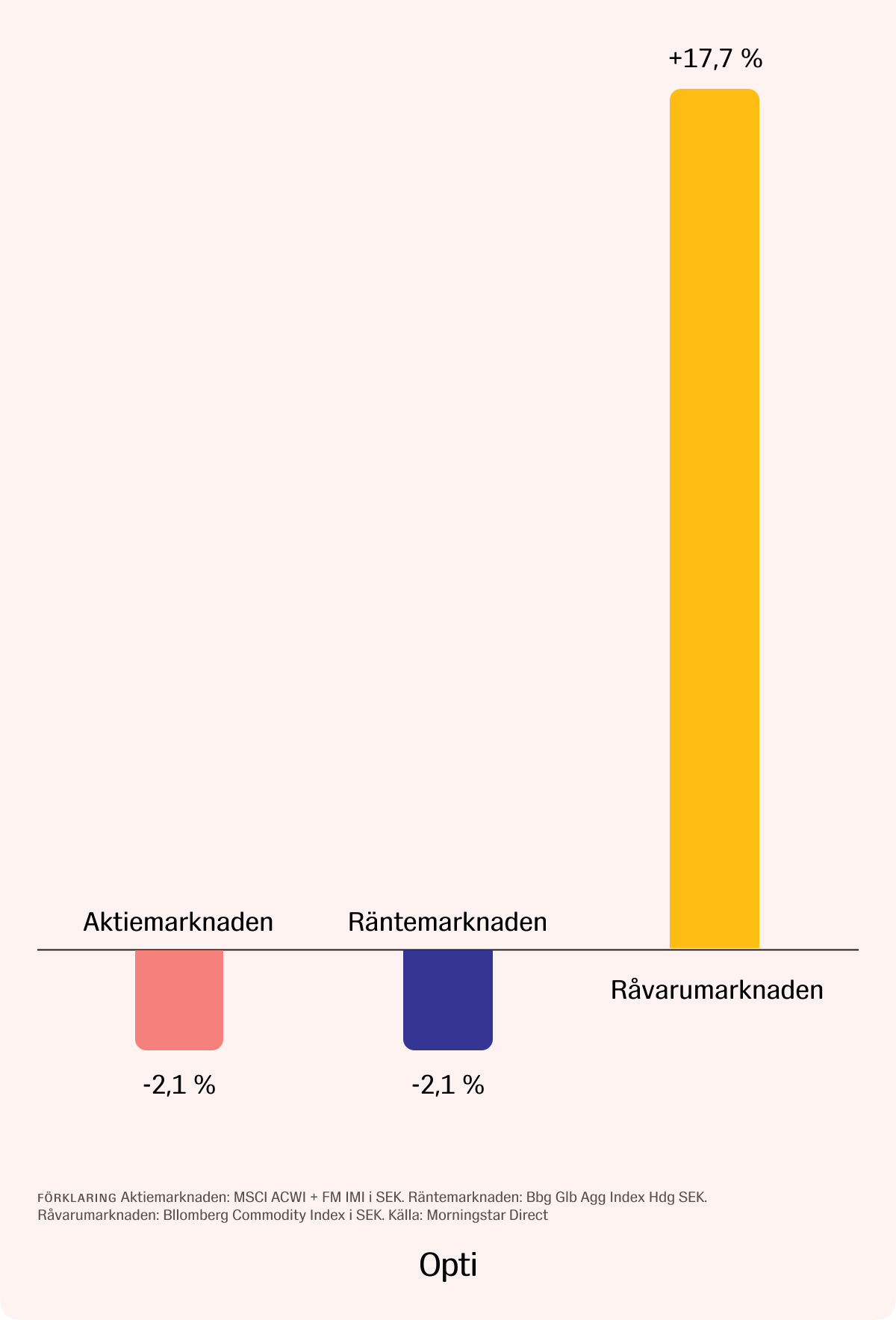

I mars präglades de finansiella marknaderna av osäkerhet kring de framtida ekonomiska konsekvenserna av den pågående konflikten i Iran. Oljepriset rusade över 60 % under månaden, uttryckt i svenska kronor, till följd av minskat utbud på kort sikt från producenterna i Mellanöstern.

Opti-portföljerna backade men Opti 9 höll emot bättre tack vare större exponering mot råvaror, vars priser steg kraftigt under månaden (+17,7 % mätt som totalavkastningen i kronor för Bloomberg Commodity Index, ett råvaruindex bestående av 25 olika råvaror) och den amerikanska dollarn som stärktes över 5 % mot kronan under månaden.

Det är ett bra exempel på hur diversifiering, eller riskspridning, fungerar i praktiken och hur värdefullt det är i din portfölj. För trots oroliga marknader under det första kvartalet har Opti-portföljerna stått emot väl. Opti 9 är upp 2,2 % i år och det är framförallt råvarudelen av portföljen som bidragit till den utvecklingen. Vi har faktiskt inte sett någon annan stor spartjänst i Sverige som inkluderar råvaror, det drar du som sparar hos Opti nytta av nu.

Opti 3 (låg risk): -2,0 % (-0,1 % i år)

Opti 9 (hög risk): -0,5 % (+2,2 % i år)

Referenser

[1] LF Barnsparrapport – Länsförsäkringar

Utskriftsvänlig version av sparöversikten.

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.