Kort version 💥

Siffrorna talar sitt tydliga språk: Sparkontot fortsätter att snuva oss på pengar! År efter år missar vi möjlig avkastning, dessutom helt i onödan.

2 700 miljarder kronor, så mycket har vi svenskar parkerat på våra sparkonton. En hissnande siffra! Hur mycket varierar såklart, men omkring 100 000 kronor är inte ovanligt att vi har (stilla)ståendes på kontot[1]. Snacka om outnyttjad potential. För pengar ska växa, inte sova.

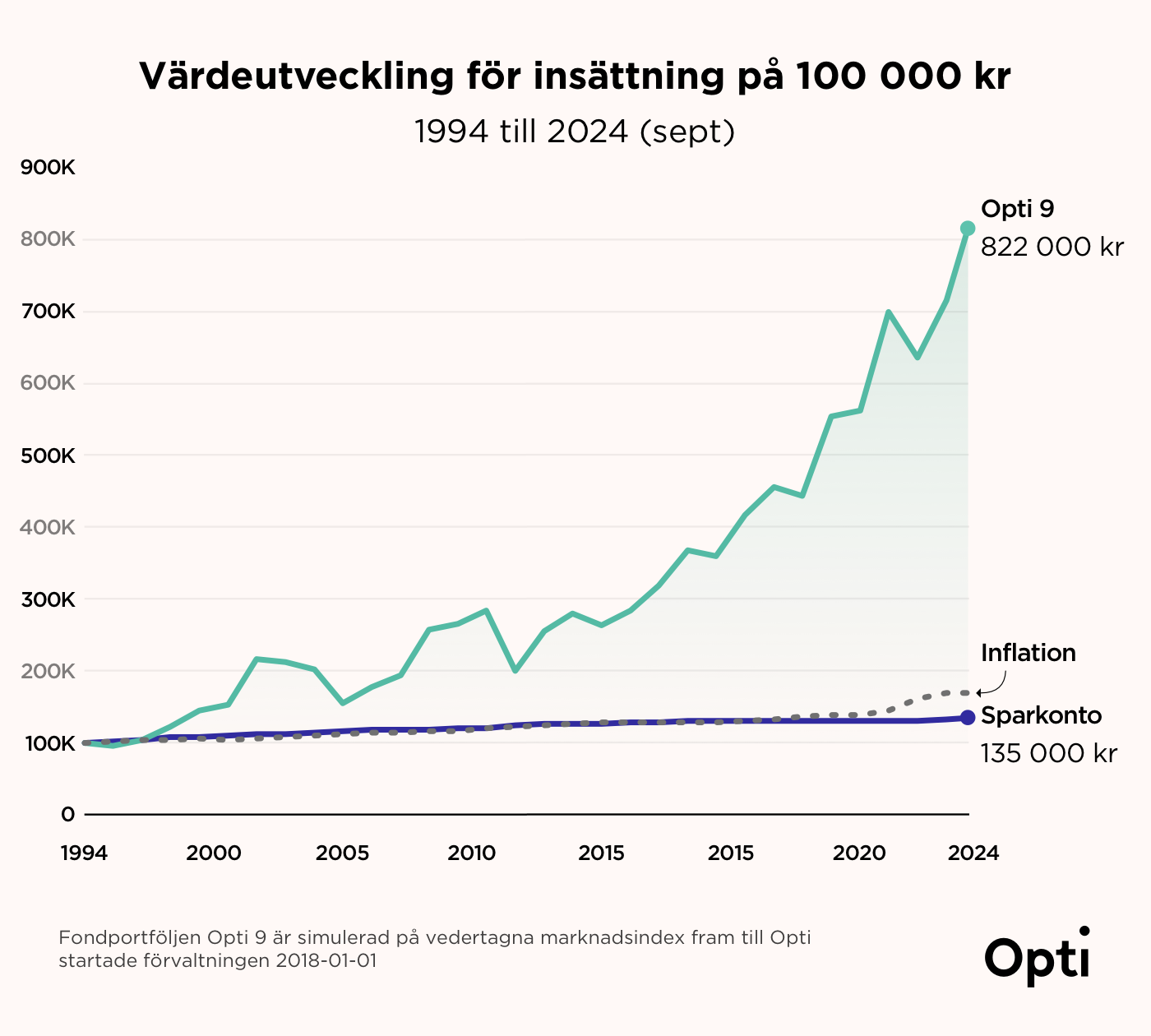

Bara de senaste fem åren hade 100 000 kronor på sparkontot istället kunnat bli 147 000 kronor, om de hade varit investerade i vår portfölj Opti 9. Och om vi ökar tiden till 30 år, då växer beloppet till hela 822 000 kronor[2]. 😮

Men den säkra räntan då? Uh-oh.. På samma 30 år hade sparkontots 100 000 kronor bara växt till 135 000 kronor – och tänk då också på att inflationen under samma period varit hög. För att ha samma köpkraft år 2024 som 30 år tidigare, 1994, hade pengarna behövt växa till cirka 167 000 kronor. Med andra ord har pengarna på sparkontot minskat i värde.

Det är så lätt att falla dit. Ett förföriskt tryggt och enkelt alternativ som banken (av egenintresse) lockar med varje gång du loggar in. Och sparkontot har verkligen sin plats, för de trygga pengarna man kan behöva snabbt. Men inte för 2 700 miljarder kronor. Och över 40 procent[3] av det vi sparar går fortfarande rätt in på sparkontot. Denna stora kassa blir snabbt kass, och kostar oss möjlig avkastning som istället kan ge mer pengar i fickan i framtiden. Gör något åt det! 💰

Sparandets historia på två minuter

Tidigt tidigt, i pengarnas begynnelse, förvarade vi människor våra mynt och sedlar i hemmet. Små påsar eller kistor var praktiska, men för säkerhets skull gömde vi också undan lite i finurliga gömställen i golv och väggar. 🕵️

I tider av oro var det vanligt att gräva ner pengar och andra värdefulla föremål i skogen. Man kan säga att det, på den tiden, var det säkraste sättet att bevara värdet på sina tillgångar.

Under renässansen på 1400-talet växte de första moderna bankerna fram i norra Italien. Säkerhet var ett av bankernas argument för att man skulle lämna sina pengar hos dem.

Men även om ett bankväsende började ta form var ett sparkonto på banken fortfarande en ganska otillgänglig sparform för de allra flesta. Faktum är att bankerna inte ens brukade betala någon ränta, utan ta en avgift, som betalning för säkerheten av att få ha sina pengar där. Ingen vidare avkastning alltså. Vanligt folk fortsatte, kanske därför, att fysiskt gömma undan de slantar som gick att undvara.

Även ovanligt folk – pirater, till exempel – hade problem med pengaförvaring. Det är lite av en myt att de brukade gräva ner sina ”skatter”, i praktiken sällan guld och juveler utan snarare mat, kläder eller kryddor. När möjlighet gavs sägs vissa ha gömt dem, men annars fördelades och konsumerades ofta bytena – deras sätt att försöka hantera sina tillgångar i en (mycket!) osäker värld.

På 1800-talet började vi spara i sparbössor, och det blev också allt vanligare att sätta in pengar på banken, numera även med lite ränta som bonus.

Pengar, slantar, kosing och cash, från burkar till spargrisar, styrde vår sparvärld. Det är till och med så att det engelska ordet ”cash” kommer från latinets ”capsa” som betyder låda eller behållare. Eftersom mynt och sedlar oftast förvarades i en låda fick cash sedan betydelsen pengar.

Vårt sätt att spara har styrts av säkerhet. Men burkens era är förbi. Att gömma pengarna är inte längre det smartaste alternativet.

Från förvaring till investering

Sparkontot är det alternativ vi har idag som allra mest liknar en pengaburk nedgrävd i skogen. Man vet vad man får: Det du grävde ner (dvs satte in) är detsamma som du kommer att gräva upp. 🌲

2 700 miljarder kronor finns på svenska sparkonton. 2 700 miljarder. Sparkontots trygghet är bra och viktigt när man behöver den där säkerheten, för pengar som man kan behöva snabbt och som inte får krympa; som buffert för när tanden eller bilen går sönder, till exempel…

Men för 2 700 miljarder kronor kan man köpa uppemot 5 miljoner splitternya bilar – lika många som det finns i trafik i hela Sverige, och ungefär en ny bil per hushåll! Enbart buffertsparande förklarar alltså inte detta enorma belopp. 🚙

Styrkan med sparkontot, att man får ut vad man satte in, är också dess stora svaghet. För om du vet att du kommer få ut samma belopp, så har du inte längre möjligheten att få ut mer.

Och här närmar vi oss skillnaden genom förvaring och investering. Att bara förvara pengarna gör att du går miste om kraften i mänsklig uppfinningsrikedom. Det är nämligen inte bara spargrisar och nedgrävda lådor i skogen som vi kommit på.

Tillväxten, i form av bland annat de växande företag som vi människor skapar i vår sprudlande värld, går att ta rygg på. Den kraften finns inte på sparkontot, men den går att komma åt för den som investerar.

Hade vi valt att investera våra 100 000 kronor i en Opti 9-portfölj 1994, istället för att förvara dem på sparkontot, hade vår pengagömma växt till hela 822 000 kronor. På sparkontot hade pengarna under samma tid bara växt till 135 000 kronor.

På sparkontot växer pengarna med ränta. Men när du investerar växer pengarna med hjälp av de idéer, produkter och tjänster som vi människor skapar, genom företag och annat. Och den mänskliga uppfinningsrikedomen har genererat mer än sex gånger högre avkastning än sparkontot sedan 1994.

Skillnaden är svindlande.

En stor del av förklaringen till varför så många lägger sparpengarna på sparkontot är nog gammal vana, och den där känslan av att pengarna ligger där, tryggt nedgrävda i marken. Tryggt … men inte bra.

Och även om vi vet att det vore klokt att investera kan det fortfarande vara svårt att veta hur vi ska investera. Det är därför vi har skapat Opti. För att det ska vara precis lika enkelt att investera sparpengarna som att bara förvara dem på sparkontot.

Hit går nya sparpengar

Är det då så att vi har gamla pengar undanstoppade på sparkontot, men att nya pengar investeras klokt?

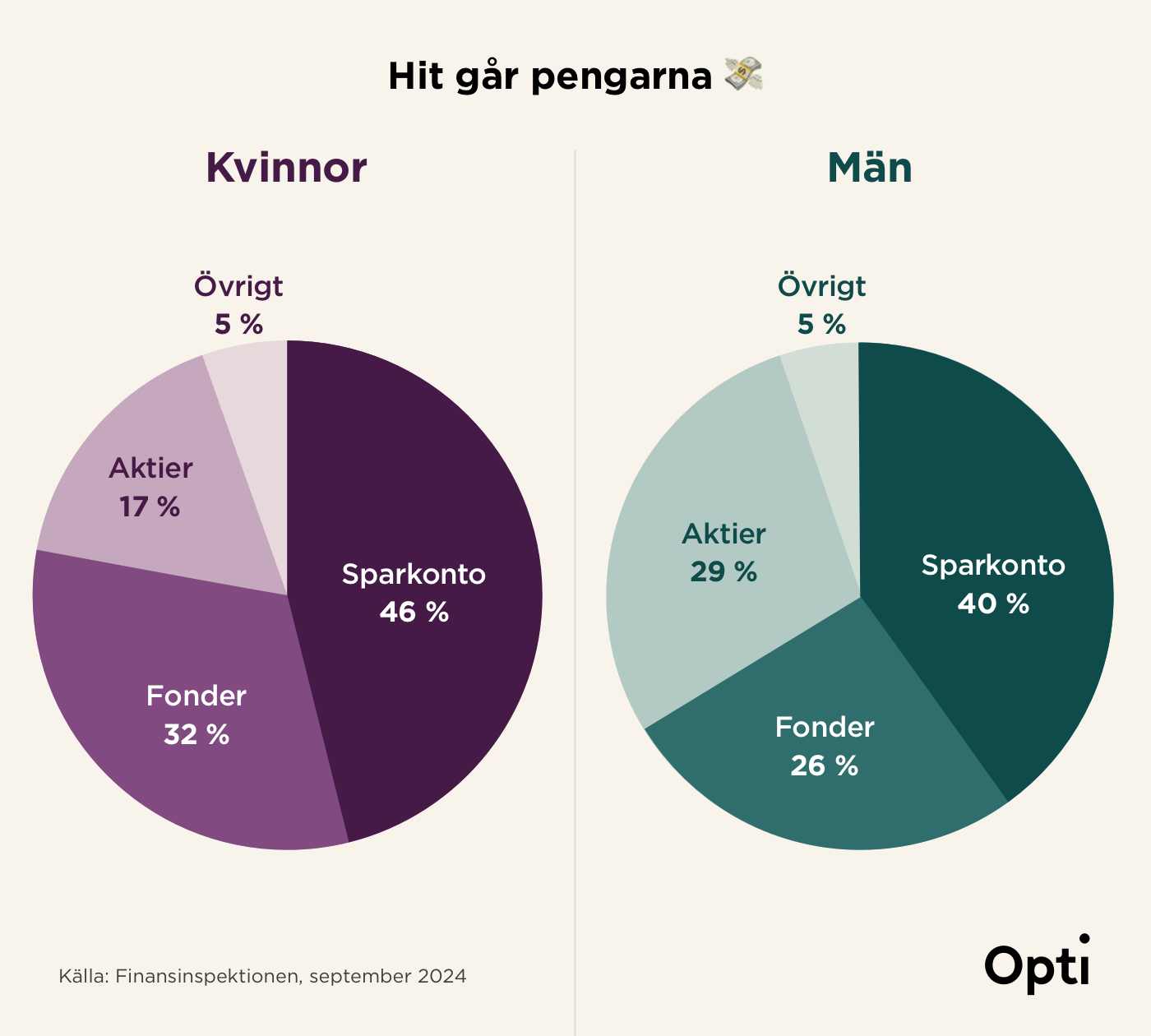

Nej, även våra nya pengar verkar vi vilja gräva ner i skogen. Nästan hälften av alla nya sparpengar går direkt in på sparkontot, närmare bestämt 46 % av kvinnors sparande och 40 % av mäns sparande.

Jag ska inte sticka under stol med att jag tycker det är rätt skrämmande. För det betyder att vi månad efter månad fortsätter att missa den där avkastningen som vi kan få, om vi bara väljer att investera istället för att förvara. 😱

Varför vill då banken så gärna att vi ska sätta in våra pengar på sparkontot, istället för att investera dem? Som, så ofta, av egenintresse; för varje krona du lånar in till banken så får banken låna ut (många fler) kronor till någon annan, som de dessutom tar betalt en ännu högre ränta på än vad de betalar till dig.

Men vi kan välja att göra vad som är bäst för oss istället, inte för banken.

Låt din inre pirat gå plankan

Kanske är det en naturlig instinkt att vilja förvara våra pengar i hemliga gömmor. Som små ekorrar inför vintern samlar vi moderna nötter på sparkonton, inför tuffare tider. Och det är ett klokt beslut att ha en lättillgänglig buffert – till en gräns, som går långt innan fem miljoner splitternya bilar…

För om vi av bara farten fortsätter att sätta in pengarna som blir över på sparkonton hamnar vår privatekonomi i en typ av ”trygghets-obalans”; för mycket pengar blir för säkra, och vi går miste om en möjlighet att istället ha mer pengar i framtiden.

Till vardagen och till bufferten passar en pengagömma utmärkt. Lätt att gräva upp när du behöver den. Men i framtiden får vi fler möjligheter om vi väljer att investera istället.

Till skillnad från bönderna, medeltidsmänniskorna och piraterna har vi idag möjlighet att nyttja kraften i en fondportfölj. Då är det synd om vi skulle missa det. Av gammal vana, för att vår hjärna vill tro att vi fortfarande lever på medeltiden. Eller kanske att vi känner oss som pirater som bara vill gömma vår skatt på en avlägsen ö, rita en skattkarta och lägga i en låda. 🏴☠️

Låt din inre pirat gå plankan, och skippa sparkontot! Välkommen till framtiden!

Mvh,

Jonas, Ann och hela Opti-teamet

Marknaderna i november

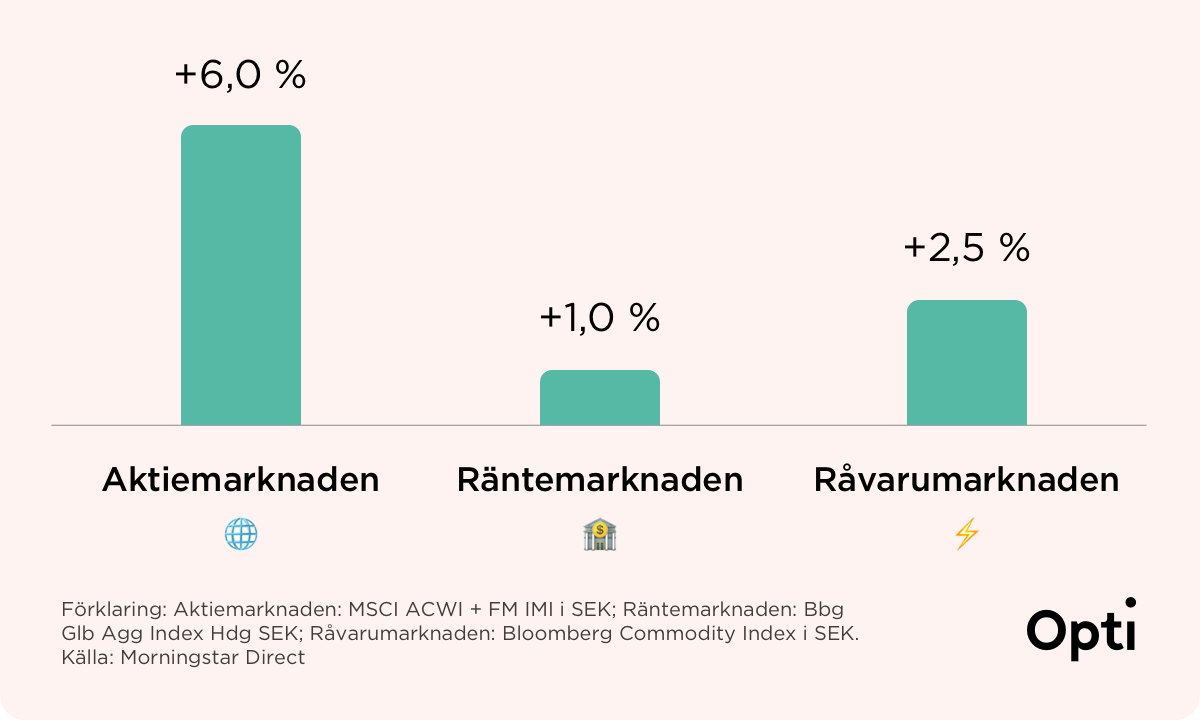

November var en minst sagt händelserik månad. Oavsett vad man tycker om utgången i det amerikanska valet så såg de finansiella marknaderna positivt på resultatet. Trump har, bland mycket annat, utlovat skattesänkningar för företag och en rad åtgärder som ska hjälpa det amerikanska näringslivet. Glädjen på den amerikanska börsen spred sig både till andra börser världen över och till andra tillgångsslag. Det är sällan alla tre tillgångsslagen aktier, räntor och råvaror stiger samtidigt men så blev det i november, vilket gav fin skjuts till alla Opti-portföljer.

Här i Sverige fick vi också en skjuts uppåt, även om det amerikanska valet också spred lite oro kring nya handelshinder och hur tullar kan komma att påverka inflationen. Om så skulle bli fallet finns det risk att de inprisade räntesänkningarna kanske inte blir så stora eller kommer så snabbt, som marknaden väntat sig. Samtidigt har vi fått fortsatt positiva signaler från Konjunkturinstitutet där svenska hushåll ser att den egna ekonomin successivt stärks. Det blir mer pengar i plånboken när bolånekostnader börjar falla, inflationen planar ut och köpkraften stiger. Och, mer pengar att spara. 😊

Opti 3 (låg risk): +2,3 % (+9,1 % i år)

Opti 9 (hög risk): +4,7 % (+21,4 % i år)

[1]: SBAB Spartempen, september 2024

[2]: Alla siffror på avkastning är för portföljen Opti 9 med de innehav portföljen haft vid varje givet tillfälle. Avkastningen är efter avgifter, och tidsperioden är 2019-12-31 till 2024-09-30 respektive 1993-12-31 till 2024-09-30. Innan januari 2018, då portföljerna startades, är avkastningen simulerad utifrån vedertagna marknadsindex.

[3]: Finansinspektionen, september 2024

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.