Månadens tips 💡

- Gillar du Opti? Lämna gärna ett betyg och kanske en kort recension på vår sida hos Google, det hjälper fler att hitta till oss

- Vill du prata med oss om ditt sparande? Här bokar du en tid med min kollega Nora Engman.

- Till sist, spana in när vi gästade SVT:s Ekonomibyrån.

Vår relation till pengar

Ibland slås jag av hur mycket människor kan förändras när jag berättar vad jag jobbar med.

En kirurg som opererar hjärtan, en frivillig som får den lokala fotbollsklubben att fungera eller en förälder som klarar av att rodda ett födelsedagskalas för ett gäng helvilda 5-åringar kan inför ordet ”pengar” plötsligt tappa allt självförtroende. Eller omvänt, en kreativ konstnärssjäl visar sig ha stenkoll och vill diskutera investeringar.

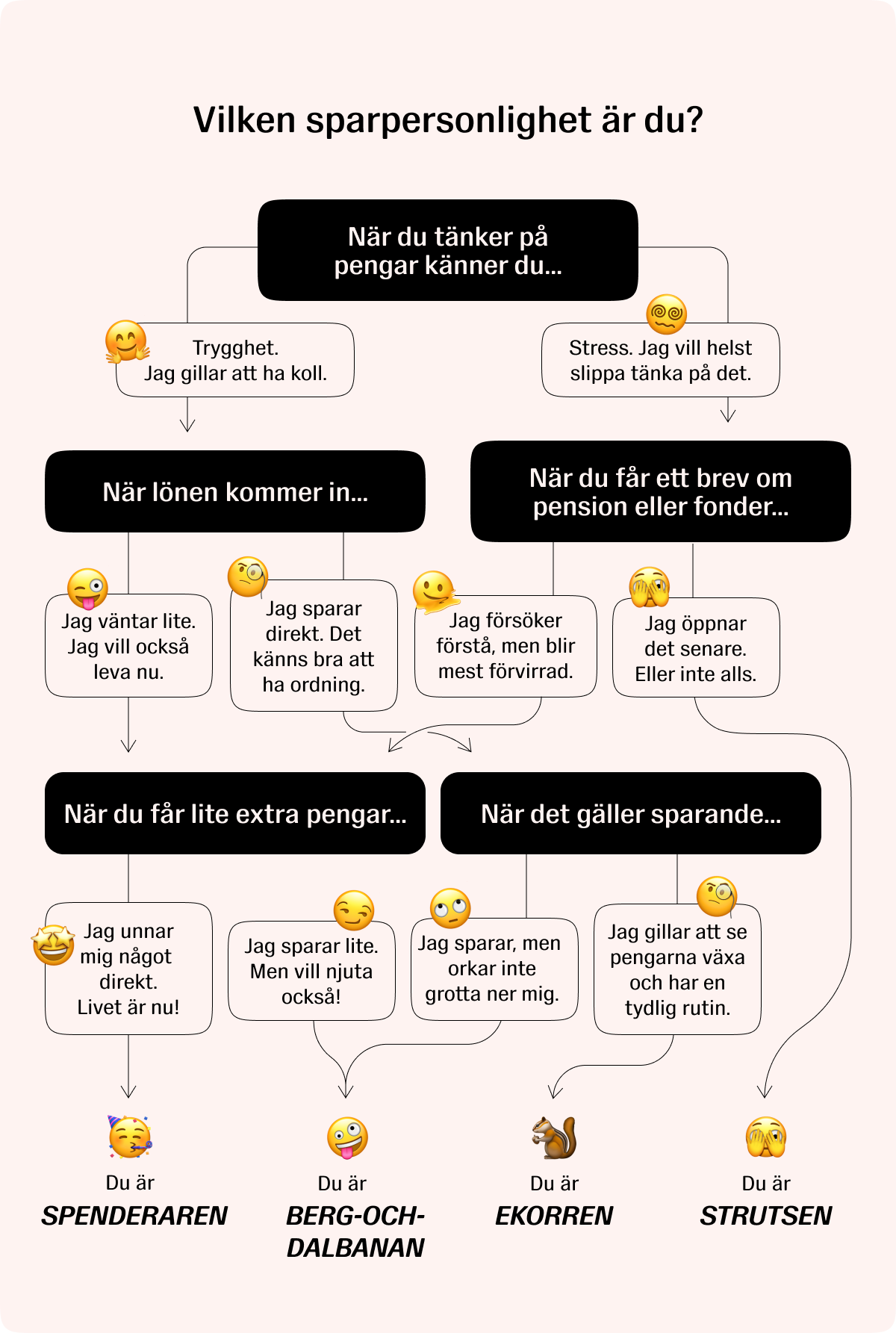

Hur vi är på jobbet, som vänner och med familjen, säger inte mycket om hur vi är med pengar. Och att förstå våra pengastyrkor, och svagheter, gör livet lättare. Därför tänkte jag gå igenom några typiska karaktärer och vad som utmärker deras relation till pengar. Kanske kommer du att känna igen dig. Jag vet i alla fall vem jag själv liknar mest, vem tror du att det är? 🧐

Arv och miljö

Vårt beteende med pengar grundläggs tidigt. Är det arv eller miljö som avgör? Ja, lite av båda troligtvis. Ofta kan du nog hitta släktingar med liknande penga-drag som du själv bär på. Men forskning visar att vi också färgas av den tid vi växer upp i. De som var unga under 90-talskrisen drar sig kanske för att investera eftersom de, under de år vi formas som allra mest, fått uppleva vad en rejäl ekonomisk kris innebär. Och de som växte upp under perioder av ekonomisk tillväxt, förväntar sig på ett annat sätt att även framtiden ska leverera samma sak.[1]

Men oavsett var ditt beteende kommer ifrån behöver du förhålla dig till det. Här är några sparpersonligheter och deras styrkor och svagheter i förhållande till sin ekonomi.

🥳 Spenderaren

Du är bra på att maxa livsnjuteri och lägger gärna pengar på det som gör livet härligt. Framtiden vet vi inget om idag och därför är det lika bra att maximera nuet.

Även om det är viktigt att inte glömma bort att vi lever här och nu så kommer det ju också en vardag, som förhoppningsvis ska fyllas med glädje även i framtiden. Att spara lite av pengarna nu, ger en stor dos extra att spendera senare! För spenderaren är det lite extra viktigt att automatisera sparandet så att det verkligen blir av.

🐿️ Ekorren

Du älskar att se dina tillgångar växa. Det första du gör när lönen kommer in på kontot är att föra över pengar till ditt sparande. Ju mer du har sparat, desto bättre mår du.

Utgifter undviker du så gott det går. Eftersom du prioriterar framtiden och ditt sparande över utgifter här och nu, är risken att ditt beteende går ut över vardagen och dina relationer. För dig är utmaningen att lyfta blicken från de ekonomiska detaljerna och se helheten. Hur fördelar du bäst pengarna mellan nutid och framtid och vad vill du uppnå med sparandet?

Lägg lite av den energi du lägger på sparandet på att fundera över ditt ”varför”, alltså vad är det du sparar till och hur kan du använda dina pengar för att må bra, både i framtiden men också i nutid.

🫣 Strutsen

Du vill helst undvika allt som har med ekonomi att göra. Viktig information som rör din ekonomi eller sparande ”glömmer” du läsa, räkningar likaså. Kanske drar du runt på ett bagage av dåliga minnen kopplade till pengar eller saknar någon att bolla frågor kopplade till pengar med?

Men att vara en struts behöver inte vara dyrt eller leda till dålig ekonomi. Ett symtom jag ser hos strutsar är snarare ett välfyllt lönekonto. Man låter helt enkelt det som blir över vara kvar på kontot, pengar som sedan sakta tappar köpkraft på grund av inflationen.

Risken när du undviker allt som har med ekonomi att göra är både att eventuella små problem kan växa sig stora, men också att du missar bra chanser. De där pengarna du har stående på ett vanligt konto, de kan antingen växa i värde eller tappa sin köpkraft, beroende på dina val.

🤪 Berg-och-dalbanan

Du pendlar mellan att spara hårt för att sedan spendera rejält. Lite som en ekonomisk jojo-bantare. Ibland vill du unna dig något, medan du nästa vecka satsar stenhårt på sparandet igen.

Det kan också handla om hur du investerar. Du kanske har ett stabilt brett forskningsbaserat månadssparande men så ibland vill du testa lyckan med enskilda aktier. Det går kanske bra en stund, sen bränner du dig och går tillbaka till det tråkiga, men bättre, månadssparandet.

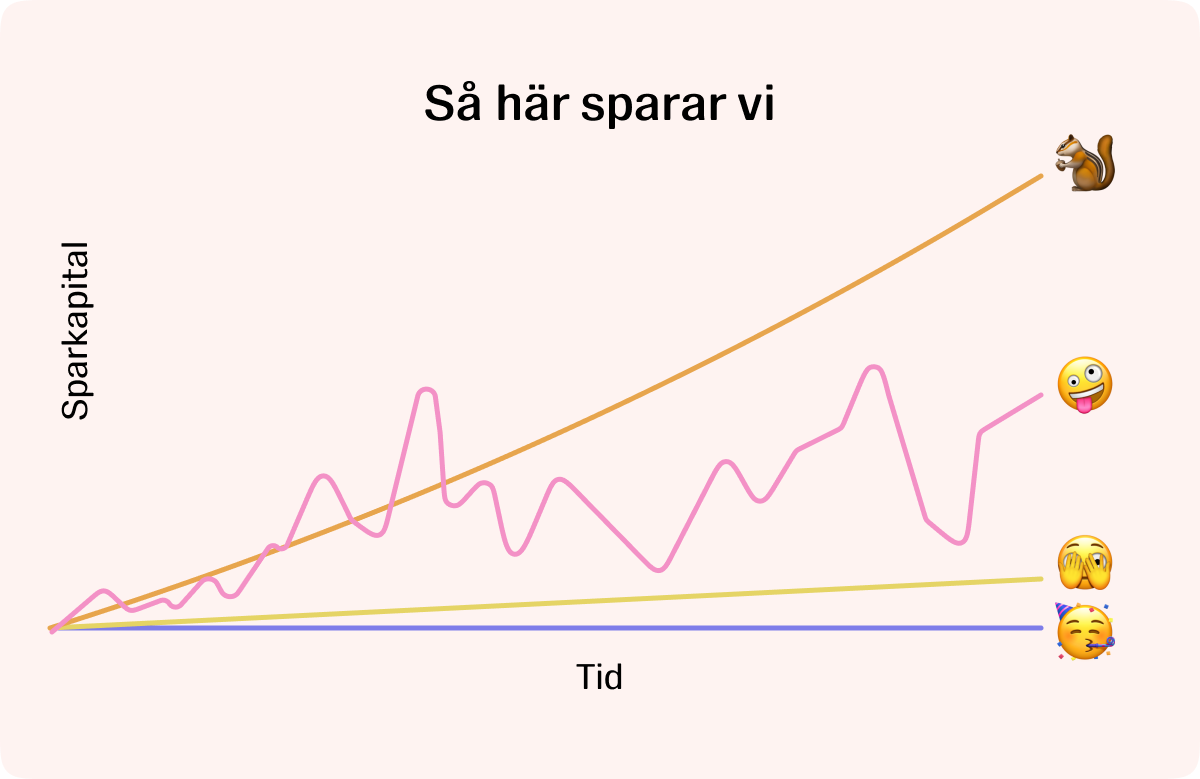

Risken är att ditt sparande mest står still och stampar eftersom du tar ett kliv framåt ena månaden och ett kliv bakåt nästa.

Den minsta gemensamma nämnaren

Oavsett vilka olika utmaningar kopplade till pengar som du och jag tampas med finns det sätt att förbättra sin ekonomi vi alla har nytta av, nämligen den genialiska uppfinningen månadssparande. Månadssparandet är genialiskt för att det funkar, både ur ett finansiellt och ur ett psykologiskt perspektiv.💡

Finansiellt så innebär månadssparande att du drar nytta av ränta-på-ränta effekten och du sänker risken genom att sprida ut sparandet. Och psykologiskt innebär ett månadssparande att du skapar en kraftfull vana och ett sparbeteende som, när det väl sitter, kan hjälpa dig resten av livet. Men det finns några kriterier som avgör hur bra ditt månadssparande blir.

Jämför man med sparkontot, som i praktiken är den plats många använder för att förvara pengar som blir över på krossar avkastningen i ett månadssparande hos Opti, den avkastning som sparkontot ger. Ändå låter vi svenskar ofta våra pengar bli (stilla)stående på sparkontot, trots att räntan har gått ner kraftigt på sistone. Sparkontot är inte platsen för vårt långsiktiga sparande.

Back to basics

Hur du är med pengar är som det är, och går kanske inte att förändra radikalt. En spenderare har svårt att transformeras till en expert, och tvärtom. Och det är helt okej. Men även om våra grundläggande drag inte går att ta bort så kan vi definitivt jobba med att förstärka det vi är bra på, och dra ner på sådant som stjälper oss.

För någon kan det handla om att spendera mer, medan det för en annan är precis tvärtom, att spendera mindre, som är den stora utmaningen. Men en lösning som faktiskt funkar för alla är att månadsspara. Att ha ett välfungerande månadssparande är lite som att ha en riktigt snygg basgarderob hängande hemma. När basen sitter blir det enkelt att addera de där klädesplaggen som är just din stil. Och när månadssparandet sitter kan du köra din egen personliga pengastil som du trivs med, för du vet ju samtidigt att du har en trygg pengabas som kommer att leverera.

Spendera om du trivs med det och mår bra! Köp en aktie bara för att det är kul! Ja, du kan till och med sätta in pengar på sparkontot om din inre ekorre längtar efter det. Så länge månadssparandet tryggt tickar på är allt det där andra bara ett uttryck för din personliga pengastil.

För mig kan månader av sparsamhet och genomtänkta beslut plötsligt slå över till att jag spenderar stort. Ofta är det barnen, en resa eller en högtid som får mig på fall. Jag skulle gärna vara en ekorre, men jag lurar ingen genom att försöka låtsas vara något annat än en berg-och-dalbana. Och vet du vad, jag tror faktiskt att jag är helt ok med det. Jag har gjort det viktigaste och fixat ett riktigt smart sparande hos Opti, resten behöver jag inte lägga energi på att oroa mig över.

Jag hoppas att även du, som precis som jag sparar med Opti, kan känna samma trygghet med dina pengar. Du har fixat en bra pengabas, låt din personlighet blomma ut med resten.

Mvh,

Niklas och hela Opti-teamet

Marknaderna i oktober

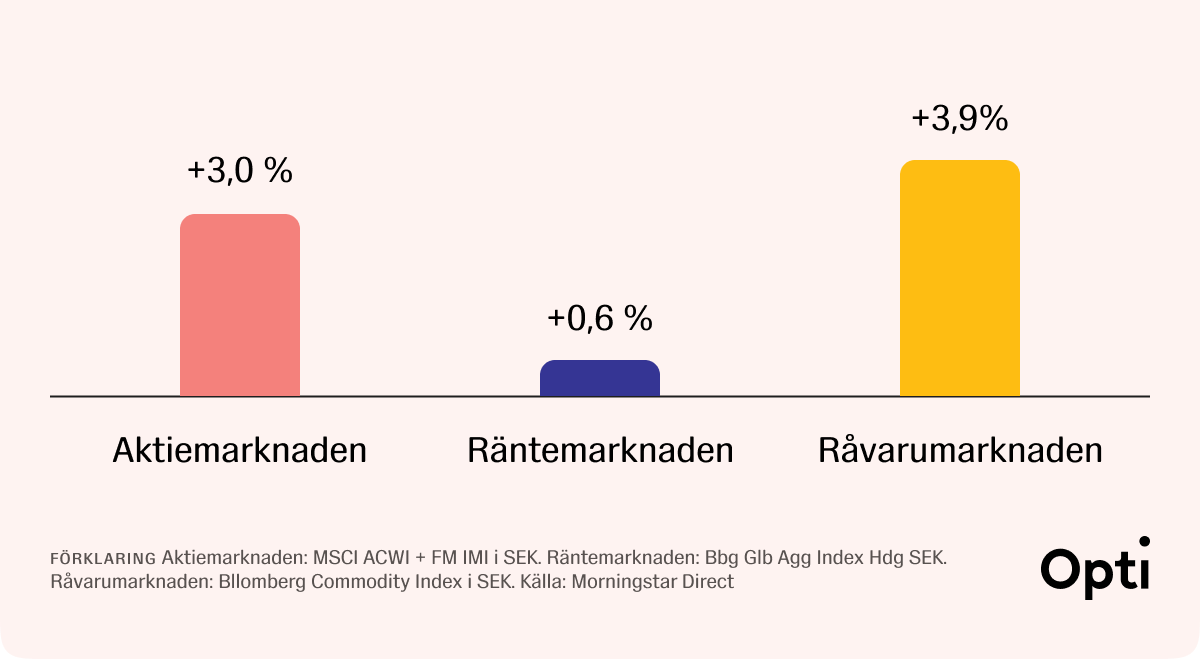

Precis som i september steg alla marknader vi investerar i: aktie-, ränte- och råvarumarknaderna under oktober månad, som annars brukar kunna vara en lite stökig börsmånad. På aktiemarknaderna var det fullt fokus på kvartalsrapporterna för årets tredje kvartal och överlag fick dessa klart godkänt av marknaden. Uppgången drevs särskilt av USA och framförallt teknik- och AI-sektorn.

På ränte- och råvarumarknaderna fortsatte utvecklingen i positiv riktning. Långräntorna sjönk i både USA och Europa i spåren av fallande inflationsförväntningar, vilket bidrog till stark avkastning för räntefonderna. Och på råvarumarknaden steg priserna brett till följd av bland annat ökad riskaptit. Priset på börshandlade sojabönor steg till exempel cirka 11 % uttryckt i kronor, mot bakgrund av rykten om att Kina kan komma att öka sin import av råvaran från USA.

När alla marknader stiger samtidigt, är det ofta en god idé att påminna sig själv om att det också kan komma en motreaktion och att marknaderna då stannar upp och hämtar andan ett tag. Men, som vi brukar påminna om, spelar det ju förstås ingen större roll i det långsiktiga sparandet. Vissa månader går det upp och andra går det ner, men över tid har historien lärt oss att marknaderna återhämtar sig och ökar i värde.

Opti 3 (låg risk): +1,3 % (+2,7 % i år)

Opti 9 (hög risk): +2,2 % (+2,1 % i år)

[1] Malmendier, U., & Nagel, S. (2011). Depression babies: Do macroeconomic experiences affect risk-taking? The Quarterly Journal of Economics, 126(1), 373–416. https://doi.org/10.1093/qje/qjq004

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.