Kort version 💥

Människans förmåga att planera framåt är en av de egenskaper som sticker ut för vår art. Vi kan med lätthet resa i våra tankar, både bakåt och framåt i tiden. Vårt perspektiv på tiden påverkas av våra omständigheter. Ibland är det som att vi står högst upp på en kulle och har en svindlande utsikt tio, tjugo år framåt i tiden. Andra gånger befinner vi oss mitt i en mörk skog, och ser mest bara det som händer här och nu.

Hur du ser på pengar och tid kan komma att påverka vad du gör med dina pengar. Både hur du spenderar och hur mycket du sparar.

Ett sätt att ta sig lite högre upp på den där kullen för att kunna se längre in i framtiden är att närma sig sitt framtida jag. Att bli bättre vän med den framtida versionen av dig själv hjälper dig att behålla goda vanor när det är tufft i stunden, kanske när det svänger på börsen eller när matpriserna rusar.

Testa att tänka framåt och fundera över vad du gjort det senaste året som ditt framtida jag kommer vara stolt över – och vad du skulle göra idag om du bara kunde göra en enda sak för att gynna ditt framtida jag. Hur skulle du beskriva ditt liv om tio år? Försök att ge så mycket detaljer som möjligt. Frågorna hjälper dig att lyfta blicken och komma närmare dig själv och det som är viktigt både i stunden - och på lite längre sikt.

Och effekten av att bli bättre vän med framtiden är att det kan bli lättare att göra lite bättre val i nuet. Spendera pengar på det som är viktigt på riktigt. Spara för att framtidsdrömmen också ska bli på riktigt. Det är framtida du värd!

❓Svara på månadens fråga: Hur ser du på ditt framtida jag?

Flashback från förr

En alldeles vanlig måndagsmorgon på väg till jobbet drabbades jag av en plötslig flashback. Det tog en stund innan jag insåg att personen bredvid mig på cykelbanan var Ida, min gamla klasskompis. För några sekunder kastades jag tillbaka till lågstadie-Niklas – en ganska pratglad, nyfiken och rastlös kille. Resterande del av färden till jobbet tillbringade jag tänkandes på hur mycket som har förändrats sedan lågstadiet, och hur vissa saker är precis desamma (jag är om möjligt ännu mer pratglad, nyfiken och rastlös idag 🏃).

Tid kan vara förvirrande komplext att ta in. Saker som är avlägsna i ena stunden kan plötsligt kännas levande och nära. Och alla tider kan rymmas samtidigt i en doft, en låt – eller i mötet med en gammal vän.

Under den senaste tidens svängningar på börsen har jag också funderat på tidens roll i samband med pengar och sparande. Just tidsperspektivet återkommer ofta när jag pratar med er om hur det är att spara just nu. Därför tänker jag att vi tillsammans ska utforska några aspekter av hur tid och pengar hänger samman den här månaden. Förhoppningsvis känns det lättare att lyfta blicken och se långsiktigt på ditt sparande efteråt.

Idag, imorgon och för evigt

Till skillnad från pengar är tid en begränsad resurs. Vi kan inte gå ut och skaffa oss mer tid om dagens timmar inte räcker till. Hur vi väljer att spendera vår tid, minut för minut och timme för timme, blir till veckor, månader och år och – livet.

Hur lång är din tidshorisont? Beroende på vad vi pratar om kan perspektivet skifta. Semesterplaneringen ligger kanske flera månader framåt, helgplanerna är några dagar bort och middagen endast några timmar. Men vilket tidsperspektiv har du när det kommer till sparande? Svaret kan komma att påverka vad du gör med dina pengar.

Forskare har upptäckt att människor som ser på tid i termer av år och hela livet, sparar och spenderar pengar annorlunda jämfört med de som har fokus på timmarna här och nu. Vi kan kalla det makro- och mikroperspektiv.[1]

🌍 Makroperspektiv

Eftersom perspektivet är större tar makro-människor in fler faktorer när de fattar beslut om pengar och sparande. Att spara innebär inte mindre pengar i plånboken idag utan ger också tillfredsställelse av vetskapen om att du har mer pengar i framtiden. När perspektivet är större är det mer troligt att vi lägger pengar på det som är viktigt för oss och mindre troligt att vi spenderar för mycket.

Forskningen visar att när man har ett makroperspektiv är det lättare att:

💰 Spara pengar långsiktigt

📕 Investera i hälsa och utbildning

👫 Bygga hållbara relationer

❤️ Hantera motgångar bättre eftersom man ser livet i ett större perspektiv

🔍 Mikroperspektiv

När vårt perspektiv krymper är det lätt att glömma bort vårt framtida jag. Vi fokuserar på det som händer här och nu och då blir det förstås svårare att hitta motivationen till att spara. En faktor som kan bidra till att vi får ett mindre perspektiv är stress. När vi läser om att börsen går ner är det lätt att känna sig orolig och stressad vilket leder till att vi tappar vårt makroperspektiv och fastnar i nuet.

Det här händer när vi har ett mikroperspektiv:

💸 Vi fokuserar mer på omedelbara belöningar

🔮 Vi har svårare att planera för framtiden

🫣 Vi upplever mer stress kring snabba beslut

I ditt perspektiv

Det här är ju förstås en sak i teorin, men en helt annan i verkligheten. Hur ska vi ens veta om vi har ett makro- eller mikroperspektiv?

För att ta reda på hur din hjärna ser på att spara och spendera pengar kan du ställa dig själv följande frågor:

❓ Hur ofta tänker du på hur ditt sparande och din konsumtion påverkar ditt liv långt in i framtiden?

När du har ett makroperspektiv tänker du ofta på långtgående konsekvenser medan mikroperspektivet gör att vi fokuserar på nuet eller den närmaste framtiden

❓ Hur mycket ser du ditt framtida jag som en fortsättning av den person du är idag?

Det är lättare att känna en stark koppling mellan ditt nuvarande jag och ditt framtida jag när du har ett makroperspektiv. När perspektivet krymper känns framtiden mer som någon annans liv.

❓ Känner du en stark koppling mellan ditt förflutna, nutid och framtid?

Ser du livet som en lång sammanhängande resa har du troligtvis ett större perspektiv, medan en snäv tidsuppfattning ger en känsla av att nuet är isolerat från både det förflutna och framtiden.

Kanske skiftar ditt perspektiv lite beroende på situation. Det är inte så konstigt. Hur vi ser på de här frågorna varierar under livet. När saker och ting går bra är det lättare att behålla det långa perspektivet. Andra gånger, så som när det är skakigt på börsen eller när det händer något i privatlivet som skakar om, är det svårare att tänka framåt. Då hamnar vi lätt i kortsiktiga tankegångar. Och precis då kan det vara extra viktigt att bli medveten om hur man tänker, för att kunna lugna ner tankarna och återta kontrollen

Du ❤️ framtida du = sant

En annan liten lustig detalj i sammanhanget som kan göra det svårare att förhålla sig till längre tidshorisonter är att det verkar som att våra framtida jag faktiskt är som främlingar för oss. Det är i alla fall så hjärnan relaterar till framtids-jaget. När vi sparar känns det alltså lite som att spara pengar till en främling. Och när vi undviker att deklarera tycker vi (medvetet eller omedvetet…) att det inte är mer än rätt att främlingen framtids-jag kan fixa det där åt oss…

Ett sätt att närma sig sitt framtida jag är därför att försöka måla upp en inre bild av vem du kommer att vara om 10, 15, 20 år. Vilka hobbies kommer du fortfarande hålla på med? Vem äter du fredagsmiddag med? Och hur kommer du vilja spendera en sommarsemester?

Här är några frågor som kan vara till hjälp om du vill bli lite bättre vän med ditt framtida jag:

- Om du kunde prata med ditt framtida jag, vad skulle den personen säga till dig just nu?

- Om du skulle beskriva ditt liv om tio år, skulle du kunna ge detaljer eller känns det svårt att föreställa sig?

- Vilka val har du gjort det senaste året som ditt framtida jag skulle vara stolt över?

- Hur kan du göra det lättare att se och känna ditt framtida jag i vardagen? Kan bilder, en dagbok eller påminnelser i kalendern fungera?

- Om du bara kunde göra en liten sak idag som skulle gynna ditt framtida jag – vad skulle det vara?

Ju tydligare bilden av ditt framtida jag är, desto lättare blir det för dig att vara snäll mot den där ”främlingen” och fatta kloka beslut idag som gör att livet blir ännu härligare i framtiden.

Marknadens tidvatten 🌊

Kan det här med vår skiftande tidshorisont också påverka hur vi känner och agerar när börsen rör sig upp och ner? Om mitt tidsperspektiv är fast förankrat i nuet blir också det som händer på börsen just idag viktigt. Väldigt viktigt.

🔍 Med ett mikroperspektiv är det förstås helt logiskt att fundera över om det är läge att sälja när börsen går ner, eftersom vi värderar nuet högre än framtiden (medvetet eller omedvetet).

🌍 Men för den som har ett makroperspektiv blir det mindre viktigt vad som händer här och nu. För om nuet enbart utgör en liten del av helhetsbilden är det lättare att låta börsens dagsform passera i lugn och ro, fokus ligger längre fram i tiden.

Men även för den som oftast lyckas ha ett makroperspektiv på sitt sparande, kan det vara svårt att stå kvar i det när media rapporterar om oro i omvärlden och att börsen skakar. Tidningsrubrikerna och de ständigt pågående diskussionerna i sociala medier skapar stress, och stress gör att vi lättare fastnar i här och nu-tänk.

Våra känslor inför börsens upp- och nedgångar, vi kan kalla dem känslovågor, går att följa tydligt i statistiken. En uppåtgående börs ger en positiv känslovåg, vi blir på gott sparhumör och tycker att det är toppen kul att sätta undan pengar för framtiden. Pengarna flödar in på börsen. En nedåtgående börs å andra sidan, ger en negativ känslovåg. Det känns inte alls lika kul att spara längre. Pengarna flödar ut.

Nackdelen med de här känslovågorna är att när känslorna sköljer över oss och blir för starka för oss att stå emot, då är det lätt att vi gör precis tvärtom mot hur vi vet att ett bra sparande byggs upp. Vi köper när det är dyrt, och säljer igen när det är billigt.

Om vi istället för att hoppa på den svängiga och oförutsägbara känslovågen kan stanna kvar och surfa vidare på börsens långsiktiga uppgångsvåg blir sparresan både lugnare och leder oss till en betydligt rikare slutdestination.

Att börsen går både upp och ner är egentligen inget problem när vi sparar långsiktigt. Men börsens rörelser triggar känslovågor som kan vara svåra att stå emot. Vi vet ju alla att när känslorna är som starkast biter inte fakta. Känslan är där ändå.

Framtidsdrömmar

Om jag ska ta med mig något av det här kanske det är att det verkar som att ett bra sparande bara blir bättre av att vi tar det lugnt och är lite snällare mot oss själva idag – och i framtiden. För när vi är lugna och trygga och kan se våra framtida mål blir det också lättare att hantera små motgångar på vägen. En bonus är att det ju också blir trevligare i stunden att koppla bort börsen när den går dåligt, och istället göra något helt annat!

Vi märker att många ringer in och är oroliga just nu. Och det är ju en sak att förstå att börsen svänger och att det går ner tre, tio eller till och med tjugo procent ibland men en helt annan sak att acceptera det känslomässigt. Samtidigt så ser vi att det är många av er som faktiskt inte rycks med i känslorna, som håller fast vid det långsiktiga och som till och med väljer att just nu skruva upp sitt sparande något. Det kommer era framtids-jag bli riktigt nöjda med!

För min del handlar sparandet till mitt framtida jag om att även i framtiden kunna fortsätta bejaka min pratglada, nyfikna och rastlösa själ. Jag vet att det jag sparar idag kommer att hjälpa mig förverkliga drömmar. Och det tycker jag framtids-Niklas är värd!

Mot nya äventyr!

Mvh,

Niklas och hela Opti-teamet

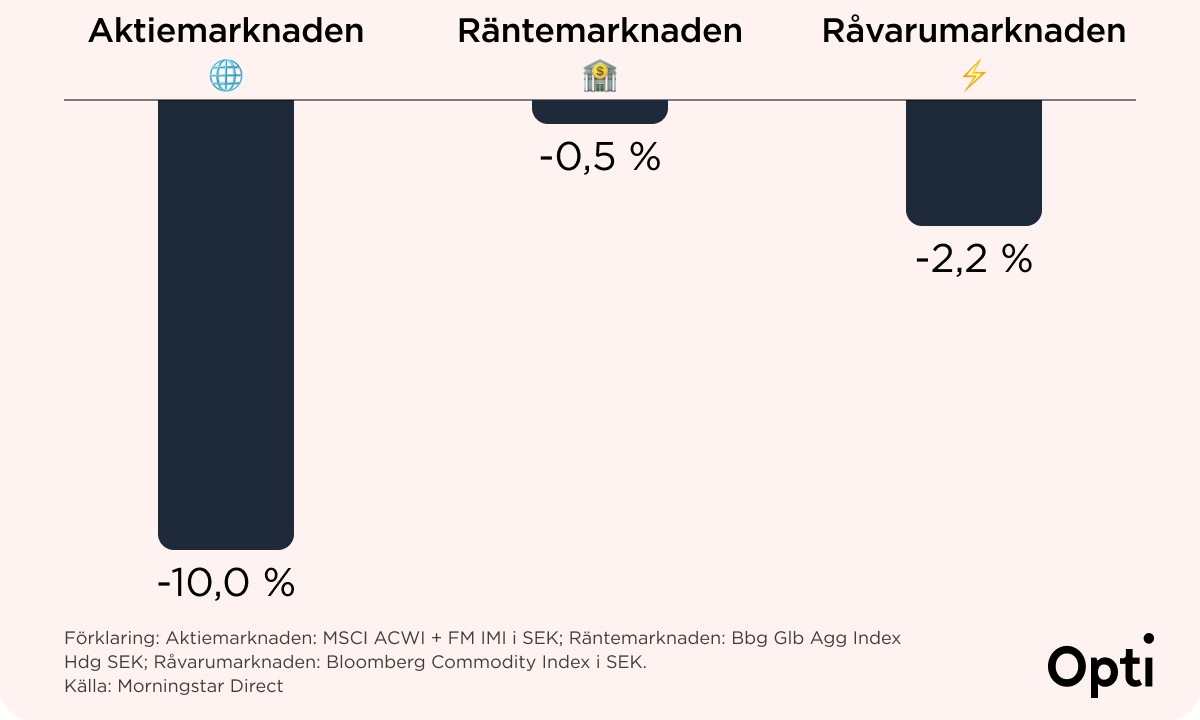

Marknaderna i mars

Vi har sett det förr, och nu ser vi det igen. Något händer som skapar oro på marknaderna. Oron leder till mer nervositet som sprider sig snabbt. Det kan vara en pandemi, ett krig eller som just nu – stökig amerikansk politik och tullarnas vara eller icke vara.

Marknaderna gillar tydliga spelregler och skyr osäkerhet. Just nu har vi fler frågetecken än svar. Sammantaget gjorde det att alla tillgångsslag backade i mars. För företagen är alla dessa frågetecken svåra att hantera. Hur kommer eventuella tullar (och motåtgärder) att slå mot försäljningen? Det påverkar företagens investeringsplaner, som i sin tur påverkar konjunktur och arbetsmarknad.

Det finns såklart fortfarande ljuspunkter, bland annat de stora investeringsplaner i försvar och infrastruktur som lanseras runt om i världen, inte minst i Europa och Sverige. Dessa kommer att påverka många företag i positiv riktning eftersom efterfrågan ökar.

Det vi vet med säkerhet är att den här perioden av ovisshet, oro och nedgång kommer att passera. Så som nedgångar alltid gör, till slut. Tills dess kan det vara skönt att ta en liten paus, låt sparandet ticka på som vanligt, och lita på att när det vänder, då kan det gå snabbt upp igen.

Opti 3 (låg risk): -3,5 % (-2,6 % i år)

Opti 9 (hög risk): -8,0 % (-7,9 % i år)

[1] Bergstrom, T., Reiff, J., Mogilner, C., och Hershfield, H. (2024) A broad view of time predicts greater subjective well-being, Personality and Individual Differences, Volume 225.

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.