Kort version 💥

Det är inte ovanligt att hur något är, och hur det upplevs, inte är detsamma. Som nu till exempel. Inflationen har kommit ner till nivåer runt 3 procent, men upplevelsen bland hushållen är att den fortfarande ligger skyhögt omkring 10 procent. [1]

Det påverkar i sin tur hur vi väljer att agera. Pengarna flödar in på vanliga bankkonton med låg eller ingen ränta. Investeringar och konsumtion får vänta. Förklaringen bakom vårt beteende finns som så ofta i psykologin. Tre skäl bidrar till att vi mentalt befinner oss i kris och lågkonjunktur trots att mycket faktiskt ser betydligt ljusare ut nu:

👀 Vilken berättelse som får mest utrymme i media och i våra huvuden.

☕️ Vilka produkter som ökat mest i pris

☹️ att känslan av förlust trumfar positiva nyheter

Och tricket, genom att ha koll på psykologin och hur våra hjärnor fungerar kan vi utvärdera: är det magkänsla eller fakta som hjälper mig att fatta bäst beslut för min ekonomi just nu?

Månadens tips 💡

- Gillar du Opti? Lämna gärna ett betyg och kanske en kort recension på vår sida hos Google, det hjälper fler att hitta till oss

- Vill du veta om du kan flytta din tjänstepension till Opti? Boka ett möte med min kollega Ariam Girmay så hjälper hon dig.

- Vill du prata med oss om ditt sparande? Här bokar du en tid med min kollega AndreasTranevall och här med min kollega Nora Engman.

- Till sist ett slag för två färska poddar: Günther Mårder om att leva ekonomiskt med barn och techjournalisten Björn Jeffery om Casinokapitalism.

Ekonomisk magkänsla leder oss fel

Under de senaste åren har det varit svårt att inte följa med i turerna kring tv-programmet Gift vid första ögonkastet, eller GVFÖ. I media och vid kafferaster runtom i landet har både de lyckade (carbonara-paret glömmer ju ingen!), och de mindre lyckade matchningarna diskuterats ingående. För dig som missat detta: GVFÖ är alltså ett program där deltagare paras ihop av experter som utifrån fakta gör en bedömning av chanserna för att tycke ska komma att uppstå.

Huruvida fakta kan förutsäga attraktion är sedan det vi tv-tittare får följa under programmets gång. Blir det kemi mellan deltagarna eller bara platt fall? ❤️

I verkliga livet är vi nog få som väljer partner enbart utifrån fakta. Istället är det ofta magkänslan, eller hjärtat, som styr. Att magkänslan är rätt är en förutsättning för att något ska kunna spira överhuvudtaget.

I andra situationer litar vi mer på fakta. När vi behöver köpa ett nytt kylskåp, planerar ett träningsprogram eller väljer försäkring tenderar fakta att påverka våra beslut mer än magkänsla.

Pengar och sparande brukar också vara ett område där fakta väger tungt. Men frågan är om det just nu är så att magkänslan trumfar fakta bland svenska hushåll? För trots att inflationen sjunkit tillbaka, lönerna börjat komma ikapp och räntan sänkts, fondsparandet går fint och de globala börserna noterat rekordnivåer så verkar de svenska hushållen ha svårt att släppa sin oro. Konjunkturinstitutet rapporterade också nyligen att konsumenter upplever att inflationen ligger runt 10 procent, när den i själva verket är cirka 3 procent.

Vi varken konsumerar eller investerar, det verkar som att vi hamstrar pengar på hög på vanliga bankkonton istället. Faktum är att siffror från Statistiska centralbyrån visar att insättningarna på bankkonton är på den högsta nivån sedan man började mäta detta år 1996.[2]

Magkänslan från inflationstoppen i slutet av 2022 dröjer kvar och påverkar vårt pengabeteende, trots att fakta säger att det värsta faktiskt är över. Har vi alla drabbats av en släng posttraumatisk (ekonomisk) stress från inflationstoppen 2022? 🤒

När inflationen slog till

För några år sedan, runt december 2022, var inflationstakten i Sverige och i många andra länder, den högsta på över 30 år.[3] När priserna steg som allra mest var inflationstakten omkring 10 %. Och under hela 2023 blev prisökningar något vi fick vänja oss vid. Det sved i plånboken vid varje storhandling. 💸

Rysslands invasion av Ukraina och efterföljande snabba ökningar av energipriser, brist på råvaror och komponenter och problem med transporter – allt bidrog till att priserna steg. Och när vi började vänja oss och förvänta oss högre priser så spreds effekten. Lönerna trycktes upp och priserna höjdes ännu mer.

De höga priserna ledde till att vår köpkraft försämrades och konsumtionen sjönk. 2023 var lågkonjunkturen ett faktum.

Men nu har vindarna börjat vända.

Och nu då?

Ja, jämför vi med toppen där i december 2022 så ser läget i den svenska ekonomin betydligt bättre ut. Inflationstakten under sommarmånaderna har legat runt 3 %.[4] Lönerna har inom många branscher kommit ikapp inflationen.

Hushållen får det alltså bättre och kan spara och lägga undan för buffert och långsiktigt sparande, även om det dröjer innan vi är tillbaka på nivåerna vi var på under 2021 och 2022. Det gäller inte alla, många kämpar fortfarande med att få ihop vardagen, men överlag så har det ändå blivit bättre.

Lägger man ihop det här: inflationen går ner + lönerna kommer ikapp = mer pengar i plånboken så borde det resultera i att ekonomin tar fart, vi börjar konsumera och investera igen. Men icke, vi verkar vara mentalt fast i inflation och lågkonjunktur. De pengar som tidigare gick åt och nu blir över sätts in på bankkonton.

Det kan förstås vara klokt att fylla på bufferten, om det behövs. Men som vi skrivit om innan, efter att bufferten är påfylld är sparkontot en riktigt dålig plats att förvara pengar på. Sparräntan understiger inflationen vilket gör att dina pengar tappar sin köpkraft. Dessutom missar du potentiell avkastning av att ha pengarna investerade och det blir mycket pengar över tid.

Ring och snacka med Niklas!

Vi har skapat en AI-version av vår sparpsykolog Niklas så att alla ska kunna ta del av hans kloka råd. Ni som prenumererar på månadsbrevet får möjligheten att testa först och hjälpa oss att utvärdera funktionen.

AI-Niklas kan exempelvis…

🚀 Sammanfatta månadsbrevet

💬 Förklara något tydligare

🌶️ Tipsa om en riktigt go höstsoppa

Vi gillar ny teknik. Gör du? 🤖

| Testa nu! |

Ps. Hör gärna av dig till oss sen

och berätta vad du tyckte.

Tre skäl till att vi fastnat i 2022

När vi frågade er läsare förra månaden hur ni kände inför det ekonomiska läget just nu blev det tydligt att många av er fortfarande befinner er i ett läge där det känns som att inflationen är mycket hög. Och det är inte så konstigt. Jag skulle vilja lyfta fram tre skäl till att vi har haft svårt att gå vidare från inflationschocken.

👀 Beteenden styrs främst av de minnen och berättelse som är mest tillgängliga för oss, inte fakta. När vi har färska minnen av kris och oroligheter är det lätt att det färgar av sig på nuläget eftersom det är den berättelsen som är tydligast för oss.

Den amerikanska professorn Robert Shiller som fick motta Ekonomipriset[5] (2013) har visat att starka berättelser har makt att påverka både enskilda beslut och hela marknader. Och berättelsen som dominerat på sistone har varit tydligt: kris och osäkerhet. Därför är det inte konstigt om vi beter oss som att vi fortfarande är i ett akut ekonomiskt läge. Berättelsen väger tyngre än torra nyheter om ekonomisk statistik.

☕ En annan faktor som i det här fallet kan göra att vi har svårt att släppa inflationen är att prisökningar på vissa varor sticker ut och påverkar oss mer än andra. Kaffe, bensin och el är exempel på sådana varor som vi lägger märke lite extra mycket till i vardagen. Det var faktiskt flera av er som nämnde just kaffepriset som betydelsefullt för hur ni uppfattar det ekonomiska läget. Eftersom vi i det här fallet har sett ökningar inom framförallt vardagsprodukter som kaffe och bensin så har också uppfattningen om situationen färgats lite extra mycket av det.

☹️ En sista psykologisk effekt som får oss att mentalt gräva ner oss i lågkonjunkturen är att förluster känns mer än vinster och att vi reagerar mer på negativa än på positiva nyheter. Att förlora köpkraft påverkar mer än glädjen över att något blivit billigare igen. Det gör att vi fortsätter vara försiktiga med pengarna även när situationen vänt. De negativa minnena trumfar de positiva nyheterna.

Ett bättre sparande

Det är en paradox: statistiskt sett har vi det bättre än på länge, men känslomässigt befinner vi oss i kris. Några av svaren från er visar också hur olika vårt sparande påverkats under den här lågkonjunkturen.

💰 ”Jag konsumerar mindre och sparar mer.”

💸 ”Sparar något mindre nu eftersom högre boendekostnader gör att mindre blir kvar.”

Det finns ingen ekonomisk one size fits all-mall för att gå vidare. Men det finns en poäng jag tycker att vi alla ska ta med oss: Sanningen om vad som är ett bra sparande håller, i både goda och dåliga tider. Att fortsätta spara genom upp- och nedgångar kommer på sikt att vara det som gör den absolut största skillnaden för vilken avkastning du får. (Och såklart att se till att ha rätt risk, god riskspridning och låga avgifter, men det fixar vi på Opti åt dig.)

Och ett till medskick: Sparkontot är inte svaret på alla våra ekonomiska frågor. Buffert: Javisst! Långsiktigt sparande: Nej, dina pengars köpkraft försvinner över tid.

Nu när vi förhoppningsvis snart kan vinka hejdå till lågkonjunkturen tycker jag att det ska bli skönt att kunna unna mig själv att vara lite mer framåtblickande. Istället för att lösa kriser och bli förfärad över priserna i mataffären, ser jag fram emot att planera några år framåt istället. Jag hoppas att även du som läser eller lyssnar har möjlighet att göra det. Låt också ditt sparande reflektera den där långsiktiga visionen du har, med varje månadsspar som går in på ditt Opti-konto är du ett steg närmare målet.

Mvh,

Niklas och hela Opti-teamet

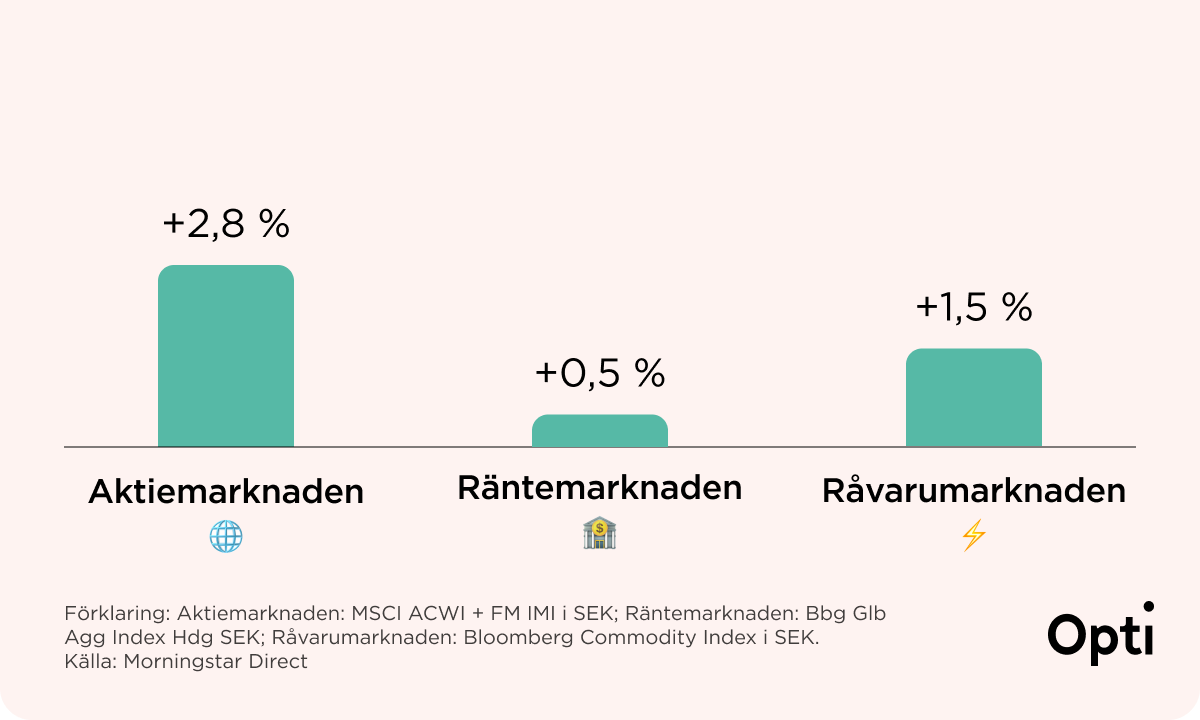

Marknaderna i september

I september steg alla finansmarknader vi investerar i: aktie-, ränte- och råvarumarknaderna, främst drivna av en stark utveckling på aktiemarknaden. Precis som förra månaden fortsatte tillväxtmarknaderna klart uppåt i september. Bland råvarorna var det framför allt guldpriset som bidrog till den positiva utvecklingen.

Tillväxten i USA fortsätter att vara hög och stabil, vilket stödjer stigande företagsvinster och aktiekurser. Att den amerikanska centralbanken beslutade att fortsätta med räntesänkningarna, trots en förhöjd inflationstakt, bidrog också till en ökad riskaptit under månaden.

Även i Sverige sänktes räntan, ganska oväntat, av Riksbanken. Det påverkar både boräntor och sparräntor som förväntas sjunka.

De positiva tongångarna på marknaderna återspeglas i ditt sparande hos Opti som steg under månaden. En härlig start på hösten, men många frågetecken kring hur den globala ekonomin kommer att utvecklas under resten av året återstår.

Opti 3 (låg risk): +1,1 % (+1,4 % i år)

Opti 9 (hög risk): +2,1 % (-0,1 % i år)

[1] Konjunkturinstitutet rapporterar varje månad i konjunkturbarometern om hushållens upplevda inflation.

[2] Sparbarometern ges ut av Statistiska centralbyrån och Finansinspektionen. Den kommer ut en gång i kvartalet.

[3] Statistiska centralbyrån.

[4] Riksbanken.

[5] Eller den längre varianten: Sveriges Riksbanks pris i ekonomisk vetenskap till Alfred Nobels minne.

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.