I mars släppte Finansinspektionen rapporten Svenskarnas sparande. I rapporten kan man läsa hur svenskarnas sparande i olika sparformer ser ut, och hur det utvecklats över tid. Rapporten har fått mycket uppmärksamhet i media, främst för att den visat att:

😱 Hälften av konsumenterna har mindre än 10 000 kronor på sina sparkonton.

😢 Endast 30 % har ett buffertsparande på 50 000 kronor eller mer.

Rapporten lyfter fram flera oroväckande, om än inte oväntade, uppgifter om ojämlikhet och skillnader mellan män och kvinnors risktagande. Vi kommer skriva mer om dessa i framtiden, nu tänkte jag dock fokusera på det här med buffert.

Självklart finns det ekonomiska och strukturella förklaringar till varför så få har den rekommenderade mängden pengar i en buffert (cirka tre månaders utgifter). De senaste åren har hushållens kostnader ökat (inflation, räntan etc.) och således har nysparandet skjunkit rejält sedan 2022.

Finansinspektionen tycker att det är oroande att buffertsparande även lyser med sin frånvaro bland de som har bolån. Finns det något som kan förklara detta utöver de rent ekonomiska förklaringsmodellerna?

Jag hävdar det.

Psykologiska anledningar till varför så få har en buffert

Tillåt mig att repetera något viktigt (främst så att jag inte framstår som helt tondöv): Livet har blivit dyrare för de flesta av oss sedan krigsutbrottet 2022. Många har behövt prioritera livet framför ISK:t. För många har livet inte gått runt, vilket märktes när Kronofogden släppte sina siffror på antal svenskar som har ärenden hos dem – de ökar.

Trots det finns det några psykologiska förklaringar till varför svenskens bolån är högt, men bufferten låg.

💼 När människor tänker på pengar så tänker vi sällan på dem som en helhet. Istället delar vi upp våra utgifter i olika konton med olika syften. Att amortera och betala sina räntekostnader är självklart för de flesta, vi är tvingade att göra det. En buffert däremot, det är något valfritt till och med något som ses som ett alternativ till konsumtion.

🔮 Människor har alltid svårt att göra uppoffringar här och nu för att undvika något jobbigt som eventuellt kan hända i framtiden. Nog för att alla rent logiskt kan förstå hur bra det kan vara att ha tre månadslöner på kontot ifall olyckan är framme. Denna insikt får oss dock sällan att stå över behov och begär vi har här och nu.

🤑 Att äga sitt hem (eller en del av det) kan skapa en illusion av rikedom. Visst, hemmet är en tillgång men en illikvid sådan. Bufferten ska ju kunna täcka oväntade, plötsliga utgifter vilket är varför rekommendationen är att dessa pengar ska vara lätta att komma åt. Många tänker inte på detta utan tittar på sin bostads värde vilket kan ge dem en falsk trygghet.

”Människor känner sig rika när de äger ett hem – även om de inte har några likvida tillgångar.”

– Shlomo Benartzi, forskare inom beteendeekonomi

😎 Vare sig man vill erkänna det eller ej så är det så att våra beteenden påverkas av människor runt omkring oss. Det finns mycket vi gör med våra pengar där den främsta funktionen är att markera en viss status. Hade det inte varit så hade det ju bara funnits en sorts bil, ett klädmärke etc. Att äga ett hem är så klart bra, men det är också något som syns. Huruvida man har eller inte har en buffert är osynligt, så det är inte så konstigt att så få lagt sitt krut på just bufferten.

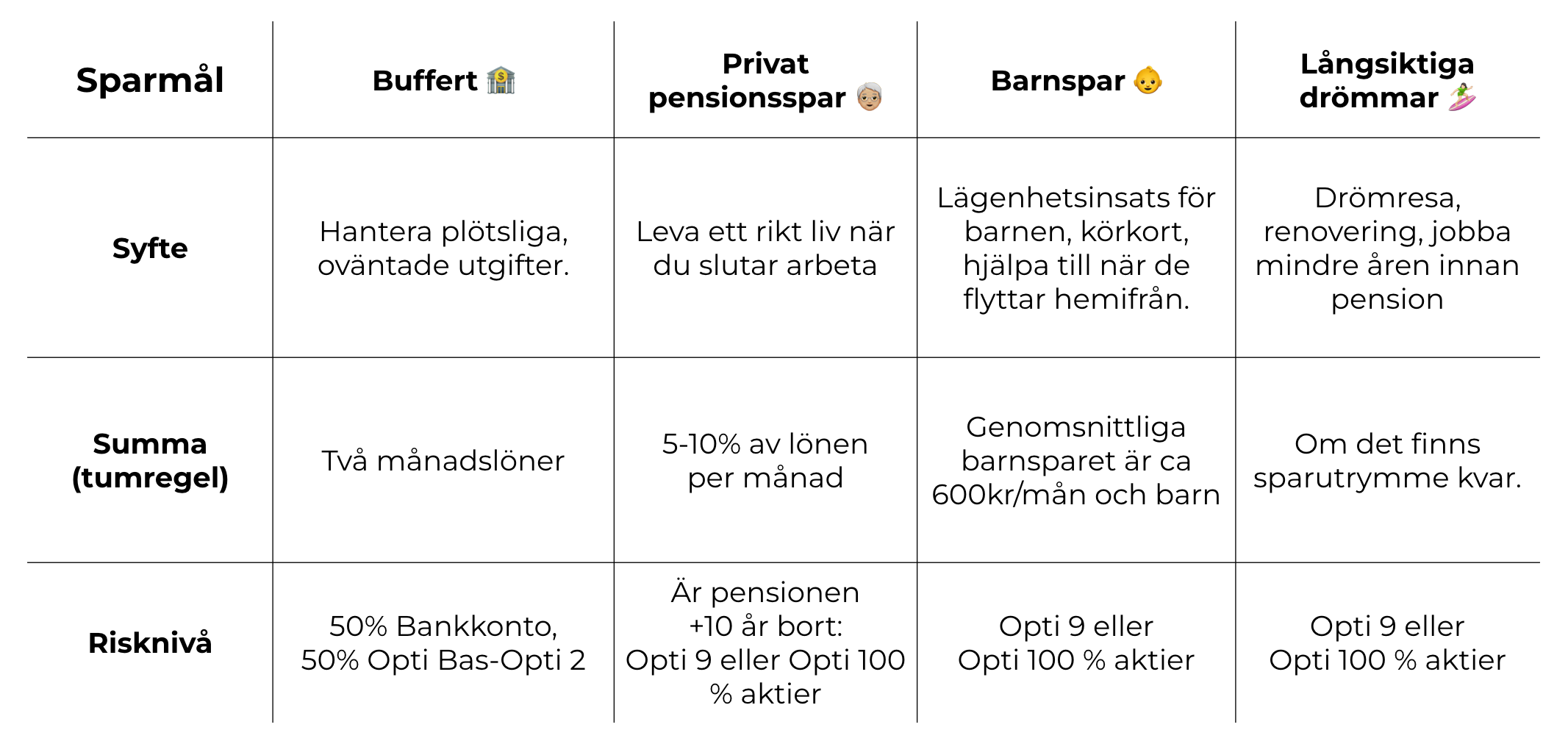

Du som är osäker på hur ditt sparande borde se ut får gärna ta en titt på inspelningen från vårt webbinar där min kollega Anders Wallace går igenom hur ett optimalt sparande bör se ut.

Ungefär så här:

Lycka till med buffertsparandet!

Niklas & hela Opti-teamet