Nyhet! Vill du lyssna på månadsbrevet som podd istället? Klicka här för 25 minuter lugnt prat om månadens (tidlösa) insikter.

Ryggsäcken är packad och jag sitter på bussen. Nu finns ingen återvändo. Jag blir allt mer nervös, men det kittlar också spännande i magen. Jag ska sova över hos Petra för första gången.

Så du inte får fel bild: Jag är sju år gammal, och Petra är min bästa vän! 🧡

Det må ha varit ett pyttelitet steg för mänskligheten, men det var ett gigantiskt steg för 7-åriga Jonas. Ett steg ut ur min komfortzon som gjorde att jag växte lite, och blev tryggare i mig själv.

Idag ska vi prata mer om den där känslan av trygghet, vad den gör med oss, och hur det påverkar vårt sparande.

Cirkeln av trygghet och risk

Trygghet får oss att våga ta risker: Byta till det där jobbet, sova över för första gången eller investera sparpengarna så att de kan växa.

Att våga ta risk kan sedan bygga ännu mer trygghet: Ett roligare jobb, en närmare relation, en bättre ekonomi – eller ”bara” mer mod ur vetskapen att vi vågade.

Vi skulle nästan kunna göra små formler av det: Tryggheten ❤️ får oss att våga ta risk 🔥. (Sunt) risktagande 🔥 skapar mer trygghet❤️. Så tillsammans ger trygghet och risk oss möjlighet till personlig utveckling, avkastning och allt annat underbart som livet bjuder på 🌈.

Något sådant här kanske (trust me, I’m an engineer):

❤️ → 🔥

🔥 → ❤️2

❤️ + 🔥 = 🌈

Eller varför inte så här:

Men det finns fler vinklar på trygghet än så. Otrygghet kan leda till osund risk. Vi ska också utforska om mer trygghet alltid är bättre, hur vi hittar rätt trygghetsbalans och vad det innebär för vår avkastning.

Vaccination mot osund risk

Ett av de absolut mest ”framgångsrika” sätten att försämra avkastningen i sitt sparande är genom att fatta snabba beslut. Impulsiva i stunden-beslut som ofta kommer ur någon form av rädsla. Marknaden går ner – sälj! Marknaden går upp – köp!

Otrygghet kan alltså också leda till att vi tar risk, men osund sådan. Stannar vi i stället upp och funderar över situationen ger vi huvudet en chans att komma ikapp känslorna. Ofta blir beslutet annorlunda då.

Hjärnan och beslutsprocessen är något som Nobelprisvinnaren Daniel Kahneman forskat om. Han beskriver det som två parallella system. Magen tänker snabbt och instinktivt, den svarar på direkta hot och vill agera nu nu nu. Huvudet tänker långsammare, och tar in fler perspektiv, innan det bestämmer sig.

Vissa beslut lämpar sig väl för magbeslut (rutingrejer som vad du ska äta till middag eller vilka kläder du ska ta på dig på morgonen) medan andra blir bättre om vi stannar upp och tänker efter (sällan-beslut som utbildning, att skaffa barn, eller hur vi ska spara).

Det är lätt att fastna i det första systemet (magen). Särskilt när vi känner oss otrygga. För att vi ska orka med att ta beslutet vidare, bort från magen och upp i huvudet, behöver vi tid och lugn – och trygghet.

När marknaderna rör sig mycket upp och ner, när inflationen och boräntorna går upp, då är det viktigare än någonsin att känna sig trygg i sitt sparande. Behålla den långsiktiga visionen och veta att ja, jag har gjort rätt val. Annars är risken stor att vi fattar hastiga beslut, förändrar saker som inte behöver förändras, helt i onödan.

Trygghet är som ett slags vaccin mot snabba ogenomtänkta beslut.

Smörjmedel för finanserna

Det är inte bara privatekonomin som gynnas av trygghet. Även samhällsekonomin fungerar bättre när alla vi som är en del av den känner oss trygga. Tryggheten, ofta i form av förutsägbarheten i att vi vet att saker kommer att fungera även framöver, är smörjmedlet som får allt att flyta på smidigt. Motsatsen, otrygghet, föder rädsla och kortsiktigt – ofta egoistiskt – beteende, som brukar förvärra situationen ytterligare.

Ett exempel vi alla minns är från när pandemin bröt ut 2020. Av någon anledning spreds nyheter om toapappersbrist. Det fick många människor att gå ut och köpa på sig ovanligt mycket toapapper, av rädsla för att annars behöva stå där med ett blad eller ekonomisidorna ur Svenskan från igår. Resultatet blev toapappersbrist – på riktigt.

Ett personligt exempel från häromdagen var min dotters astmamedicin. Jag jagade mellan sex apotek med lagerstatus ”Fåtal kvar” innan jag med andan i halsen hittade ett där jag kunde köpa medicinen. Kassörskan frågade om jag inte skulle köpa några extra när jag väl hade chansen. Magen sa ja. Hjärnan sa nej.

Vårt banksystem vilar också på förtroende och trygghet. Att banken kan förvara dina pengar säkert och att du kan ta ut och använda dem när du behöver är en förutsättning för att systemet ska fungera. Men bankerna lånar också ut pengarna som vi sparare lånat in till dem, och har därför bara en mindre del av alla pengar ”hemma”.

Börjar vi sparare tvivla på bankens förmåga att betala ut våra pengar kan vi hamna i en så kallad bankrusning, när ovanligt många sparare ”rusar” till banken för att ta ut sina pengar – och då finns det inte nog med pengar att ta ut (vilket då leder till att banken går omkull). Det var vad som drabbade Silicon Valley Bank i mars 2023. Det är också anledningen till att den statliga insättningsgarantin finns i Sverige – om banken mot förmodan inte kan betala ut dina pengar, då löser staten det. Det ger trygghet, vilket också minskar risken att en bankrusning sker till att börja med.

Tider av oro och otrygghet är oftast dåliga nyheter för ekonomin. Lugn och stabilitet gör istället att ekonomin kan blomstra. Och som vi ser har vi alla både en möjlighet – och rent utav ett ansvar – att bidra till den tryggheten.

Trygghet förändras med livet

Låt oss återvända till riskfaktorn 🔥. För trygghet är bra, det gör att vi kan fatta lugna och genomtänkta beslut – eller det ger oss i alla fall förutsättningarna att göra det.

Men det finns också tillfällen när vi blir för trygga. När tryggheten blir en onödig snuttefilt som hindrar oss från att ta risk och utvecklas med det. Det omvända kan också vara sant, att vi tidigare har haft en livssituation där vi haft möjlighet att ta risk, men att det nu har förändrats.

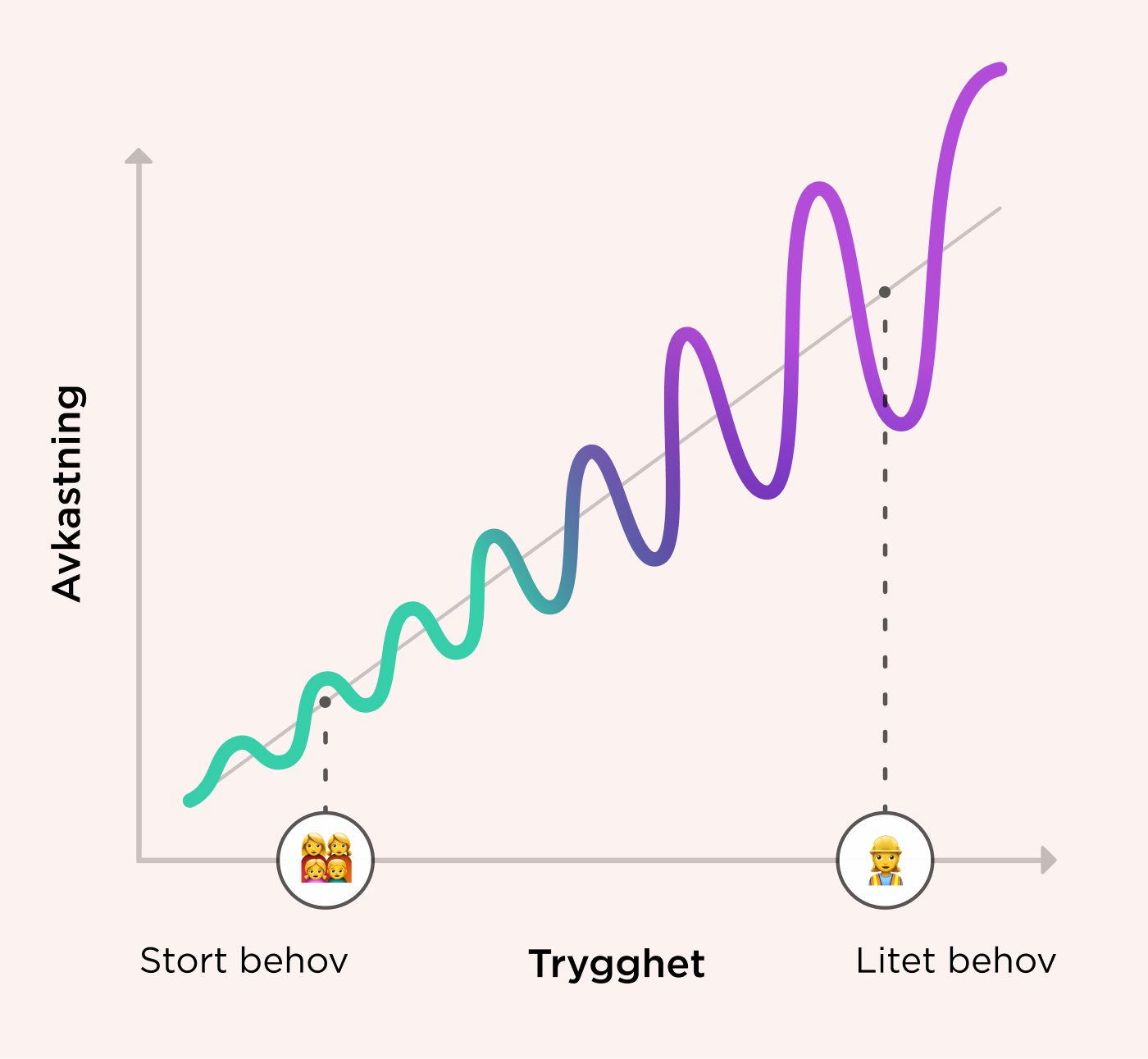

Hittar vi rätt punkt, där vi känner oss trygga och samtidigt tar den nivå av risk som ger oss maximal utveckling (eller avkastning) utifrån vad vårt liv tillåter, då är vi i ”trygghetsbalans”: Vi maximerar den avkastning vi kan få givet våra unika förutsättningar.

Låt oss ta ett exempel. En ensamstående förälder med tre barn (👩👩👧👦 i grafen nedan) har ofta ett större behov av trygghet jämfört med en nyutexad ingenjör som precis landat sitt första jobb (👷♀️ i grafen).

Föräldern har troligen ett mindre manöverutrymme än ingenjören, trots att hen skulle kunna ha en högre lön. Det kan helt enkelt hända mer saker i förälderns liv (ett barn blir sjukt, boendet behöver fixas till, bilen måste repareras). Ingenjören bor antagligen mindre, behöver kanske ingen bil, och har inga barn att ta hand om.

Ingenjören – punkt 👷♀️ i grafen nedan – befinner sig därför längre ut på trygghetsskalan. Där är svängarna större: Sparandet kan gå upp mer, men också ner mer i perioder, än för föräldern. Föräldern 👩👩👧👦 får istället en större säkerhet i form av att värdet svänger mindre och att det minsta beloppet är högre än om hen tagit mer risk.

Men behovet av trygghet förändras ju också över tid!

Plötsligt har barnen vuxit upp samtidigt som lönen fortsatt växa, och nu är det istället ingenjören som har tre barn och VAB varannan vecka. Livet har förändrats – och med det även behovet av trygghet, och nivån av risk man kan ta.

Det är därför som Opti varje år ställer ett antal frågor till dig om ditt liv och din ekonomi . Vi vill förstå om din livssituation förändrats, och om vi ska hjälpa till med att anpassa risken i ditt sparande därefter. För verkligheten rymmer många fler möjligheter än vårt smala exempel ovan, och det viktiga är att du får vad som passar just dig.

Lite mindre magkänsla, och lite mer huvud. 🧠

Rätt risknivå tillåter mer sparande

Risknivå i sparandet, alltså hur mycket ens sparande kan svänga i värde, är en sak. Hur mycket pengar man sätter undan till sitt sparande är en annan sak.

Med rätt risknivå kan man nästan inte spara för mycket: Om det skulle krisa med trasig bil eller för mycket VAB, då kan man ju alltid ta ut av de pengar man satt undan för att växa. Det är risknivåns ”jobb” att se till att de pengar man behöver alltid finns där, men det är hur mycket vi sätter undan som sedan avgör hur stort sparandet kan bli i framtiden.

Rätt risknivå, även om den förväntas ge något lägre avkastning i procent, kan alltså göra det möjligt för oss att våga ha ett större löpande sparande. Vilket kan ge oss mer kronor och ören i fickan i slutändan, jämfört med om vi tagit för hög risk.

Kanske började du månadsspara en viss summa för några år sedan, och sedan har den förblivit? Under tiden har lönen ökat och du skulle, om du tittade på din ekonomi med nya fräscha ögon, kunna spara lite mer idag.

Hur har din ekonomi förändrats sedan du började spara med Opti? Är dina möjligheter att sätta undan pengar för att bygga din framtida ekonomi större idag än för något år sedan? Ett större månadssparande gör skillnad:

Se dig själv 20, 30 år framåt i tiden. Visst hade du tackat den yngre versionen av dig själv som stannat upp och fattat ett så klokt beslut (med huvudet, inte magen) om att öka på sparandet? Våga utmana dig själv!

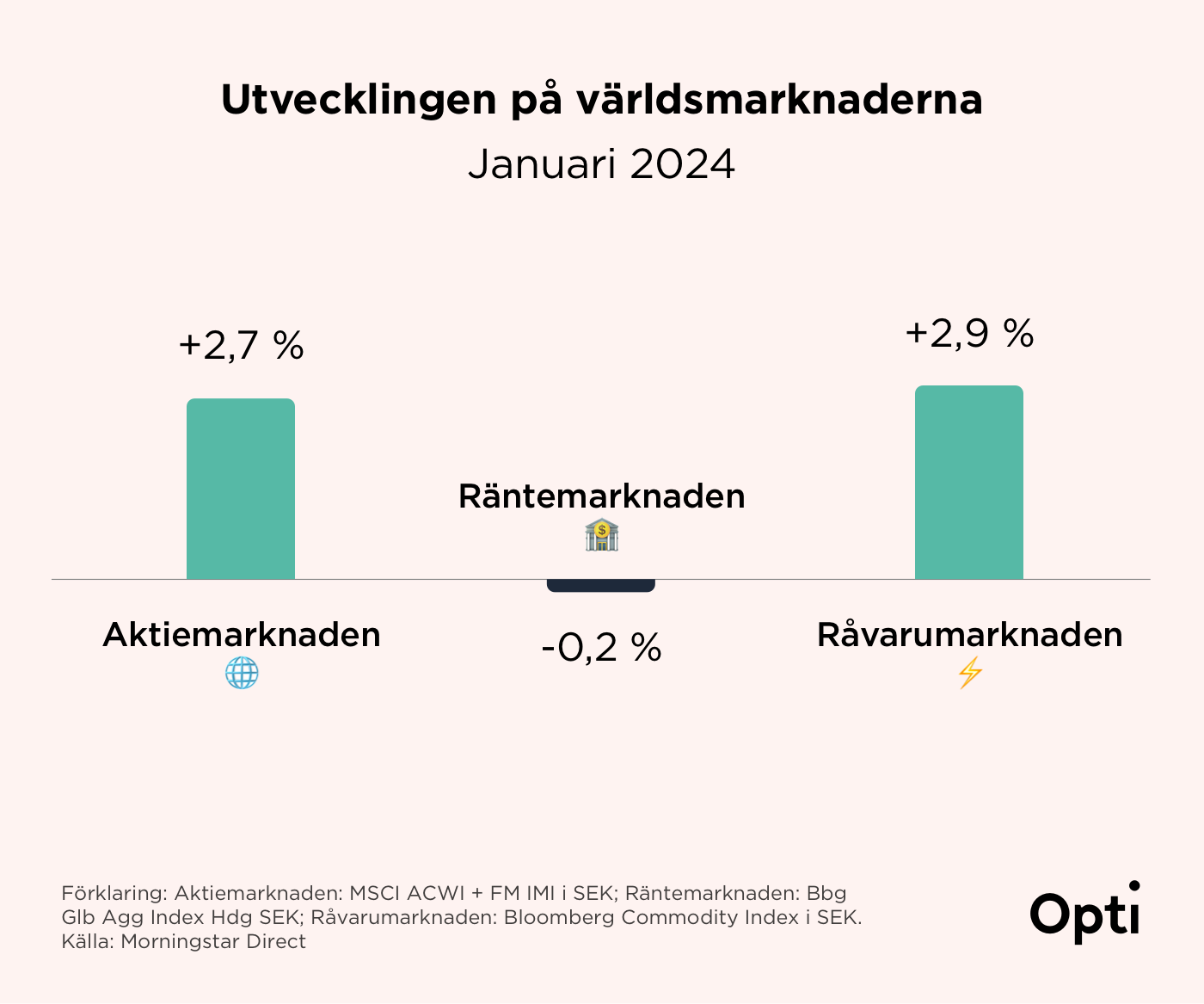

Marknaderna i januari

Om vi för en minut backar från vårt utforskande av konceptet trygghet och tittar på något klart mindre intressant, marknaderna i januari, kan vi se att året har börjat försiktigt positivt.

Tecknen på en svagare ekonomi framöver blir förvisso allt tydligare. Men det är inga nyheter, utan precis vad vi (och centralbankerna) väntat på. Det är också precis vad som behövs för att inflationen ska stabiliseras på en låg, bra nivå, och för att styrräntorna ska börja sänkas.

Nedan ser vi hur de tre stora tillgångsslagen utvecklades i januari.

Uppgången på aktiemarknaden kom framförallt från den amerikanska marknaden som steg över 4 % under månaden. Och på råvarumarknaden var det stigande energipriser som bidrog mest till utvecklingen. Eftersom högriskportföljerna innehåller mer av just aktier och råvaror var det också de som steg mest i januari.

Opti 3 (låg risk): +0,3 %

Opti 9 (hög risk): +2,1 %

Men alldeles oavsett hur portföljerna rört sig just den här enskilda månaden, kan vi stanna upp och och klappa oss själva på axeln för att vi tagit ännu ett steg åt rätt håll mot våra långsiktiga mål: Även under januari, ofta kallat ”årets fattigaste månad”, så lyckades du fortsätta bygga din ekonomi.

Starkt jobbat! 💪

Nyckeln till trygghet

Känner du dig trygg och lugn med det sparande du har idag? Om svaret är ja så grattis, vad skönt! (Om svaret är nej så kan vi lösa det i Opti-appen på ett kick.)

När sparandet både känns bra (magen) och är bra (huvudet) så blir det lättare att hålla kursen när livet eller börsen stormar. Tryggheten får oss att undvika onödiga impulsbeslut vilket kan göra att vi sparar mycket pengar.

Nyckeln till tryggheten är kombinationen av rätt risknivå för just din ekonomi och fas i livet, parat med att regelbundet sätta undan så mycket kronor och ören så att det utmanar, men utan att smärta. Då fortsätter du bygga upp den bas av pengar som kan växa så mycket den kan, och dess möjlighet att växa är anpassad efter just ditt behov av trygghet.

Vi finns med dig på hela resan, från första kronan till miljonen och genom barn, jobb och liv på vägen. 🚀

Mvh,

Jonas, Ann & hela Opti-teamet

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.