Hej! Den här månaden skriver jag, Anders, månadsbrevet. Jag var med och startade Opti tillsammans med bland annat Ann och Jonas, och jag förvaltar Opti:s portföljer.

Fantastiskt kul att så många av er hittade till Opti i november och antog vår Black Friday-utmaning. Tillsammans investerade ni 45 miljoner kronor, istället för att spendera pengarna.

Way to go att förbättra er ekonomi! 🙌

Till dig som precis har börjat: Varmt välkommen och grattis till ett bättre sparande. Mycket kort hjälper vi på Opti till med att sätta ihop fonder (till en portfölj) så att dina pengar får hjälp att öka i värde, till en bekväm risknivå. Du följer sparandet i appen hur mycket, eller hur lite du vill.

En del av vårt jobb är att skydda ditt sparande mot olika risker ☔️

En risk som många har talat om ett tag nu är inflation. Därför tänkte vi idag berätta vad inflation är för något och hur vi skyddar din portfölj mot det.

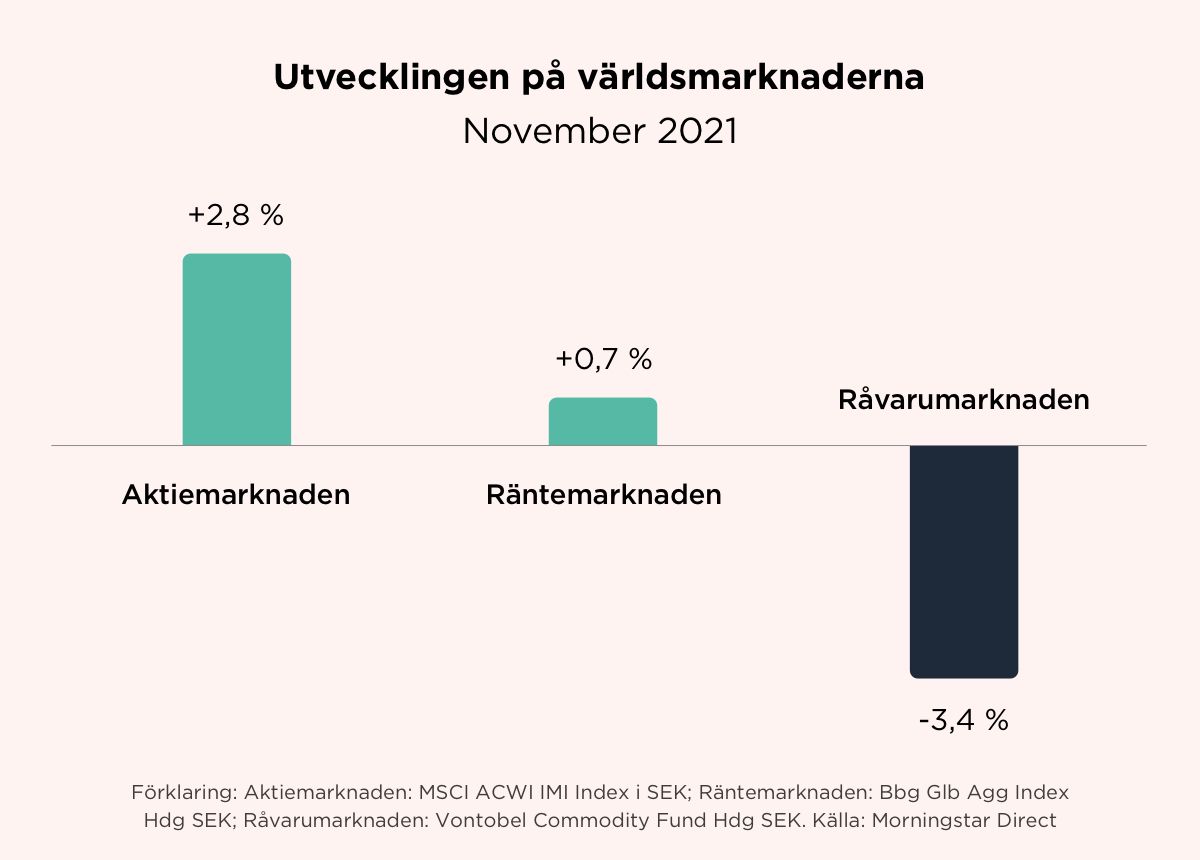

Marknaderna i november

Men, vi börjar med att kika på hur de stora världsmarknaderna (som vi investerar i genom fonderna i våra portföljer), gick i november och hur Opti-portföljerna presterade under tiden:

November var en ganska bra månad på världsmarknaderna. Aktiemarknaderna steg runtom i världen och räntemarknaderna klättrade lite grand också, medan råvarumarknaderna föll i genomsnitt, främst mot slutet av månaden.

Så här gick två populära Opti-portföljer under tiden:

Opti 3 (låg risk): +1,5 % (+8,9 % i år)

Opti 9 (högst risk): +2,7 % (+20,8 % i år)

Med det avklarat så låt oss börja prata om det där med inflation.

Vi tänkte kort beskriva vad det är för något, varför det kan vara en dålig grej och hur vi tar hänsyn till det, när vi bygger din fondportfölj.

En introduktion till inflation

Ka-ching! Lönen in på kontot. Dags att betala räkningarna. När du gjort det har du tre val med pengarna som är kvar: Spendera dem, låta dem ligga, eller investera dem.

Att spendera är kul, men leder till att pengarna tar slut om du gör av med mer än du tjänar. Så, vi släpper det. Och om du inte gör någonting alls, ligger pengarna kvar på kontot. Tryggt? Nja. Faktum är att pengarna vanligtvis förlorar sitt värde, om de ligger kvar på kontot för länge!

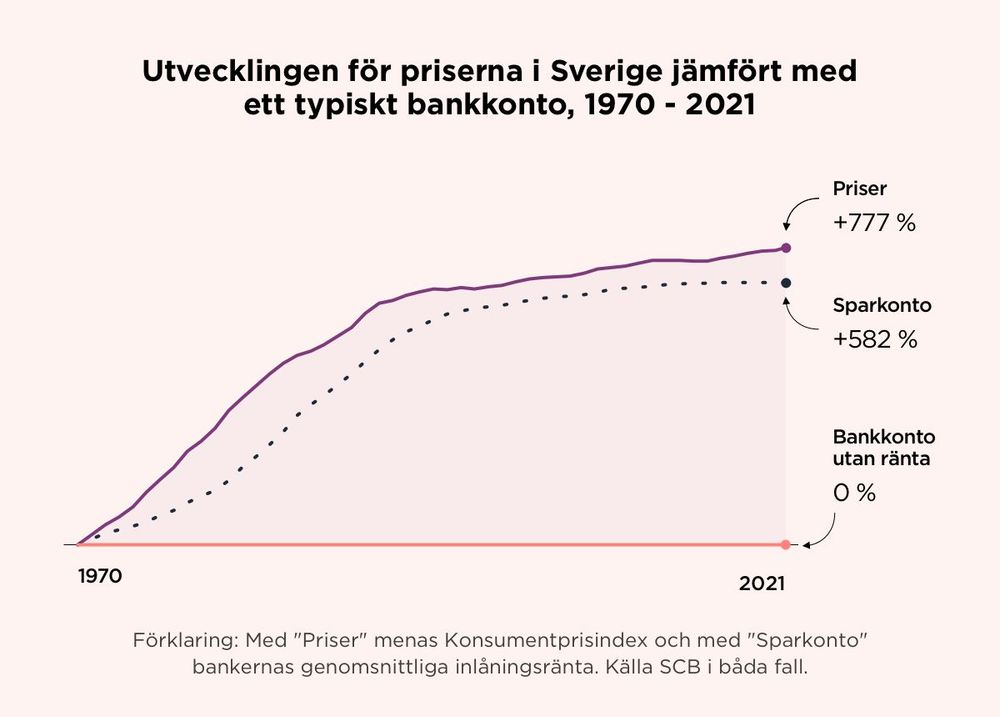

Låt oss ta ett exempel: Sedan 1970 har priserna på de saker vi köper mest av ökat med +777 %. Om du hade haft dina pengar på ett sparkonto under tiden skulle dina pengar varit värda mindre – sparkontot växte nämligen bara +582 % under samma period.

Och om du hade pengarna på ett vanligt bankkonto utan ränta hade de nästan varit värdelösa. Inget kul alls.😕

Denna händelse, att pengar förlorar sitt värde för att priserna stiger på de saker vi köper mest av, är det som kallas för inflation.

När företagen höjer priserna på saker, blir alltså drygt tio miljoner människors pengar värda mindre. 1 000 kronor i handen räcker till allt mindre: mindre mat, mindre bensin – färre grejer jämfört med tidigare, helt enkelt.

Förändringen sker så långsamt att det kan vara svårt att se hur stor den är. Försök tänka tillbaka på vad en viss typ av glass, kanske en Piggelin, kostade när du var liten. För mig var det fyra kronor. Idag är det åtta kronor, dvs +100 %. Det är inflation, in action.

Allra tuffast slår prishöjningarna mot de mest utsatta i samhället. Faktum är att Sveriges Riksbank har som mål att kontrollera inflationen, så att den inte blir för hög. Två procent per år siktar Riksbanken på.

Att investera är ditt skydd mot inflation

Att investera pengarna är ett bra sätt att kunna hålla jämna steg med, eller slå inflationen. Ju längre tid du kan avvara pengarna, desto mer kan de växa och värdet öka (istället för minska, som de gjorde på bankkontot).

När du sparar pengar via Opti hjälper vi dig att investera i klassiska tillgångsslag som aktier och nominella obligationer, men även i tillgångsslag som kan skydda mot inflation, om den skulle bli väldigt hög.

Exempel på investeringar i Opti-portföljerna som skyddar mot inflation är globala realränteobligationer och råvaror[1] som historiskt visat sig kunna prestera bra när aktie- och räntemarknaderna haft motvind.

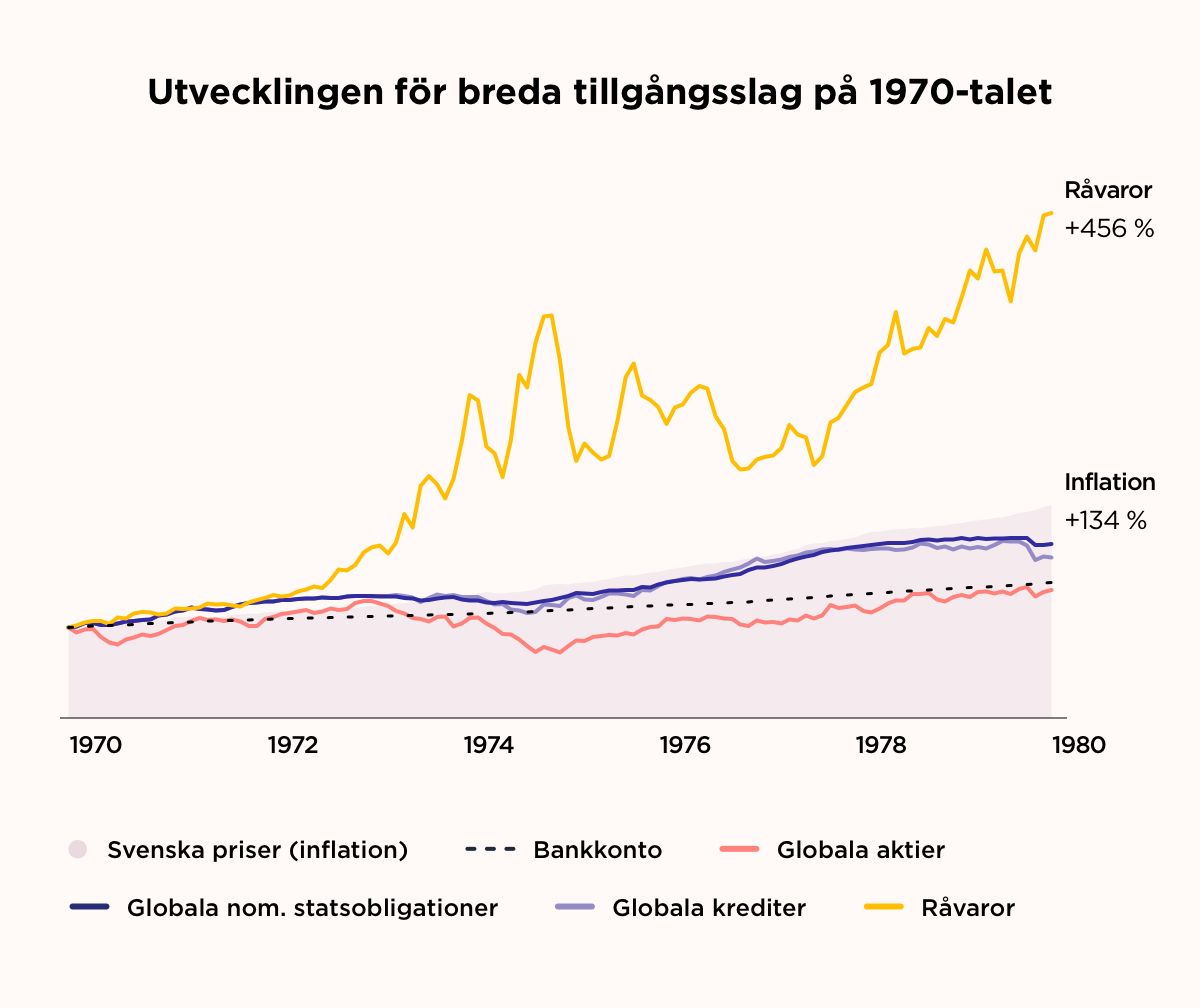

På 1970-talet när inflationen var väldigt hög, gick till exempel råvaror väldigt bra, samtidigt som aktie- och räntemarknaderna gick trögt:

Bygg portföljen rätt

Hur man väljer ut tillgångsslag som aktier, räntepapper och råvaror till portföljen, och hur mycket man ska ha av varje, är ett av de viktigaste besluten att fatta när man investerar.[2]

Vi anser det är viktigt att i en diversifierad portfölj alltid äga vissa investeringar som kan skydda mot hög inflation, eftersom man aldrig vet hur framtiden blir. Det var till exempel ingen på 1970-talet som visste att inflationen skulle bli så enormt hög som den sedan blev.

Att helt välja bort investeringar som kan skydda mot inflation är med andra ord att ta en onödigt stor risk, enligt oss. På samma sätt som det är en onödigt stor risk att bara äga sådana investeringar.

En stabil portfölj har istället en väl avvägd balans mellan tillväxt och skydd ☀️☔️

Och att reflexmässigt börja köpa investeringar som kan skydda mot inflation när det står om inflation i nyheterna, gör ofta mer skada än nytta också, tyvärr. [3]

På Opti har vi gjort alla de här svåra vägvalen åt dig – vilka tillgångsslag och fonder du ska ha, hur mycket av varje du ska äga och när du ska ha dem. Allt med utgångspunkt i vetenskapen. Så att du slipper!

Hos oss sparar du i en väldiversifierad portfölj av fonder med låga avgifter, som du äger på ett konto med en låg skatt (ISK). Vi ser regelbundet över fonderna i din portfölj och dess risknivå, så att den stämmer överens med den vi anser är bäst för dig, utifrån hur just din livssituation ser ut.

Så, låt ditt sparande i Opti sköta sig självt, så att dina pengar kan växa till en behaglig risknivå. Och lämna oroandet till oss 🙂

Trevlig vecka!

Bästa hälsningar,

Anders, Jonas och hela Opti-teamet

Kom bara ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att man får tillbaka samma belopp som man satt in.

I de portföljer vi förvaltar med maximal hållbarhetsnivå, exkluderar vi råvaror. ↩︎

Allokeringen har visat sig förklara cirka 90 procent av volatiliteten hos portföljens avkastning, Källa: Ibbotson & Kaplan 2000: Does Asset Allocation Policy Explain 40, 90, or 100 Percent of Performance? Financial Analysts Journal. ↩︎

Se till exempel studien ”Quantitative Analysis of Investor Behavior” som publiceras varje år av företaget Dalbar Inc och som gång på gång visar att marknadstajming leder till sämre resultat jämfört med att vara fullinvesterad från start. ↩︎