Skatt. De flesta börjar tänka på annat bara man nämner ordet! Förutom en skattejurist som jag satt bredvid på en middag för länge sen, jag tror hon hette Ellen. (Vi klickade inte.)

Men skatter påverkar också avkastning. Därför gör vi det till vårt jobb på Opti att tänka på det. Så du slipper – och så dina pengar kan växa så mycket som möjligt. (Det verkar som att vi hamnade i samma båt trots allt, Ellen. 🙃)

Skatter påverkar dina investeringar på flera sätt, och därmed även vårt arbete. En uppenbar del är såklart rapporteringen för din deklaration varje år. En annan, mindre uppenbar, är att vi väljer fonder som återinvesterar vinster i stället för att dela ut dem som pengar på ett konto (i det första fallet skattar man nämligen inte på vinsterna).

Den kanske viktigaste frågan för oss är dock vilken typ av konto som du ska äga dina fonder på. Nästan alla våra kunder har ISK men det finns alternativ, till exempel värdepappersdepåer och kapitalförsäkringar. Dessa fungerar lite olika, och just nu är ISK i ropet för att skatten på dessa konton ökar nästa år.

Så, verkar ISK fortfarande vara det bästa kontot de kommande åren? Det ska vi titta på idag.

För dig som vill tänka på annat än skatt (men ändå hängde med så här långt, bra jobbat!): Svaret är ja, vi tycker fortsatt att ISK är bäst. Och dagen det förändras kommer vi att säga till, så du kan sova lugnt. 🙌

Låt oss titta på varför – efter vi förklarat hur olika konton fungerar.

ISK, KF och VP-depå – vad är vad?

När man sparar och investerar i fonder, aktier et cetera så behöver man alltid ett konto som man gör det med. Det är stället man lägger dessa värdefulla saker på, ungefär som en plånbok.

Men det finns olika sorters konton, och olika regler gäller för dem. Låt oss, mycket kort, titta på de vanligaste.

Värdepappersdepå, kallat ”VP-depå” framöver, samt tvillingarna värdepapperskonto och aktie- och fondkonto, är den kontoform som funnits längst av de tre vi ska gå igenom nu. Man kan äga det mesta på dem, och betalar 30 % skatt på den vinst man gör när man säljer ett värdepapper. När man gör förlust vid en försäljning så kan man i viss mån kvitta den mot vinster vid försäljningar som gjorts samma år. Allt detta måste deklareras manuellt varje år; köp och sälj, vinster och förluster.

Investeringssparkonto, ”ISK”, skapades i 2012 och har sedan dess blivit mycket populärt. Ungefär 3 miljoner svenskar har ett ISK – och du är en av dem! På ett ISK bestäms skatten utifrån hur mycket pengar man har på kontot, inte på om man gjort vinster eller inte. Hur hög skatten är beror på räntan; 2022 är skatten på ISK väldigt låga 0,375 %. Dessutom löses deklarationen åt dig, enkelt.

Kapitalförsäkring, ”KF”, är lite äldre än ISK och rent formellt en försäkring som du har hos ett försäkringsbolag, i vilken du kan äga värdepapper. Det är försäkringsbolaget som äger tillgångarna och inte du, men det gör ingen direkt skillnad. I praktiken är en KF lik ett ISK sett till det mesta, inklusive skatt och deklaration. Den främsta skillnaden är att även företag kan använda KF, och att det ibland kan passa för barnspar.

Att ISK har blivit så populärt beror helt enkelt på att skatten på denna typ av konto har varit så låg. Under 2022 har däremot statslåneräntan ökat, vilket även gör att skatten på ISK kommer gå upp 2023.

Media vill sälja in det som en ”chockhöjning”, men det är en god bit från verkligheten tycker vi. För även om en skatt ökar så kan den fortfarande vara låg – den var bara ännu lägre innan.

Låt oss titta på siffrorna och se vad vi tycker!

Skatt på ISK 2023

Nästan alla som använder Opti har ett ISK, helt enkelt på grund av att skatten är så bra. Tack staten! 🤝

Skatten har varit väldigt låg de senaste åren, tack vare att vi haft så låga räntor. I år har räntorna gått upp, mer specifikt statslåneräntan som styr skatten på ISK. 2023 kommer därför skatten på ett ISK att vara 0,88 %.

Högre, ja. Men högt? Nja, inte direkt. Låt oss blicka framåt för att försöka avgöra om ISK kommer vara det bästa kontot även nästa år, genom att jämföra med det främsta alternativet: VP-depån.

Sedan start har vår portfölj Opti 9 haft en avkastning på i snitt 7,5 % per år, efter avgifter[1]. Framöver, på lång sikt, förväntar vi oss en snittavkastning på +7,2 % per år, efter avgifter, för Opti 9.

Det kommer som ni vet att variera mycket från år till år. Vissa år, som i år, kan portföljen tappa i värde. Vissa år händer det inte så mycket. Och andra år ser vi stora ökningar, till exempel 2021 när Opti 9 gav drygt +24 % i avkastning. Men snittet av dessa år förväntar vi oss alltså är +7,2 % per år[2].

Låt oss göra ett räkneexempel med den siffran och den nya högre räntan.

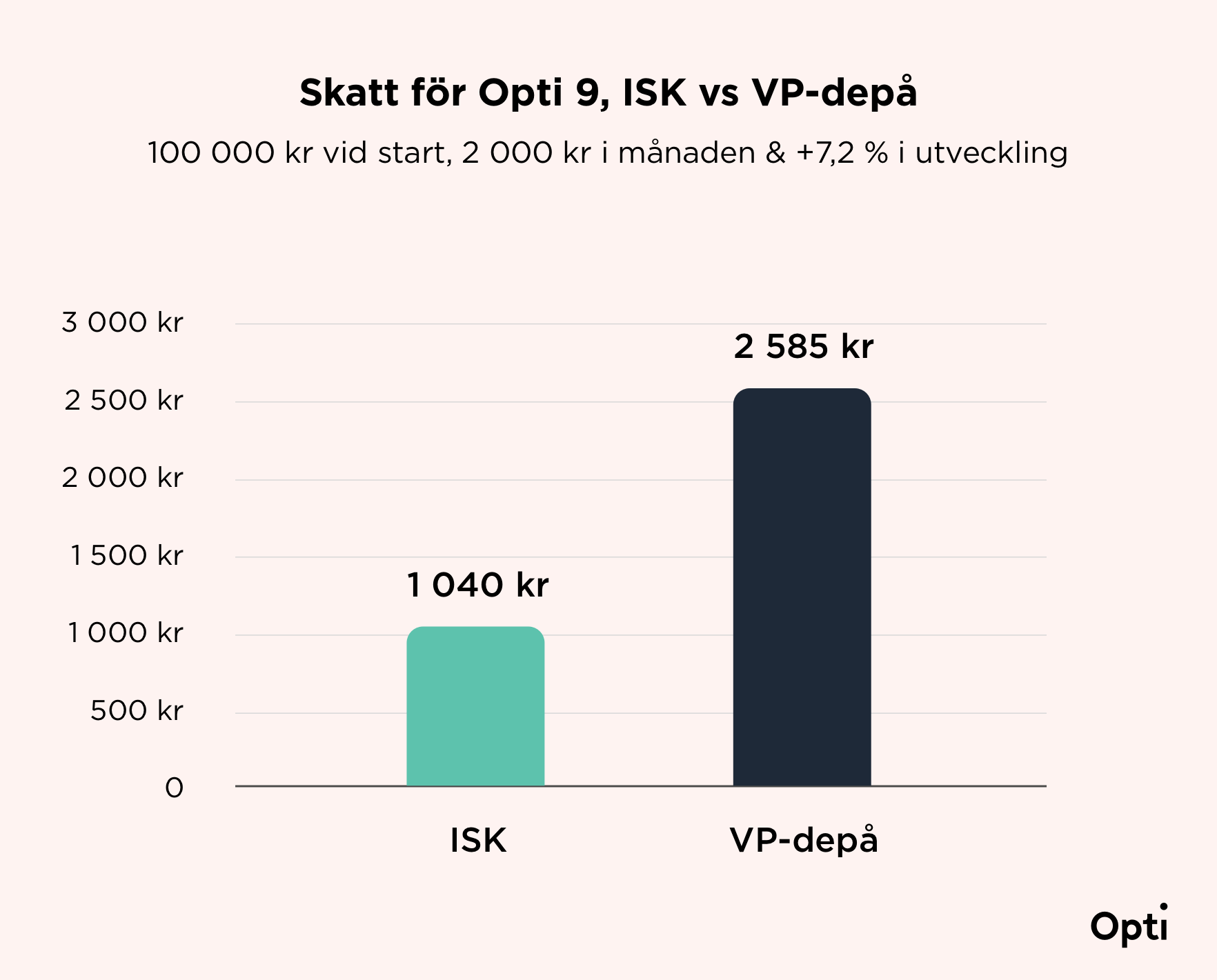

Du har 100 000 kr i din portfölj Opti 9 när 2023 börjar och månadssparar 2 000 kr under året. Med den nya skatten på ISK och den förväntade snittavkastningen per år på +7,2 % så skulle du betala 1 040 kr i skatt med ett ISK – och 2 585 kr i skatt med en VP-depå (vid vinstuttag)[3]

I exemplet är skatten på ett ISK alltså långt under hälften av skatten på en VP-depå (om du tar ut pengarna som vinst på den). Som andel av dina investerade pengar står skatten bara för 0,83 % för ISK, men 2,08 % för VP-depån.

Att du dessutom får allt förifyllt i deklarationen med ett ISK är bara en bonus. 🙂

ISK är oftast bäst, men inte alltid

Det finns många olika fall och händelser man kan räkna på, och det är bra att redan nu säga att vi här tittar på förenklingar.

Som vi var inne på tidigare kan man ju i viss mån kvitta förluster mot vinster om man har en VP-depå. Men det kräver att man säljer sin fond eller aktie så att man ”realiserar” vinsten eller förlusten snarare än att bara fortsätta äga dem. Men det är just att fortsätta äga dem som är vad man brukar vilja göra som en långsiktig investerare, dessvärre.

Med en VP-depå skattar man först när man tar ut pengarna (realiserar vinsten). Man slipper alltså skatta nu om man inte rör pengarna. Men man skjuter fortfarande bara skatten framför sig, och kan per föregående stycke då inte kvitta förluster (för då måste man sälja).

Sen har vi även fallet att vissa typer av tillgångar ibland kan vara bättre att ha på en VP-depå. Det kan till exempel röra investeringar som förväntas ge väldigt lite avkastning, eller när man äger ett fåtal mycket riskabla aktier.

Som ni ser finns det mycket att ta hänsyn till. Men för de absolut flesta vanliga investerare, som söker en normal avkastning genom relativt normala investeringar, så bedömer vi att ISK är det bättre valet.

Gränsen för när ISK lönar sig

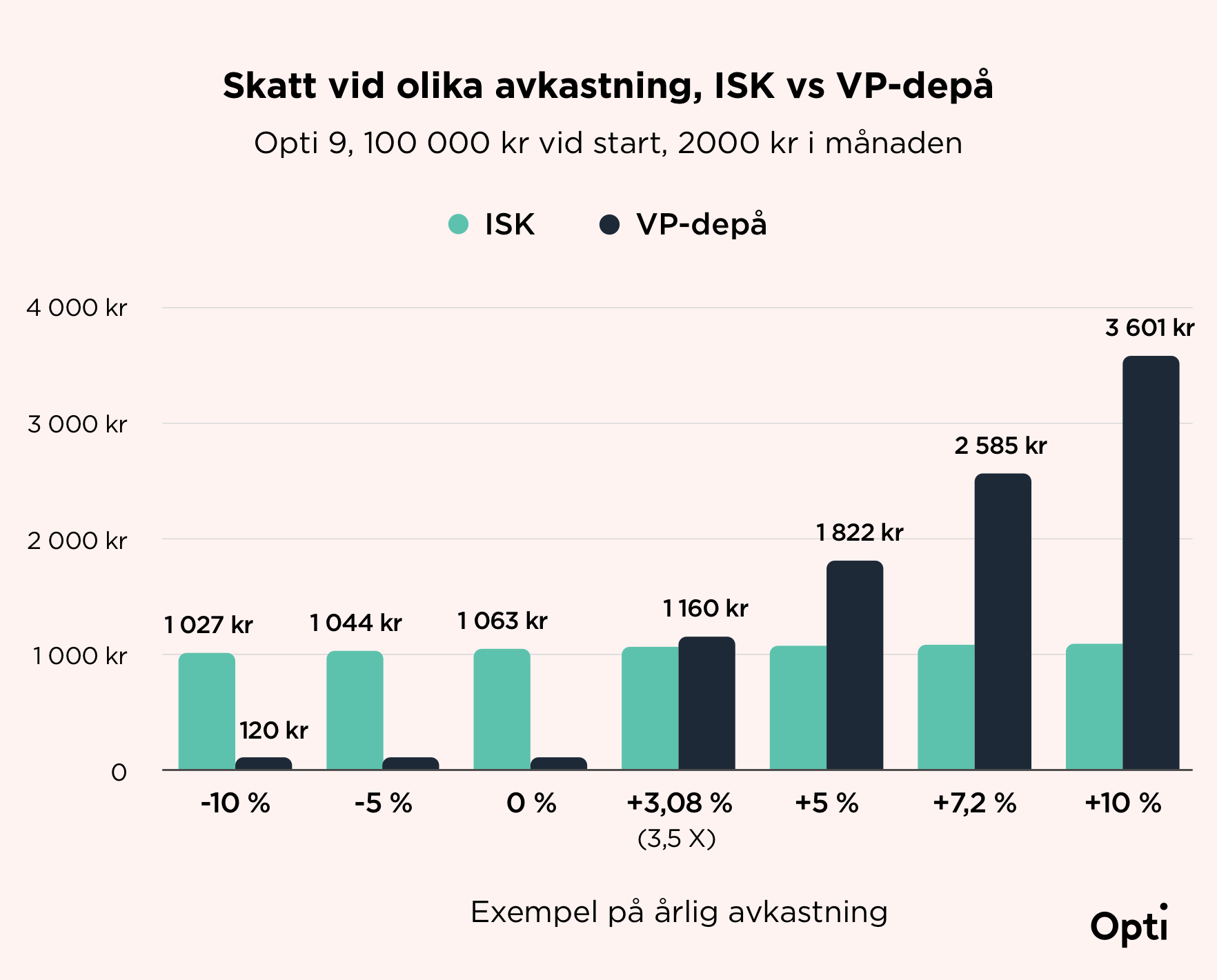

Den naturliga frågan blir då vid vilken nivå av avkastning som ISK börjar löna sig. Förenklat så får man behålla mer pengar på skatten med ett ISK ungefär när den förväntade avkastningen är högre än 3,5 gånger skatten på ISK.

2023, när skatten på ISK är 0,88 %, blir alltså ett ISK mer lönsamt än en VP-depå när avkastningen blir högre än +3,08 % (0,88 % × 3,5). Det är långt under den långsiktiga avkastningen som vi förväntar oss för någon Opti-portfölj 1 till 9 – till exempel de +7,2 % per år som vi förväntar oss för Opti 9 efter alla kostnader.

3 % per år i förväntad avkastning är alltså ganska lågt, och därmed är även skatten på ISK fortfarande (ganska) låg.

Här kan ni se olika exempel på hur mycket skatt man betalar vid olika avkastning under ett år, med ett ISK jämfört med en VP-depå. Vid låg eller negativ avkastning lönar sig en depå. Men redan från knappt en normal långsiktig avkastning och uppåt så lönar sig ett ISK.

(De 120 kr som man betalar på en VP-depå är den så kallade fondskatten, i dagsläget 0,12 %.)

ISK förblir bästa kontot

För att sammanfatta kan man säga att man med en ISK betalar mindre skatt när marknaden går hyfsat normalt eller bra. Och med en VP-depå betalar man mindre skatt när marknaden går dåligt.

Då kanske man faller i fällan att tänka att man ska byta till en VP-depå ”nu när marknaden ska gå dåligt”, för att sedan byta tillbaka till ett ISK ”sen när marknaden ska gå upp igen”. Gör inte det. Det är precis samma sak som att säga ”jag ska bara välja vinstlotten” för att vinna. Forskningen har gång på gång visat att ingen lyckas tajma marknaden med god säkerhet. Mer troligt är att du sitter där med en VP-depå när marknaden oväntat går upp, och då betalar onödigt mycket skatt.

Nyckeln är istället att komma ihåg att vi förväntar oss en bra långsiktig avkastning – det är ju därför vi investerar till att börja med! Det kommer variera från år till år, men över tid förväntar vi oss i snitt runt 7 % per år. Och då lönar det sig tydligt att ha ett ISK, till och med med dagens högre räntor.

Så, det är lugnt. ISK är fortfarande klart bästa valet för en vanlig investerare. Och den dag det förändras, på grund av skatter eller politik, så lovar vi att säga till – och fixa det åt dig – såklart.

Marknaderna i november

I november fortsatte den uppgång som började i oktober.

Det verkar bero på att marknaderna blev lite hoppfulla mitt i alla utmaningar; inflationen kanske har nått sin topp, centralbankerna kanske börjar bli klara med sina räntehöjningar, och Kina kanske börjar släppa på sin lockdown-policy så att produktionen kan återgå till det normala.

”Kanske” är, som ni ser, nyckelordet. Ingen vet. Och vi tycker nästan att marknaden tolkar avsaknaden av dåliga nyheter som bra nyheter. Oavsett fick det så gott som alla typer av investeringar att lyfta i november.

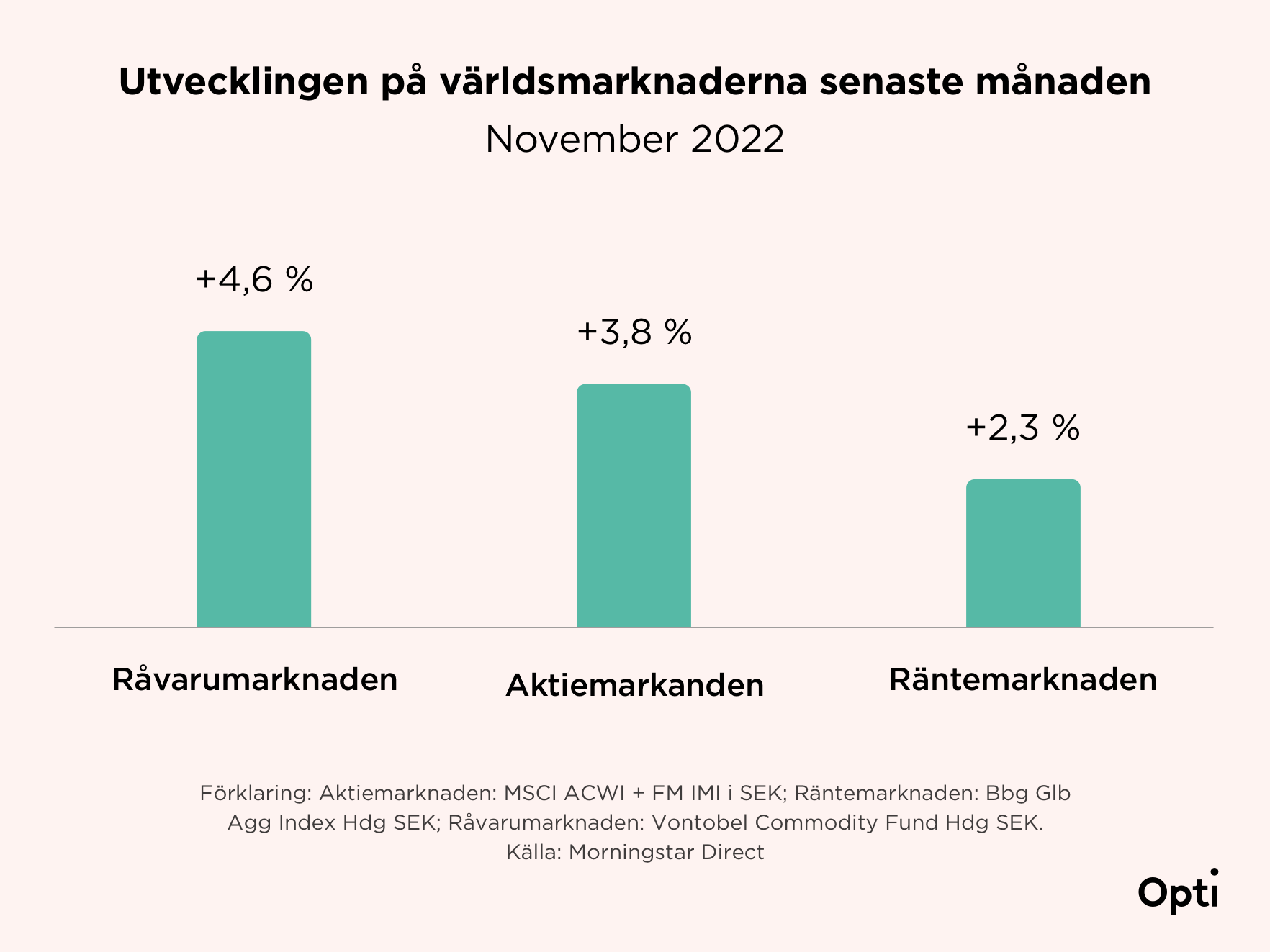

Mest lyfte råvarumarknaden, med hela +4,6 %. Aktiemarknaden låg inte långt efter med sina +3,8 %, där utvecklingsmarknader hade en extra bra månad. Räntemarknaden utvecklades också positivt med +2,3 %.

Denna positiva utveckling gjorde även att alla Opti-portföljer lyfte i värde. Som exempel:

Opti 3 (låg risk): +2,3 % (−11,4 % i år)

Opti 9 (hög risk): +3,3 % (−5,0 % i år)

Efter ett år som detta känns det extra bra med en månad av uppgång. Men låt oss inte utgå ifrån att det är början på en trend.

Avslutande ord

Nu närmar vi oss slutet på året och början på ett nytt spännande 2023. Innan dess ska vi dessutom se till att njuta av julen desto mer, och titta på våra telefoner desto mindre.

För ni gör redan allt som är rätt! Jag fortsätter att vara imponerad av hur ni som använder Opti beter er som så otroligt mogna investerare. Nästan alla gör precis vad forskningen säger är rätt; behåll dina pengar investerade, och fortsätt månadsspara. Även när det är oroligt – speciellt när det är oroligt.

Vi såg det så nyligen som i förra veckan, när många många tusentals Opti-användare valde att haka på vår Bright Friday-utmaning med att spara pengar istället för att konsumera. Totalt investerade ni 29 miljoner i er framtid istället för att köpa ännu en pryl.

Hatten av för er alla! 🧢

Så, som det stod på ett födelsedagskort mormor gav mig när jag var 13: ”Du har börjat bra, håll kursen”. Då kan ingen oro på marknaderna hindra er från att era sparanden ska växa sig riktigt stora.

Vi finns med er på resan, från början till slut. Även när det ska pratas skatter. 🙂

Mvh,

Jonas, Ann och hela Opti-teamet

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in. Och vi bör även lägga till att detta inlägg såklart inte är någon skattejuridisk rådgivning. Vi försöker tipsa om vad som är bäst för en vanlig kund och hjälpa dem med det, men vi kan inte säga hur just du bör planera för dina skatter.

Opti 9 med de innehav portföljen haft vid varje givet tillfälle, efter avgifter, 2017-12-31 till 2022-10-31. ↩︎

Beräkningen är ganska enkel för VP-depå; 30 % skatt gånger vinsten, även om det krånglas till lite av att vinsten per månad ökar allt eftersom beloppet går upp med ökade månadsinsättningar, plus fondskatten på 0,12 % av innehavet. Den är något mer klurig för ISK, då skatten i kronor och ören även beror på storleken på insättningar under varje kvartal. Den nyfikne kan läsa mer på Skatteverkets hemsida, men förvarning att det inte är helt lätt att förstå där heller. 😅 ↩︎