På Opti har vi som mål att investera bredare än vad någon annan lyckas med.

Vi vill alltså att du som sparar hos oss ska äga fler olika typer av investeringar (aktier, obligationer, råvaror), med fler underliggande värdepapper (t.ex. antal olika aktier), från fler hörn av världen, än vad du kan göra någon annanstans.

Det blir många olika investeringar. Från aktier i Apple och Amazon till afrikanska jordbruksbolag. Från att låna pengar till den Malaysiska staten, till den minsta företagsobligationen. Från sojabönor, till zinkterminer handlade på metallbörsen i London.

Hos Opti äger du lite av så nära nog ”allt” som du kan komma. 🍡

Idag följer våra portföljer utvecklingen för runt 16 000 olika värdepapper. Det är fem till tio gånger fler än vad ens de bredaste indexfonderna gör, och över femtio gånger fler än antalet bolag på Stockholmsbörsen.

Ok men … varför? Vad spelar det för roll? Vi brukar kort hänvisa till hur forskningen visar att det ger högre avkastning för den risk man tar, vilket stämmer.

Men i detta inlägg tänkte vi bli mer praktiska än så, och med både data och exempel visa varför det är viktigt att investera brett: Hur det minskar risken för förluster, men också behövs för att hitta de ovanliga men stora vinnarna – som står för mycket av avkastningen i en portfölj.

Men först ska vi prata om världens främsta konsthandlare.

Hur man bygger en konstsamling

År 1936 flydde en man vid namn Heinz Berggruen från Nazityskland. Han bosatte sig i USA och studerade litteratur. Enligt källor var Heinz en normal man som inte verkade ha någon större fallenhet för något speciellt.

Drygt 50 år senare var Heinz världens främsta konsthandlare. Han hade då en enorm samling av verk från Picasso, Matisse, Braque och många andra. Hans samling var redan då värderad till mer än 10 miljarder kronor.

Jag brukar fråga människor hur de tror Heinz lyckades. Det vanligaste svaret är skicklighet; konst är subjektivt, han måste ha ett bra öga. Det andra svaret brukar vara tur; han bara råkade köpa verk från några av de konstnärer som senare blev otroligt kända.

Sanningen verkar dock vara en annan. Heinz köpte nämligen otroliga mängder konst, och från ett stort antal olika konstnärer. De flesta blev inte värda något – men vissa blev värda ofantligt mycket.

Enligt investeringsfirman Horizon Research är detta inte unikt för Heinz, utan gemensamt för de flesta framgångsrika konsthandlare. De köper väldigt många saker, nästan allt de kan. Och de köper inte individuella verk, utan portföljer av verk från olika konstnärer, stilar, med mera. Det mesta, kanske så mycket som 99 %, blir inte värt särskilt mycket, ibland ingenting. Men om bara 1 % av konsten visar sig bli Picassos och Matisses så gör inte det något.

Precis som en indexfond. Eller, ännu bättre, som en bred portfölj bestående av många indexfonder. Som Opti.

Att investera brett har nämligen två värden. Det ena brukar vi ofta prata om, ”att sprida sina ägg”-argumentet: Om man investerar brett så riskerar man inte alls samma förluster som om man äger ett fåtal aktier (eller konstverk).

Men Heinz visar oss också den andra fördelen med att investera brett: Man är mer trolig att hitta några mega-vinnare, vilka blir viktiga för portföljens avkastning som helhet. 📈

Låt oss gå vidare från konst och åter till finans, för att titta mer på båda dessa sidor av argumentet, först riskspridning och sen att investera i de stora vinnarna.

Det finns många förlorare

Att investera i fler olika värdepapper, till exempel aktier, minskar risken att man förlorar för mycket av sina pengar på grund av att någon enskild aktie går dåligt. Äggen i flera korgar, som sagt.

Ett alternativ vi hör ibland är att man istället för att sprida sina risker kan investera i stora bolag. De där stabila bolagen, som fortsätter ha en stabil utveckling och säker utdelning. Sant? Fel.

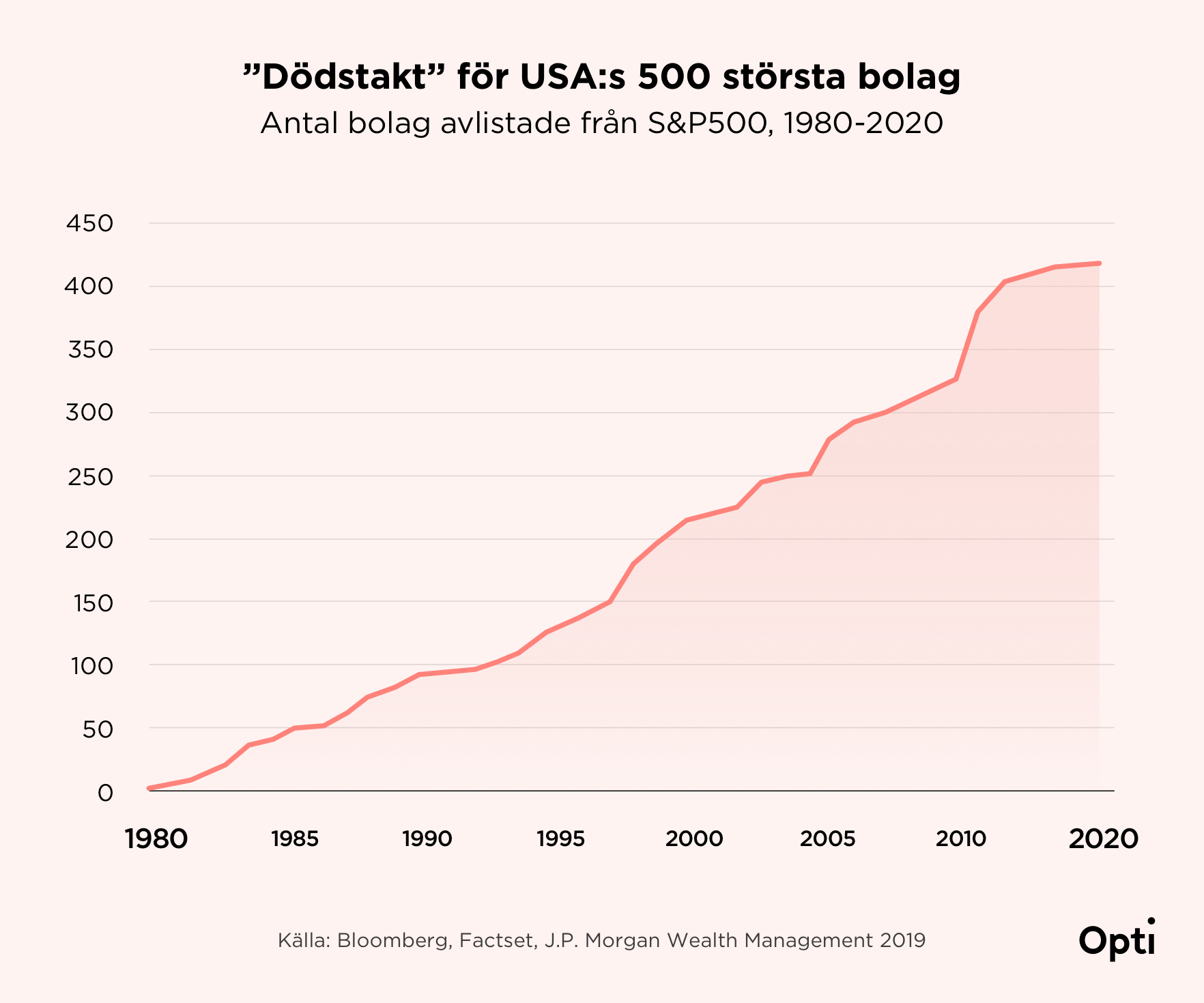

Nedan ser ni ”dödstakten” bland de 500 största bolagen i USA. På 40 år har alltså en bit över 400 stora ”stabila” bolag utvecklats så pass negativt att de tagits bort från listan över USA:s 500 största noterade bolag. 💀

Stort är med andra ord inte samma sak som stabilt.

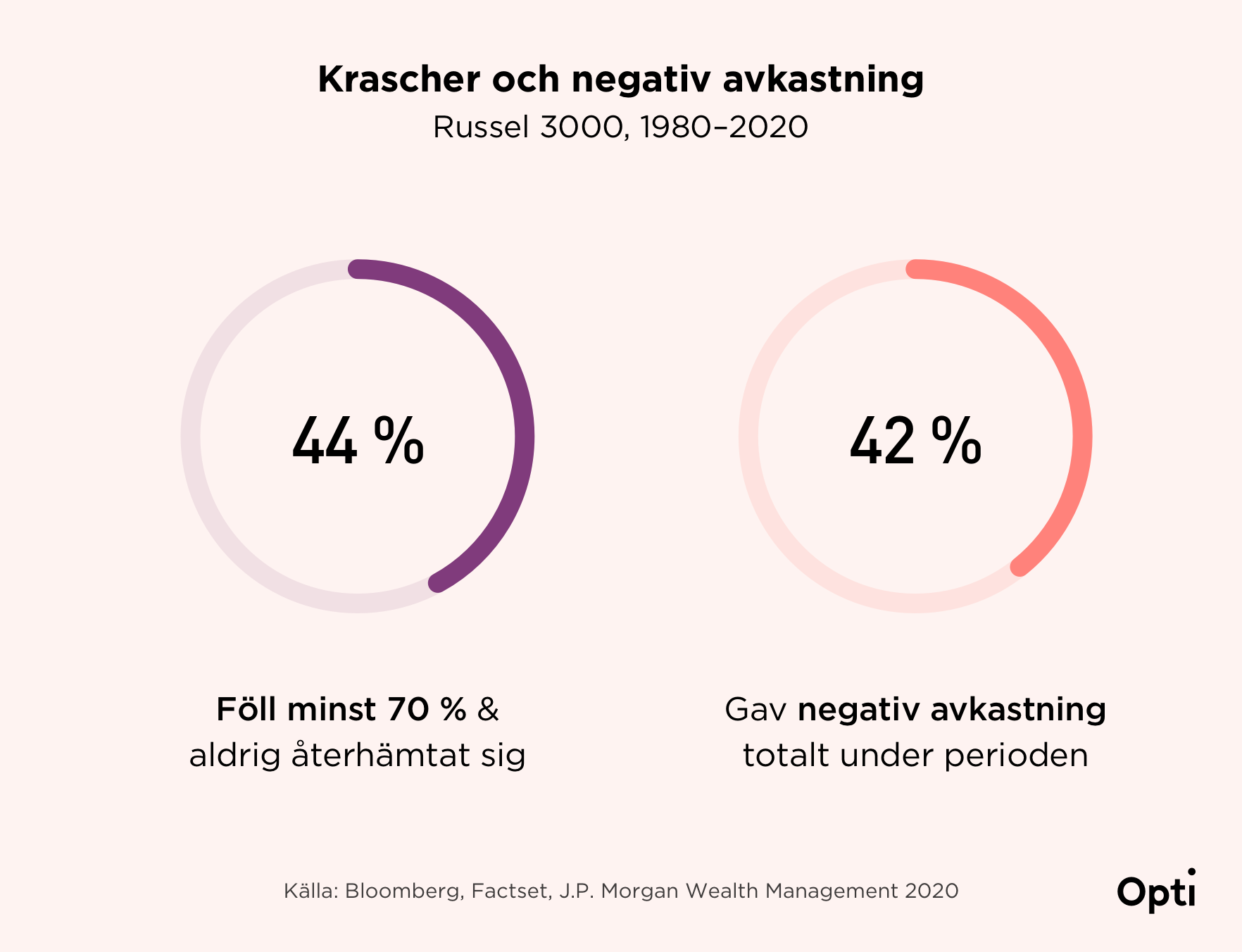

En annan väg till samma slutsats får vi om vi zoomar ut ännu mer, och tittar på de 3 000 största bolagen i USA från 1980 till 2020.

- 44 % av bolagen kraschade och förlorade 70 % eller mer i värde, och återhämtade sig aldrig.

- 42 % av alla bolag gav inte ens en positiv avkastning under denna långa period.

I 44 % av bolagen hade alltså en aktie förlorat minst 70 % av sitt värde. Och i 42 % av bolagen hade det varit bättre att bara ha kontanter jämfört med att äga aktier i det. Och kontanter är som vi vet en riktigt dålig investering över tid.

Att bara investera i aktier i några stora bolag är alltså inte en trygg investering.

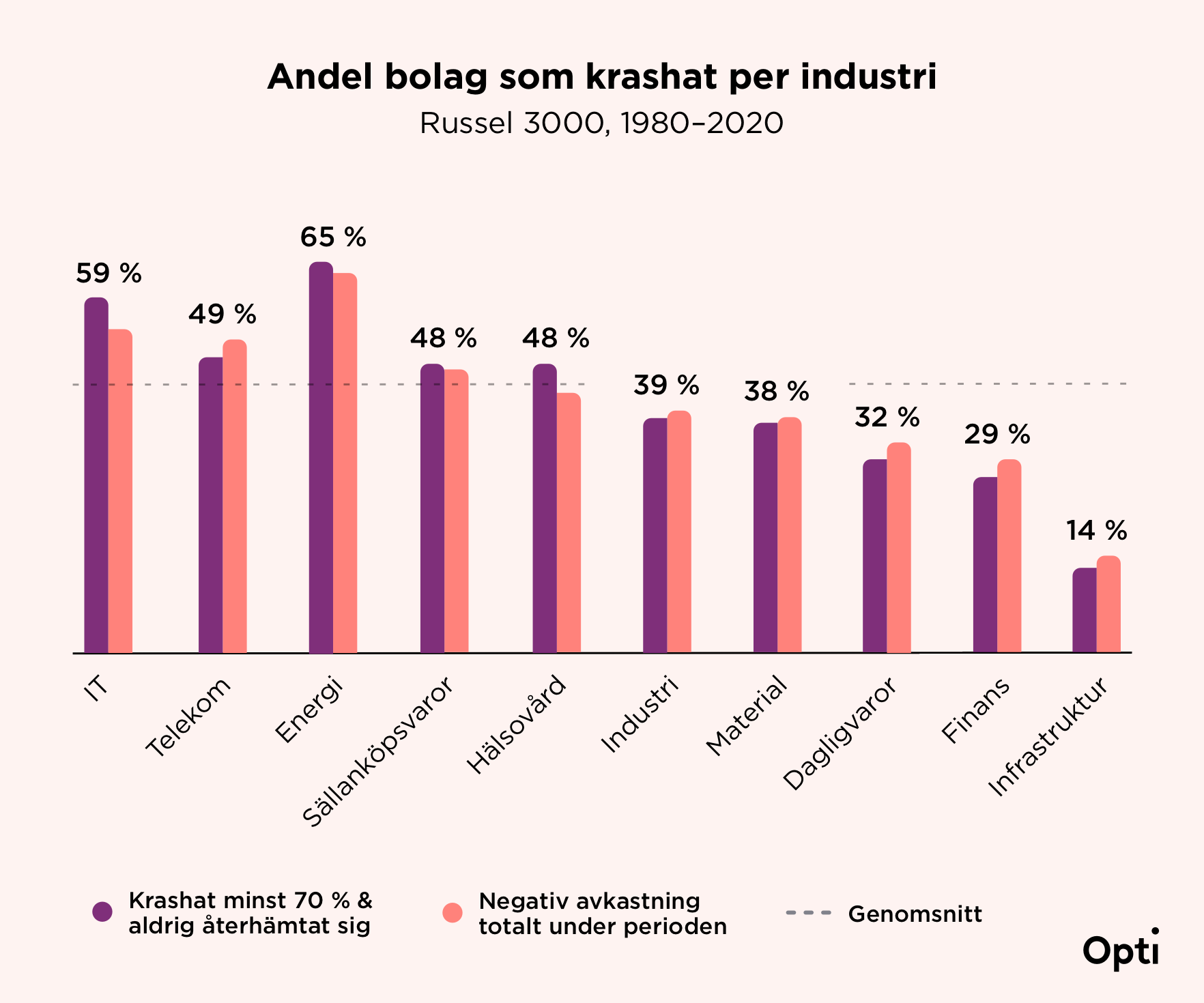

Ett motargument då brukar vara att det handlar om att välja bort de riskabla sektorerna, ”som IT och sånt”. Men det är inte heller sant.

Om vi gräver djupare och tittar på samma siffror på industrinivå ser vi nämligen att de är ungefär lika dåliga för alla industrier. Undantaget skulle vara ”bombsäkra” infrastrukturbolag, varav en stor del dessutom är statliga, men även dessa var riktigt dåliga investeringar i ca 15 % av fallen.

Det sista motargumentet brukar vara att man som en seriös investerare ändå inte bara skulle köpa en slumpmässig aktie. Man skulle ju först göra sin analys, skilja ut de bra bolagen från de dåliga, och så vidare. Men det argumentet håller inte heller, av många anledningar. Ett av dem är att de flesta bolag som gick under gjorde det på grund av externa händelser, saker utanför deras kontroll som inte berodde på bolaget självt.

Det går inte att sålla fram de stora, stabila bolagen och förlita sig på att de ger en bra avkastning. För som vi sett är själva grundantagandet fel: Bolagen är stora – men inte stabila.

Den lösning som har stöd i forskningen är att investera brett. Då minskar man risken att förlora mycket på några få investeringar. Och ju bredare man investerar desto mer minskar risken. Men det är bara ena halvan av värdet med att investera brett. Låt oss nu titta på den andra, lite roligare, halvan. Att få investera i vinnarna. 🌟

Vinnarna är få, men blir stora

Kanske har ni hört om ”riskkapitalister”. Det är en benämning på investerare, ofta företag, som investerar i väldigt riskabla bolag; ofta uppstartsbolag utan större intäkter, som kanske inte ens har lanserat en produkt ännu.

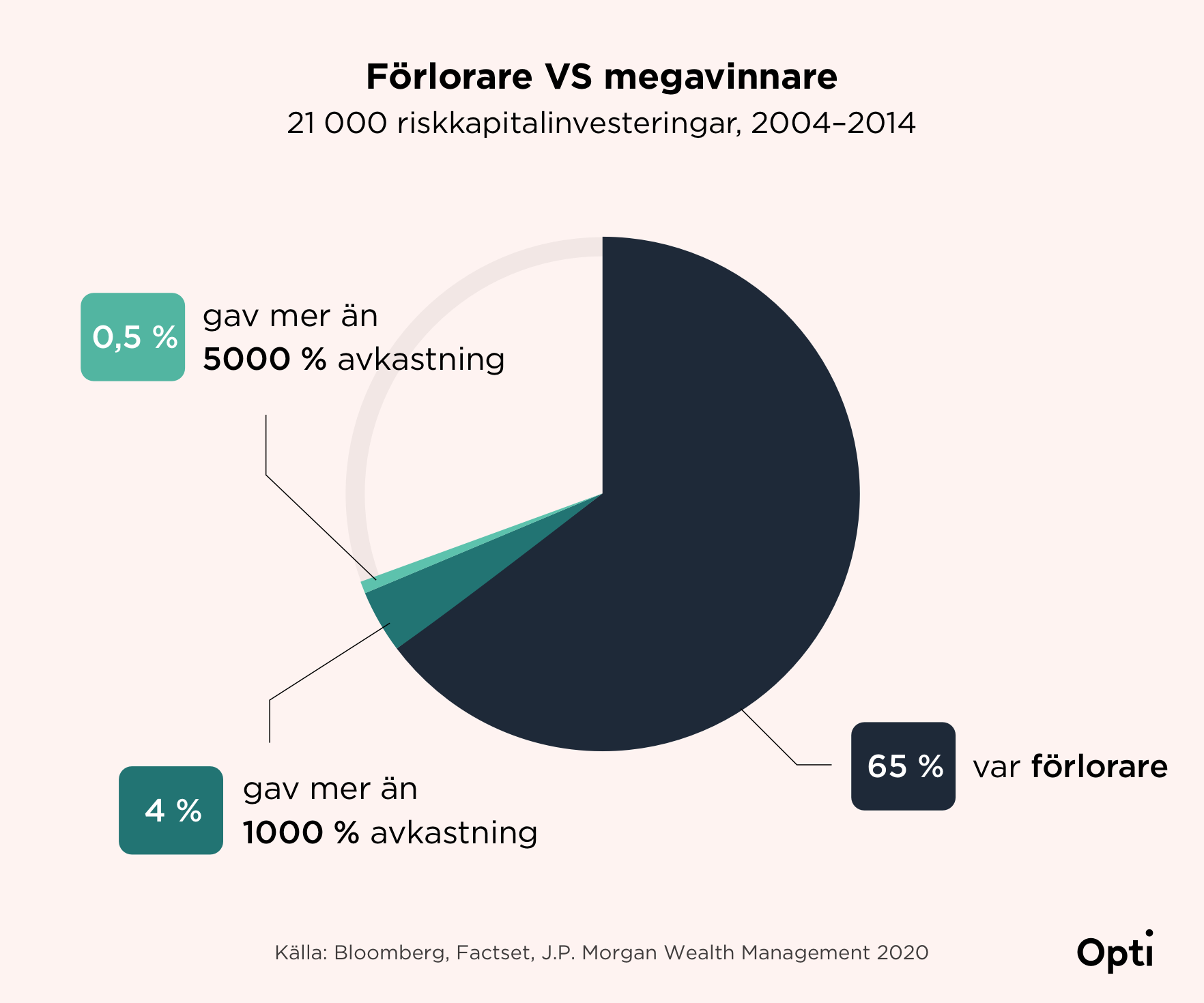

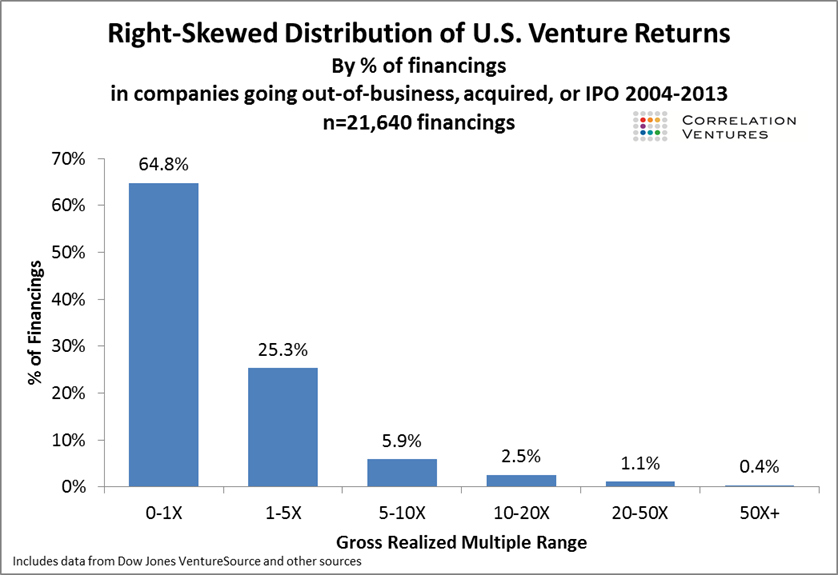

Föga förvånande går de flesta av dessa investeringar åt pipan. Av 21 000 investeringar som gjordes mellan 2004 och 2014 så var 65 % förlustaffärer.

Men en del går också med bra vinst. Ungefär 4 % av investeringarna gav en avkastning på 1000 % eller mer. Och av dessa gav faktiskt 0,5 %, ungefär 100 av 21 000 investeringar, en avkastning över 5000 %. 🚀

Försvinnande få av riskkapitalisternas investeringar är framgångssagor. Men detta fåtal ger sådana otroligt stora vinster att den stora andelen förlorare är okej att ha i en portfölj tillsammans med vinnarna.

Att 65 % av investeringarna går åt pipan är kanske inte så oväntat, detta är ju små företag som ofta inte ens har en fungerande affärsmodell! Men – and here comes the kick – om vi ska vara krassa så är siffran inte särskilt mycket högre än de 42 % av stora, väletablerade företag som vi såg var förlustaffärer i förra avsnittet (notera dock att det är över olika långa tidsperioder). 😮

Lyckligtvis slutar inte likheterna där!

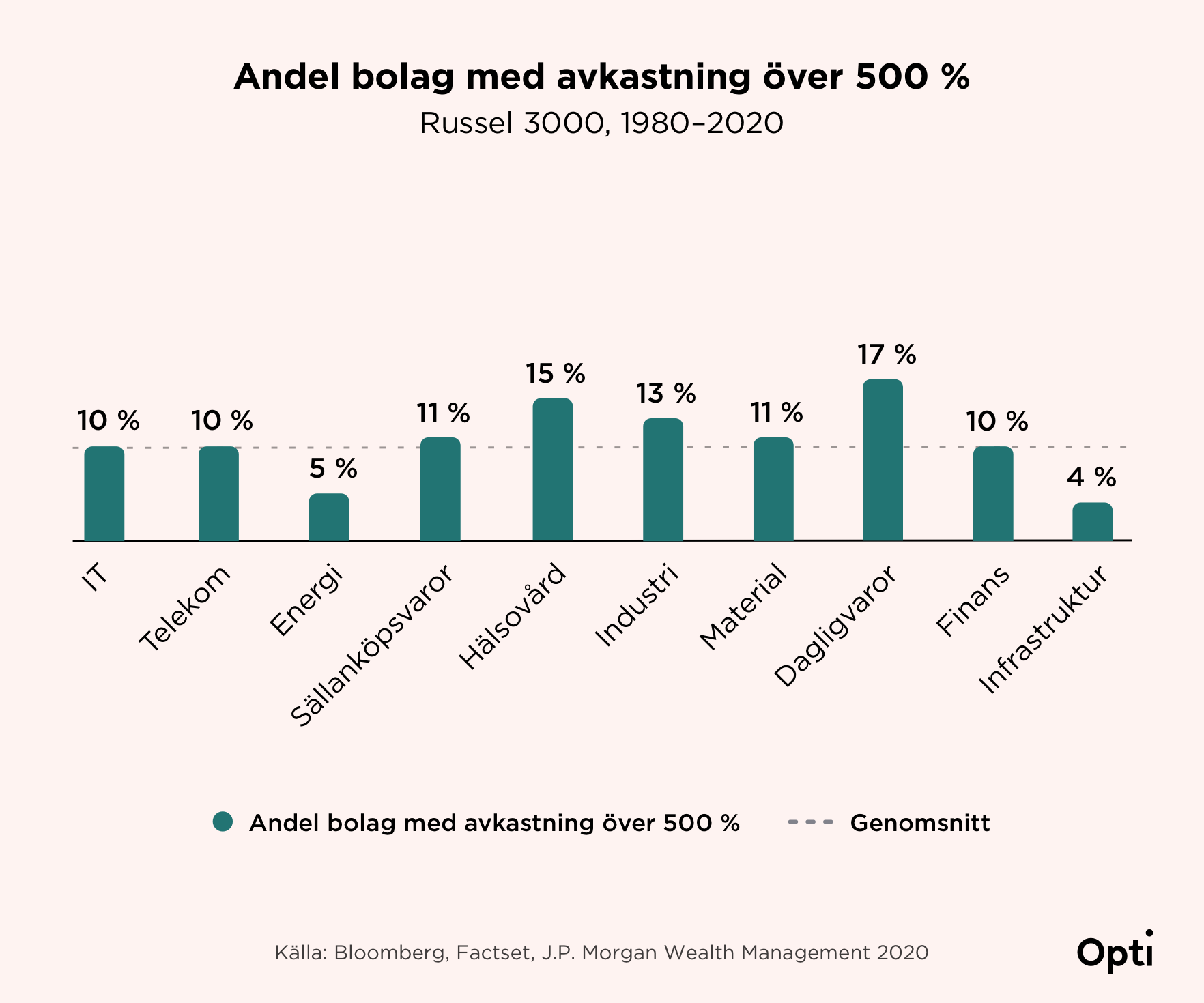

Om vi igen tittar på samma data från USA:s 3 000 största bolag så kan vi även se att det är ett jämförbart litet antal, i snitt 10 % av bolagen, som under 1980 till 2020 gav en avkastning på 500 % eller mer. Ändå inte illa!

Vinnarna är som vi kan se ganska välfördelade över olika industrier. Den med ett gott minne noterar dock att de ”säkraste” investeringarna per förra avsnittet, till exempel infrastrukturbolagen, även var mycket mindre troliga att bjuda på stora vinnare. Vilket är precis som förväntat: En grundlag inom finans är att säkrare investeringar även ger lägre förväntad avkastning. Och omvänt, att man genom att ta mer risk ökar möjligheten för mer avkastning.

Vilket naturligt för oss till bolagsstorlek!

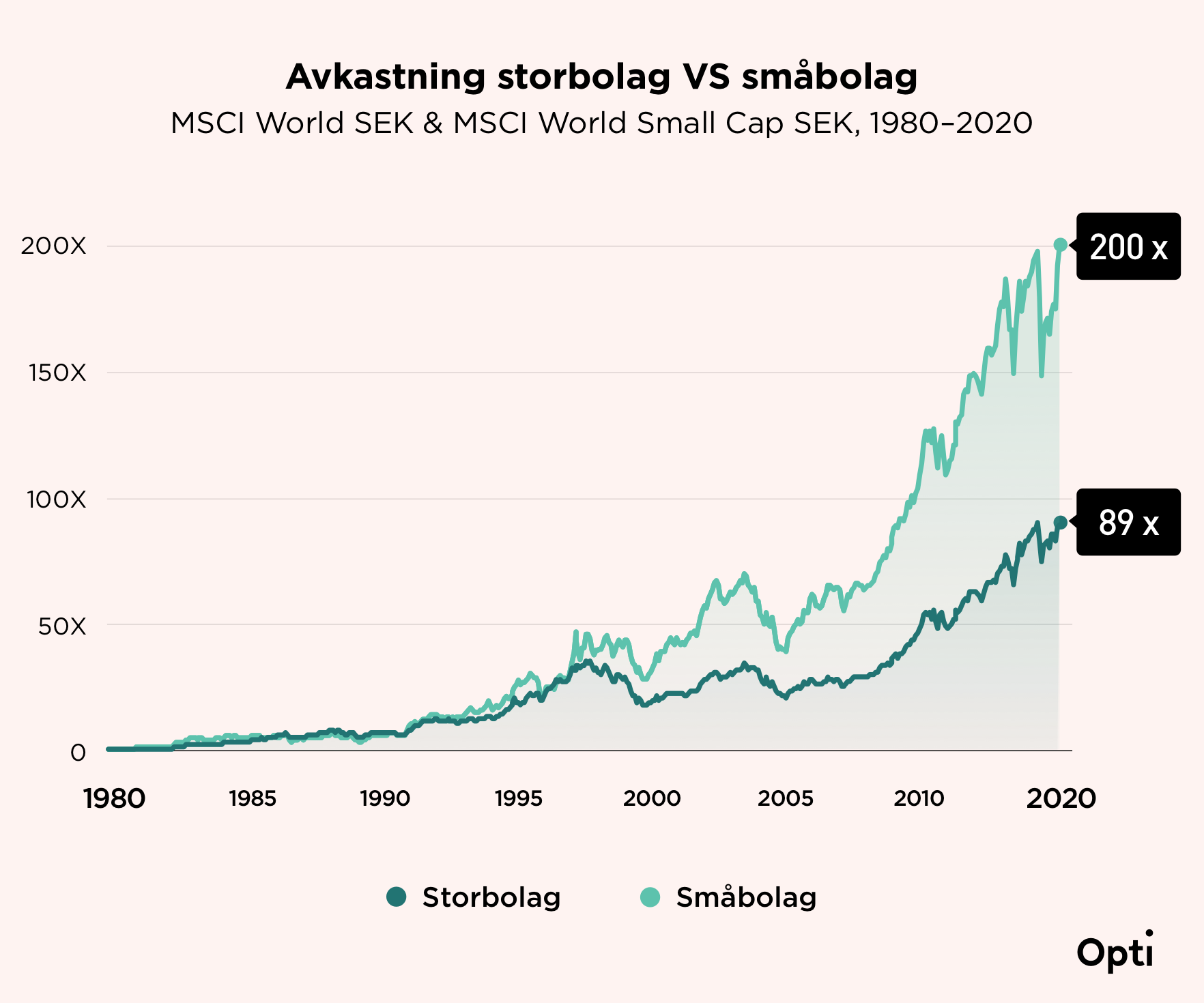

Som man redan kan ana utifrån datan hittills så ger investeringar i mindre bolag en större avkastning över tid än investeringar i stora bolag (men också till en högre risk). Nedan ser du en jämförelse mellan en investering i ett småbolagsindex jämfört med ett storbolagsindex för samma period. Småbolagen gav drygt dubbla avkastningen, ackumulerat 1980 till 2020.

Man vill alltså inte bara investera brett i stora bolag, utan även i små. Och ju fler små bolag man når desto större är sannolikheten för några mega-vinnare.

Sammanfattning

Mycket data, låt oss sammanfatta!

Det är ganska många företag som vi kan förvänta oss kommer gå ganska dåligt, och det rör även storbolagen. Samtidigt finns det en klart mindre andel som vi kan förvänta oss kommer gå väldigt bra.

Det finns inget säkert sätt att undvika förlorarna, lika lite som det finns ett säkert sätt att plocka vinnarna ur börskakan. Att försöka välja enskilda aktier på så sätt ökar bara risken för stora förluster.

Men genom att investera brett undviker man för stora förluster, samtidigt som man får in en peng i vinnarna – ofta mindre bolag – som kommer ge en avkastning på hundratals till tusentals procent. Och snittet av detta blir en bra avkastning, för den risk man tar.

Därför försöker vi investera så brett som möjligt. 🥳

Marknaderna i oktober

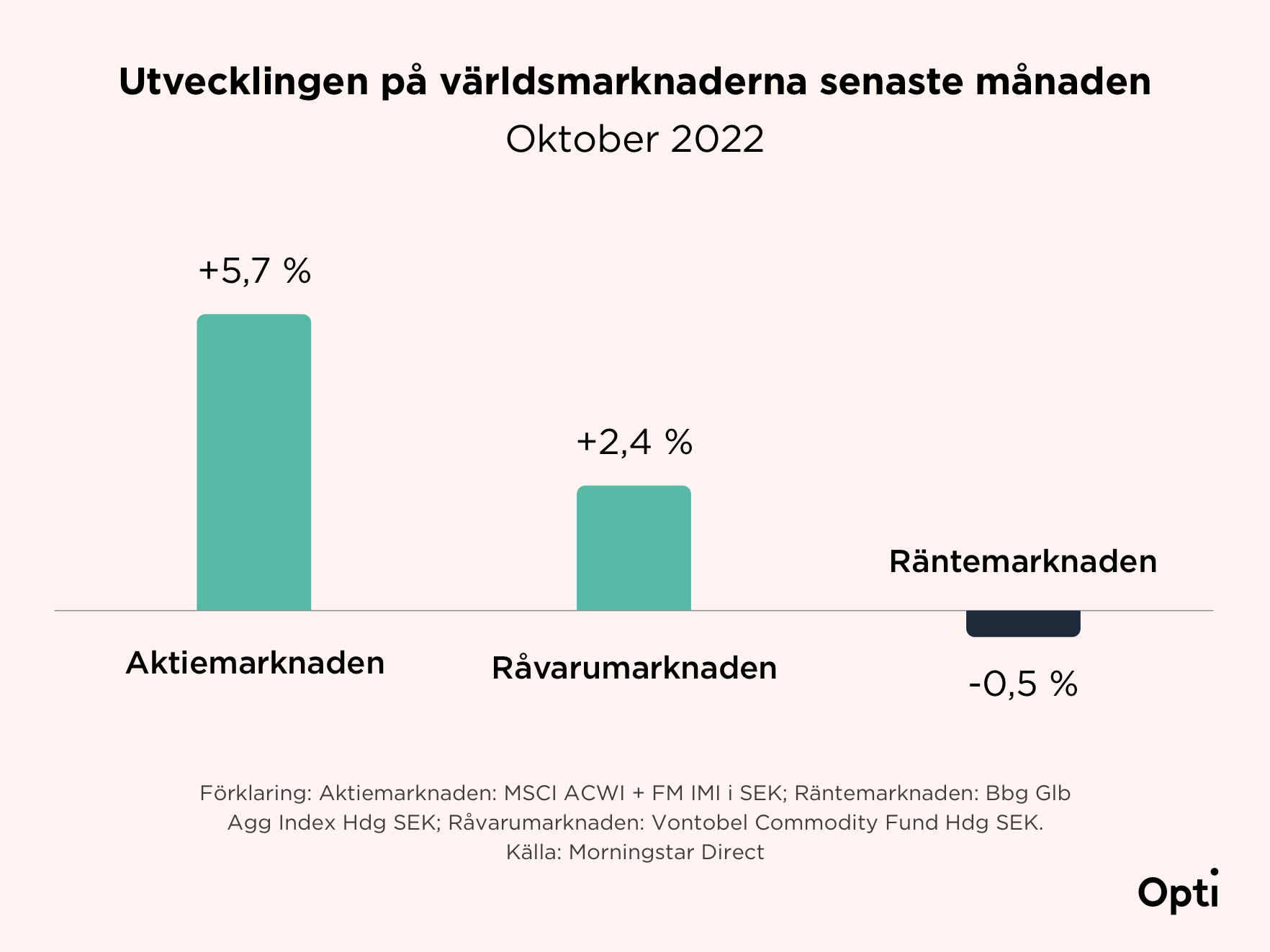

Om vi zoomar in från de senaste 40 åren till föregående månad så ser vi att oktober bjöd på sedvanligt många nyheter och viss återhämtning på marknaderna.

Många företag avgav bra kvartalsrapporter, men samtidigt hör vi en stor osäkerhet inför framtiden. I Storbritannien avgick en ledare, Kina ”valde” om en ledare, Ukraina fortsätter leda i kriget och energikrisen har lett till att Europa har bra fyllda gaslager.

Räntemarknaden som helhet backade svagt, men globala realräntor och krediter fick ett bra lyft. Detsamma gällde råvarumarknaden och speciellt aktiemarknaden, där utvecklade aktiemarknader lyfte så pass starkt att nedgångarna på utvecklingsmarknader inte märktes.

Det gjorde att samtliga Opti-portföljer också utvecklades positivt under månaden. Som exempel:

Opti 3 (låg risk): +1,3 % (−13,7 % i år)

Opti 9 (hög risk): +2,0 % (−8,3 % i år)

Mentalt skönt med lite återhämtning! Samtidigt påminner vi oss om att dessa månadsrörelser, såväl positiva som negativa, i slutändan inte är viktiga. 40-års perspektivet betyder allt i investeringar, och månadsperspektivet så gott som ingenting.

Blicken mot horisonten, i vått och torrt! 🌈

Avrundning

Som vi sett är det svårt att plocka vinnare. Och svårare än man tror att ens välja bort förlorarna bland stora, ”stabila” bolag. Man kan ha tur. Men det är mer troligt att man har otur och förlorar onödigt mycket.

Som tur är finns det en lösning; sprid riskerna så mycket du bara kan, över såväl olika typer av tillgångar som antalet olika värdepapper inom varje, samt varifrån de kommer i världen. Precis vad vi gör i Opti-portföljerna alltså.

Då undviker du att enskilda förluster påverkar dig för mycket och får samtidigt vara med på ett hörn i de stora vinnarna, vilket lyfter din portfölj som helhet. Resultatet blir en jämnare utveckling över tid, och en större sannolikhet att det blir bra i slutändan.

Det är ett tufft år, men du har gjort ett bra val. Hang in there! Resten sköter vi åt dig.

Mvh,

Jonas, Ann och hela Opti-teamet

Källor: Med ”USA:s 500 största bolag” menar vi indexet S&P 500, och ”USA:s 3000 största bolag” syftar på indexet Russel 3000. Perioden ”1980 till 2020” är mer exakt 1979-12-31 till 2020-09-30. Se studien ”The Agony & The Ecstasy” från J.P. Morgan publicerad 2021-03-15 för mer detaljer. Datan på avkastning inom riskkapital kommer från Correlation Ventures (källa), och exemplet med konsthandlare i relation till ovanstående data kommer från boken The Psychology of Money av Morgan Housel, 2020, s 71. Jämförelsen mellan små- och storbolag är mellan indexen MSCI World 1979-12-31 till 2020-12-31 och MSCI USA SC för 1979-12-31 till 2000-12-31 + MSCI World Small Cap för 2001-01-01 till 2020-12-31 (då det senare indexet inte fanns innan 2001).

{kind=link}

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.