De flesta verkar ha vant sig vid att världen är lite mer rörig nu än för ett år sedan – vilket kan vara positivt! För om lite mer upp och ner börjar kännas som vardagsmat så är det mindre troligt att vi gör något dumt för vår ekonomi, till exempel att sluta spara.

Augusti blev iallafall inget undantag.

Även om vi på hemmaplan mest drunknat i valaffischer så hände det också en del i ekonomin världen över. Vissa börser bjöd på rejäla uppgångar, andra (till exempel Stockholmsbörsen) på rejäla fall. Många företag rapporterade rätt bra resultat för våren, men säger också att de är osäkra på hur hösten kommer bli.

Zoomar vi ut lite är fokus fortsatt på balansen mellan att höja räntorna för att hindra inflationen, utan att samtidigt råka vingklippa världsekonomin för mycket. Det återstår att se hur det kommer att spela ut sig, men hanteringen av inflationen verkar hittills gå ganska bra.

De vanliga molnen och ljusglimtarna med andra ord! Och, som vi lärt oss, inget som ska få oss att ändra vårt långsiktiga sparande. Steady as she goes. 🚢

En av anledningarna till att långsiktighet är så viktigt när man sparar och investerar beror på ränta-på-ränta-effekten. Därför tänkte vi denna månad förklara hur detta ”åttonde underverk” egentligen fungerar – Opti-enkelt!

Ett litet penga-quiz

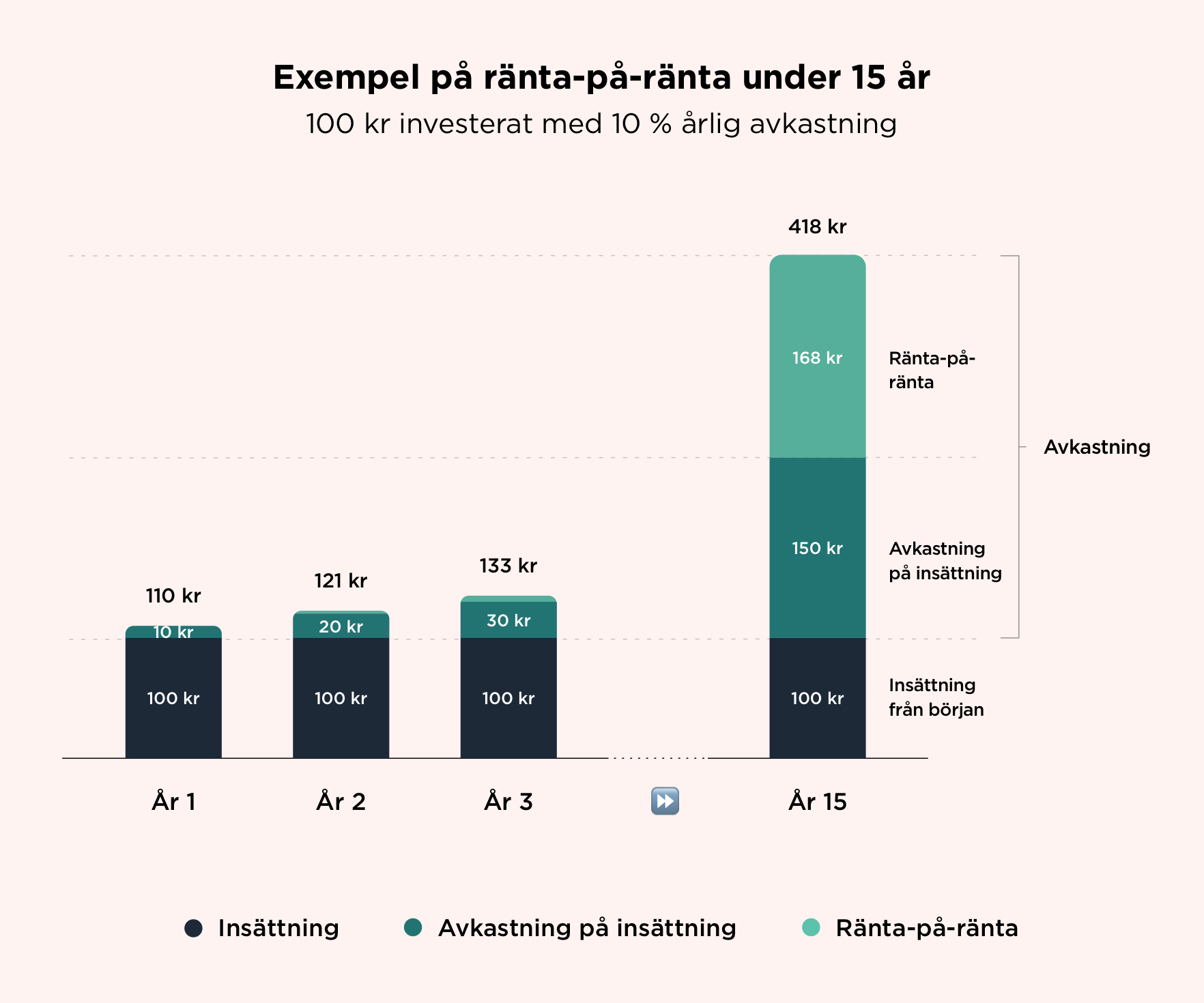

Låt oss börja med ett litet quiz. Du investerar 100 kr en gång, och avkastningen är för enkelhetens skull 10 % per år. Hur mycket har du då efter 15 år?

a) 150 kr

b) 250 kr

c) 420 kr

Låt oss räkna. Jag har 100 kr. Och sen får jag 10 % till per år, alltså 10 kr varje år. Vilket blir 150 kr på 15 år. Då borde jag ha 100 + 150 = 250 kr, right?

Bättre än så faktiskt. Mycket bättre. Rätt svar är nämligen 420 kr (eller mer exakt 418 kr). Och anledningen är så klart ränta-på-ränta effekten. 🚀

Ränta-på-ränta för matematiska oskulder

Låt oss förklara hur det fungerar.

År ett tjänar du in 10 kr i avkastning, precis som vi räknade fram. Värdet på ditt konto stiger då från 100 kr till 110 kr.

Men år två händer något. Du tjänar samma förväntade 10 kr i avkastning även i år. Men du tjänar också 10 % i avkastning på de 10 kr du tjänade förra året.

Det ger dig: 110 kr från förra året, plus 10 kr i år, plus (och här kommer twisten) 10 % av dina 10 kr från förra året = 121 kr.

Magin har infunnit sig och en oväntad krona uppstår ur den ekonomiska etern – som passande nog landar på ditt konto. Din ränta-på-ränta för året var 1 kr.

Inte så mycket pengar, but stay with us!

År tre tjänar du samma 10 kr, men också 10 % avkastning på de 10 + 10 kr från de föregående två åren OCH på den magiska kronan från året innan. Vid slutet av år tre har du därför 133 kr på kontot, och din ränta-på-ränta för året var 2,1 kr (10 % × 21 kr).

Som du märker var din intjänade ränta-på-ränta nästan dubbelt så stor år tre. Denna ökning fortsätter sedan att gå snabbare och snabbare för varje år som går. Låt oss snabbspola:

Ett annat sätt att beskriva det på är att ditt ”basbelopp” hela tiden växer. För att ta vårt tidigare exempel ännu en gång.

Du börjar med 100 kr.

Efter ett år har du 100 kr + 10 % = 100 + 10 = 110 kr.

Efter två år har du 110 kr + 10 % = 110 + 11 = 121 kr.

Efter tre år har du 121 kr + 10 % = 121 + 12,1 = 133,1 kr.

Oavsett vilket exempel man föredrar är slutsatsen densamma: Utvecklingen går hela tiden snabbare och snabbare.

Efter 15 år har du tjänat mer på själva ränta-på-ränta effekten än vad du gjort på din avkastning per år på insättningen – 168 kr jämfört med 150 kr.

Smart va? Inte undra på att folk brukar hävda att Albert Einstein sa att ränta-på-ränta-effekten är världens åttonde underverk.

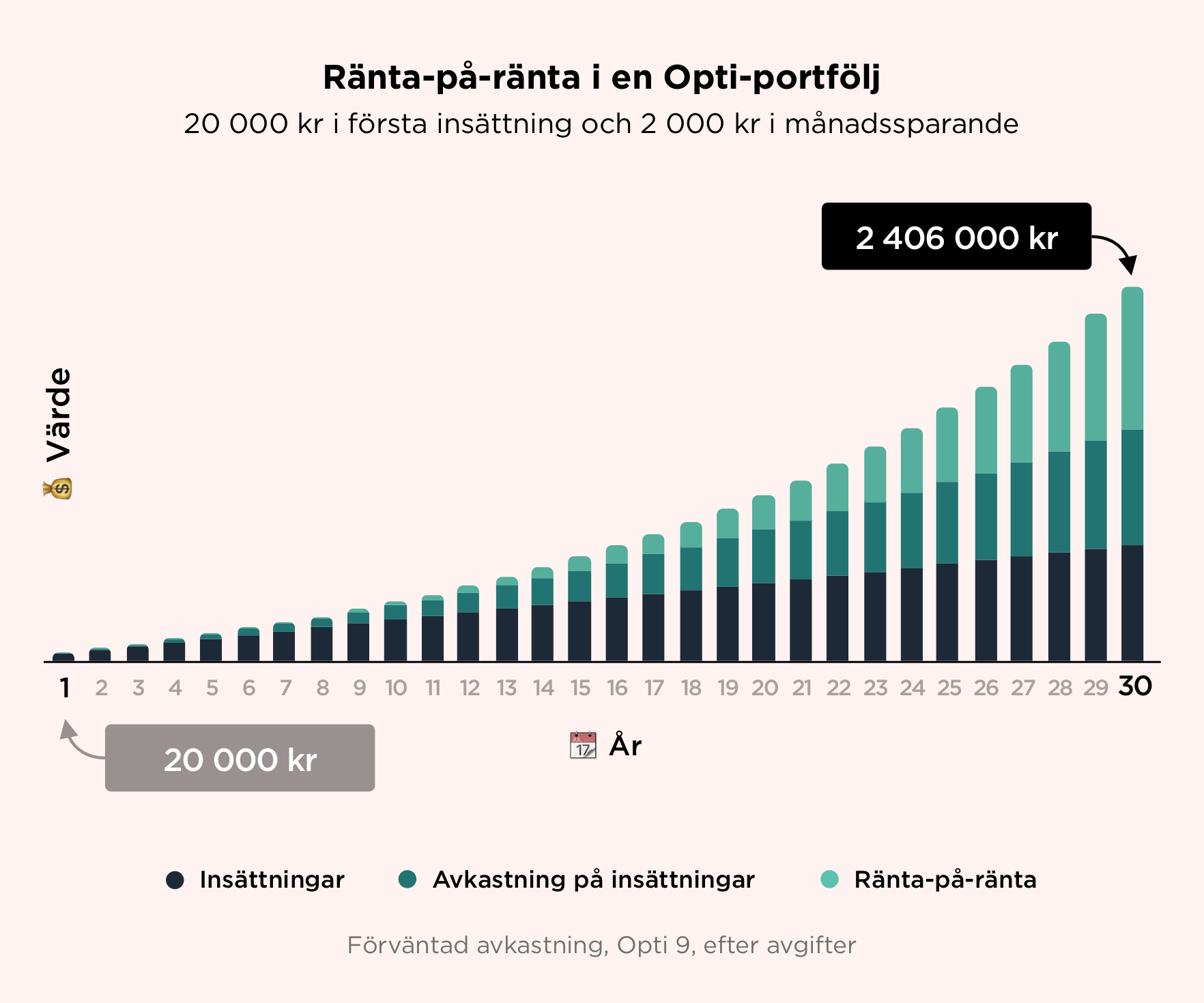

Exempel med en Opti-portfölj

Vi tar ett nytt exempel som ligger lite närmare hjärtat. Låt säga att du börjar med att sätta in 20 000 kr i en Opti 9-portfölj, och har ett månadssparande på 2 000 kr per månad.

Portföljen har över 30 år en förväntad avkastning på i genomsnitt 6,8 % per år efter avgifter, vilket blir ungefär 0,6 procent per månad[1]. (I praktiken kommer det variera från månad till månad som ni vet, men vi säger så för detta räkneexempel.)

I början är nästan hela värdet på ditt konto samma som beloppet du satt in. Men efter några år tar det fart. Först tar avkastningen fart, och sedan ränta-på-räntan.

Den där utvecklingen fortsätter att accelerera, som en bil utan maxhastighet. Och efter 30 år har ränta-på-räntan gett dig mer pengar på kontot än såväl dina insättningar som den avkastning du fått på dem. 😮

2,4 miljoner. Inte illa för att ha lagt undan 2 000 kr i månaden.

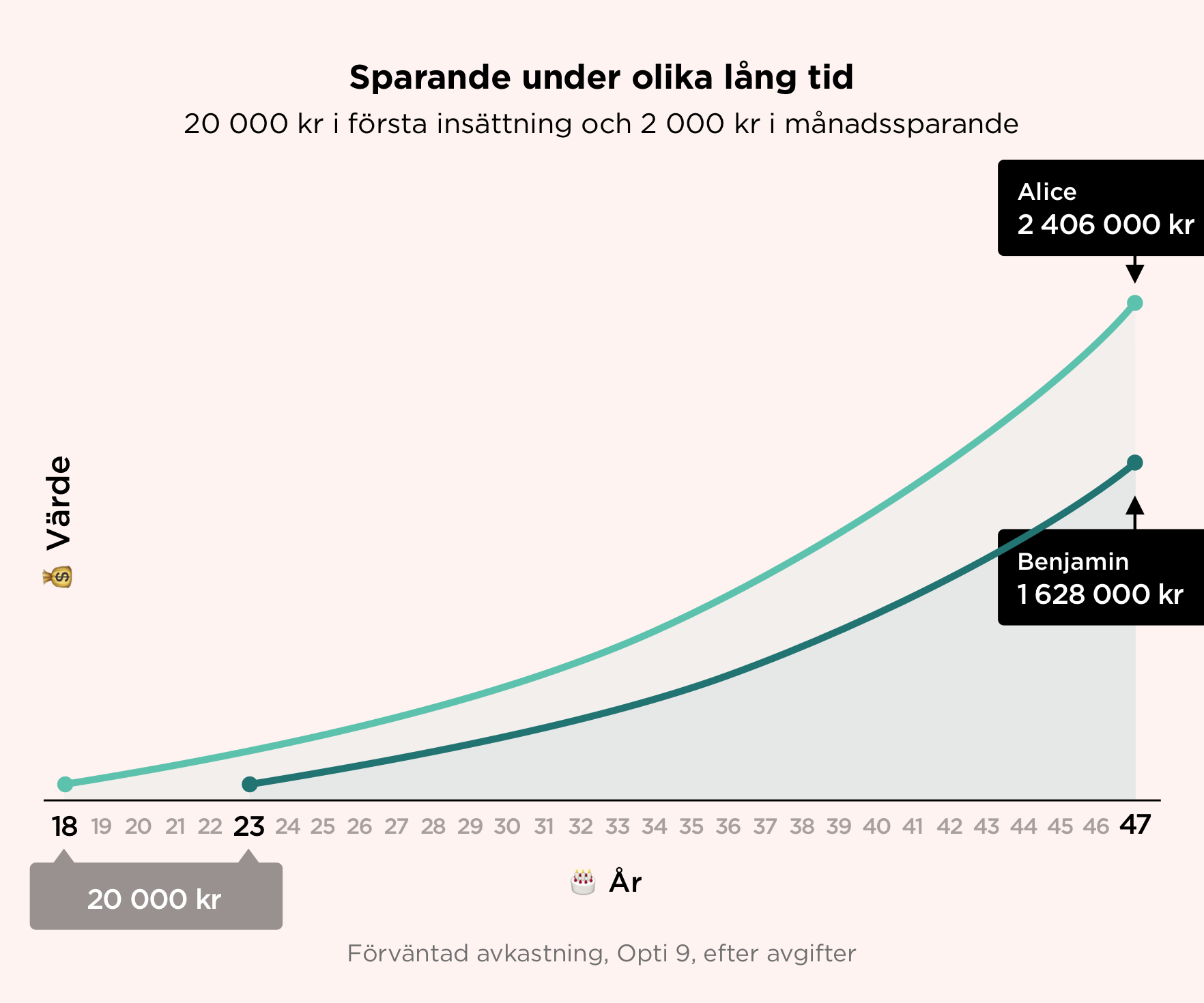

Tiden är vår bästa vän

Det är uppenbart att tiden spelar stor roll för vilken avkastning vi kan få. Mer tid ger helt enkelt ränta-på-ränta-effekten möjlighet att växa sig smått otroligt stor, som en snöboll som rullar nedför en kulle.

Låt oss ta ett exempel till som visar detta.

Alice börjar spara när hon är 18 år, medan Benjamin väntar fem år till och börjar när han är 23. Båda sparar lika mycket: 20 000 kr vid starten och sedan 2 000 kr i månaden.

På grund av en stundande ålderskris slutar båda att spara när de fyller 48. Då har det gått 30 år för Alice och bara fem år mindre, 25 år, för Benjamin. Hur mycket pengar har de då?

Som vi kan se har Alice nästan en miljon mer på kontot, enbart tack vare att hon började fem år tidigare.

Så vill du göra dig själv – eller dina barn – en stor tjänst? Börja spara idag, inte om fem år.

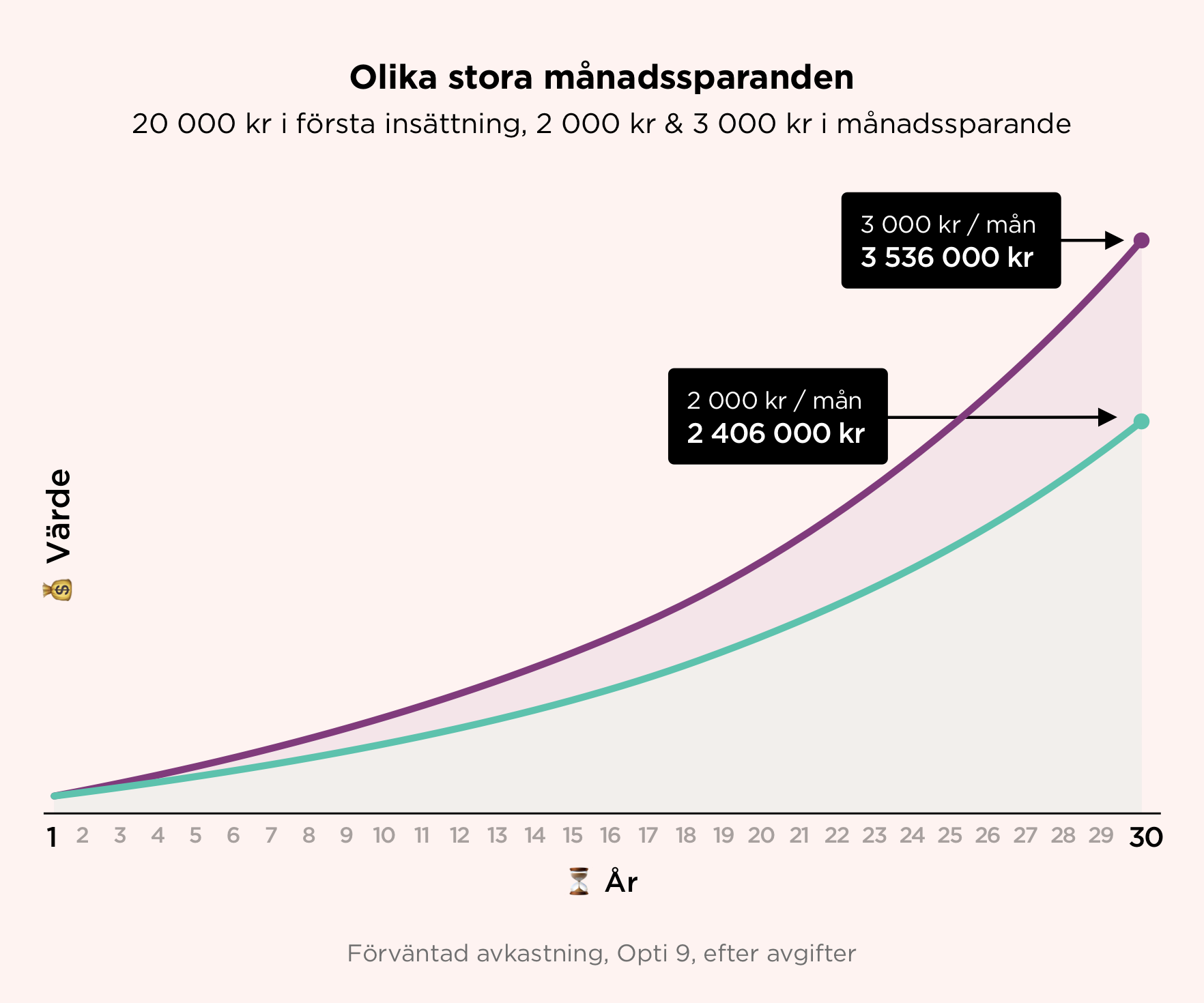

Månadssparande spelar också roll

En annan sak som spelar roll för hur mycket dina pengar kan växa är månadssparandet. Låt oss ta ett sista exempel.

Cecilia lever ganska sparsamt och funderar på att börja spara 2 000 kr i månaden. Men så får hon en löneförhöjning på jobbet, som gör att hon kan spara 3 000 kr i månaden istället. Hon kör i gång och gör samtidigt en engångsinsättning på 20 000 kr. Hon slutar spara efter 30 år.

Här kan ni se hur mycket bättre hennes utveckling blev.

Genom att sätta undan 1 000 kr till i månaden, totalt 360 000 kr, har Cecilia alltså fått drygt en miljon mer på kontot.

Tid, och månadssparande, spelar stor roll.

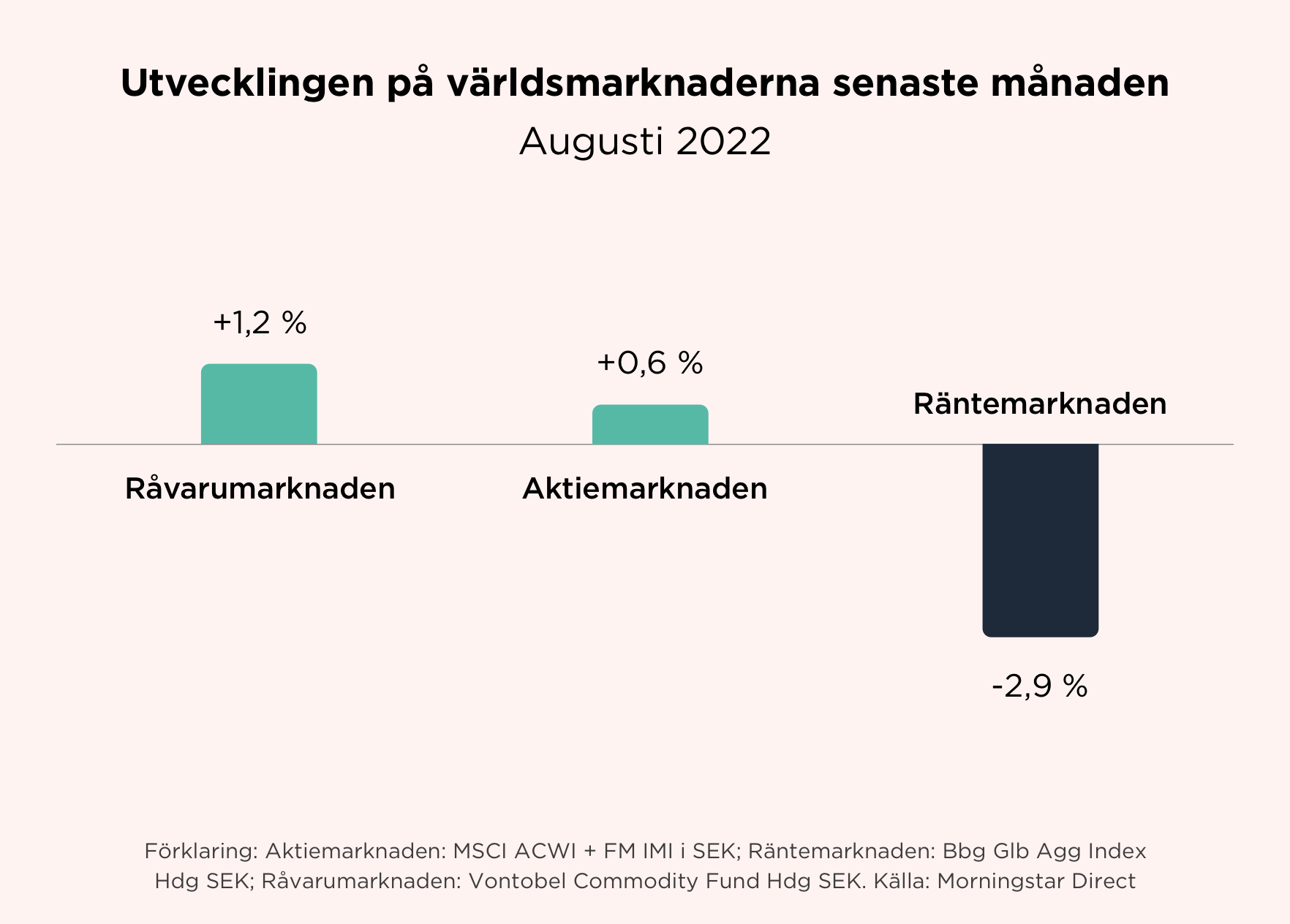

Marknaderna i augusti

Efter denna djupdykning i det långsiktiga så doppar vi traditionsenligt tån i det kortsiktiga skvalpet igen, trots att det i sammanhanget är ganska oviktigt.

Augusti bjöd på en del svängningar på börserna, och olika börser skiljde sig väldigt mycket åt. Som exempel föll svenska aktier med −7,2 %, samtidigt som aktier i tillväxtmarknader steg med +4,7 % till +6,9 % för stora respektive små bolag. Ett bra exempel på varför det lönar sig att investera brett. 💡

Om vi backar och tittar på världen som helhet så steg aktiemarknaden något med +0,6 %, medan räntemarknaden backade en del, −2,9 %, på grund av fortsatta räntehöjningar. Råvarumarknaden såg samtidigt en ökning på +1,2 %.

En intressant sidonot att aktiemarknaden globalt egentligen gick rätt dåligt under månaden, och inte alls landade på plus som siffran ovan får en att tro. Men vi svenskar hade tur då en stor del av aktierna globalt är utgivna i amerikanska dollar, vilken under månaden stärktes rejält mot svenska kronan. Det gjorde att en negativ avkastning vändes till positiv.

Allt detta gjorde att Opti-portföljerna gick åt olika håll beroende på risknivå; det var en sådan där ovanlig månad när lågriskportföljerna hade det motigare än de med högre risk. Som exempel:

Opti 3 (låg risk): −1,5 % (−9,7 % i år)

Opti 9 (hög risk): +0,8 % (−4,4 % i år)

Tack vare den höga riskspridningen slutade ändå samtliga portföljer nära nollan. Skönt att slippa isbadet som alla investerare i främst svenska aktier behövde gå igenom. 🥶

Att börja, fortsätta – och inte sluta

Vi hoppas att vi lyckats visa hur ränta-på-ränta-effekten fungerar, och hur den kan bidra rejält till vad du i slutändan har i plånboken.

Tid är näringen som gör att ränta-på-ränta-effekten kan växa sig riktigt stor. Och det viktigaste man kan göra för att samla ihop mer tid är att komma igång så fort som möjligt. Inte svårare än så.

Man vill så klart även att så mycket pengar som möjligt ska få växa av ränta-på-ränta-effekten. Få av oss har miljoner idag, men de flesta kan sätta undan en tusenlapp, eller kanske tre, i månaden. Och som vi sett så räcker det för att ta oss till de där miljonerna. Med lite tålamod, för…ja som sagt…tid. 🙂

Så börja, fortsätt – och sluta inte. Resten löser vi!

Mvh,

Jonas, Ann, Anders och hela Opti-teamet

[1]: Du kan se hur vi beräknar förväntad avkastning här. Sedan vi startade Opti 9-portföljen har den faktiska avkastningen varit cirka 8,3 procent i genomsnitt per år, 2017-12-31 till 2022-07-31.

Som vanligt ska vi komma ihåg att historisk värdeökning inte är en garanti för framtida värdeökning. Fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka samma belopp som du satte in.