Mitt habegär väcktes direkt! Jag var kanske sex år gammal. Och där, på hyllan i vår lilla lokala lanthandel, intryckt mellan verktyg, målarburkar, kritor och toalettpapper, där stod den.

Den finaste, mest knallrosa monstertruck jag någonsin sett. Lycka i en pryl (trodde jag).

Det fanns inte en chans att mina föräldrar skulle köpa den åt mig. Så jag jobbade och slet. (Jag har för mig att det var året som vi skulle planera ny gräsmatta på vår ack så torra tomt, ute på landet ungefär sju mil norr om Stockholm.)

Stolt över mitt jobb och lycklig över köpet kom jag så till slut hem en dag med monstertrucken i ett fast grepp under armen. Den var min, och jag hade klarat av det alldeles själv.

Men lyckan blev inte långvarig. Monstertrucken, som sett så glänsande perfekt ut i sin låda, var inte alls lika rolig i verkligheten. Jag blev precis så besviken som bara en sexåring kan bli. 🙁

Alla bär vi på erfarenheter kopplade till pengar. Mitt livs första felköp, den rosa monstertrucken, är bara ett exempel av många minnen. Över tid samlas våra små och stora pengaminnen på en växande hög, som blir något av en erfarenhetsbank. Positiva såväl som negativa.

Det kanske får dig att fundera på vilken roll pengar spelar i ditt liv? Har du gjort en bra affär, förhandlat framgångsrikt eller lyckats spara ihop ett sparkapital? Då kanske pengar känns precis så kul och enkelt som det borde vara!

Eller springer du hellre ett maraton än träffar banken för att prata bolåneräntor? Kanske vill du helst kasta räkningarna och aldrig höra ordet hushållsbudget igen. Du är inte ensam.

Men tidigare erfarenheter måste inte bestämma hur vi känner – och framförallt agerar – framöver. De är en del av din historia. Nu är det dags att utforma framtiden.

Våra känslor kopplade till pengar, och hur vi kan förändra dem, det är vad vi ska prata om idag.

Kan du mer om ekonomi än din mormor? 🧓

Pengar är en del av livet, oavsett vad vi tycker om det. Från vardagliga beslut (Bregott eller inte?), till svårare frågor som påverkar våra förutsättningar i framtiden.

Och besluten har bara blivit fler och fler. Din mormor förväntades knappast bestämma hur pensionen skulle förvaltas, eller utvärdera avtal om internet, el och försäkringar.

Grundläggande förståelse för hur saker och ting hänger ihop – när det är viktigt att välja, och när man kan avstå – spelar större roll för din ekonomiska framtid än vad det gjorde för din mormor när hon var i din ålder. For better or worse var hennes ekonomi mer på räls, medan du har en större makt över den.

Men vad händer när antalet ekonomiska beslut ökar, och många av oss samtidigt skulle beskriva vårt förhållande till pengar som ”it’s complicated”?

Jo, vi gör det som människor i alla tider har gjort: Vi försöker undvika det som känns jobbigt. 🫣

Men att undvika något har ett pris. När hjärnan går på högvarv för att komma på mer eller mindre smarta strategier för att undvika att ta tag i pensionsvalet eller bolåneförhandlingen, då bränner vi energi. Och denna ”energikostnad” kan till och med vara större än kostnaden för att lösa själva problemet – tänk själv tillbaka på när du hanterade en surdeg senast.

Att jobba hårt för att undvika något kan också göra att vi glömmer, eller helt enkelt inte orkar, fundera över den positiva sidan av pengar. Vad vill vi uppnå – vad är möjligt att uppnå – om vi fokuserar energin där den gör störst nytta?

Och det kluriga är att vi ofta inte ens märker när vi beter oss som ekonomiska strutsar. Hjärnan fixar det här åt oss helt omedvetet … och vips var huvudet nere i den vardagliga sanden. Därför kan det också vara svårt att se beteendet hos sig själv.

Det är en spännande fråga, vad vi skulle upptäcka om vi tog ett steg tillbaka för att observera oss själva. Pröva nu, om så bara i 30 sekunder: Om du är helt ärlig, vad är det du undviker idag som skulle göra stor skillnad för din framtida ekonomi om du tog tag i det?

Då kanske det är dina absolut viktigaste 5 eller 50 minuter under hela månaden. Just do it, jag vet att du kan! 🙌

Vem pratar du pengar med?

När vi pratar om pengar pratar vi också om våra drömmar och förhoppningar om framtiden. Hur skulle ditt liv se ut, om de gränser som pengar sätter idag började luckras upp lite i kanterna, och kanske rent av försvann?

Samtidigt rymmer ämnet pengar också några av våra största rädslor. Vem är jag, får jag vara med i gruppen, och vad är mitt värde? Det är lätt att falla i fällan att det vi tjänar, äger eller visar upp lägger grunden för vår självkänsla.

(Vill du läsa mer om självkänsla och inre och yttre motivation kan jag tipsa om ett tidigare månadsbrev, Myten om motivation.)

Ofta är vi också ganska ensamma i dessa funderingar. Att börja diskutera pengar blir lätt obekvämt, även med nära kompisar och familj.

Valet att spendera, eller inte spendera pengar, begränsas lätt av hur vi tror att andra gör. Vi är gruppvarelser och det är omöjligt att helt sluta jämföra sig med andra.

Att vara en del av en grupp är en viktig del av livet som för med sig mycket glädje. Men det är samtidigt en ganska dålig idé att, medvetet eller omedvetet, bygga sin ekonomi utifrån hur vi tror att andra gör. Speciellt när vi ofta har fel, då det vi tror är sant ofta visar sig vara den sminkade bild som vår omvärld försöker visa upp.

För det vi ser på utsidan är ju sällan hela sanningen. Att grannen har en ny bil, att kompisen köpt ett nytt hus eller att ditt storasyskon blivit befordrad (igen!) betyder ju inte att deras ekonomi är i balans. Det visar bara vilka prioriteringar just den personen har gjort – kanske genom att ta mer i lån, till exempel.

Vi kan alltså bygga en annan – bättre – ekonomisk framtid åt oss själva om vi utgår ifrån hur vi vill göra och vad som passar oss, snarare än att försöka göra som omvärlden (ändå inte) gör.

Fake it till you make it

Hur gör man då? Om pengar känns svårt, både att prata om och att hantera i praktiken.

Ett sätt att ta sig an ekonomin när det känns oroligt är faktiskt att ta ett steg tillbaka. Ta en liten paus och fokusera på annat i livet som du känner fungerar bra just nu. Gör något kul. Det kan vara skönt att påminna sig om att pengar inte är det viktigaste i ditt liv, och pausen kan vara välbehövlig för att sedan ta tag i frågan.

När du har skapat lite distans kan det vara lättare att få överblick. Och om vi zoomar ut blir det kanske uppenbart att pengar inte är det första kapitlet i boken om dig, utan snarare kapitel 5, eller 10… Dina vänner, din familj, din prunkande trädgård eller ditt intresse för bilar säger antagligen mer om dig som person än hur du hanterar pengar.

Och om kapitel 1 – 4 i ditt liv fungerar fint kan du hämta energi där, för att sen ta tag i det där ekonomikapitlet. Som i slutändan också behöver styras upp. För som vi sett är det här kapitlet viktigt för att du ska känna lugn i – och ha ekonomiskt utrymme för – de där andra sakerna som får dig att känna att du lever ett värdefullt liv.

Det behöver inte vara svårt. Fokusera på det som är viktigt och gör skillnad på riktigt för dig – inte för dina följare, familj eller grannar. Om du märker att dina tankar formas av tidigare negativa erfarenheter, så bara observera det. Genom att dessa tankar får finnas så kan de inte – ironiskt nog – stå i vägen för det du vill åstadkomma. När du sedan så smått börjar agera (trots att det först känns motigt) kommer du märka att de positiva känslorna och tankarna följer efter.

Du kan alltså förändra din känsla för ekonomi genom att börja agera som om det kändes ok redan idag. Så glöm bagaget och tänk ”fake it till you make it”! Det viktiga är bara att det omsätts i handling (för att göra saker bättre) inte huvudet-i-sanden (som om saker redan är bra, även om du inte gör något).

Och så fort du tagit tag i den första saken kommer du troligen känna lite lust att beta av en sak till, i bara farten. För det kändes ju så bra!

Här är några frågor som kan hjälpa när du prioriterar vad som är viktigast att ta tag i:

💰 Hur förändras din inkomst de kommande åren?

💸 Och dina utgifter?

⚖️ Vad kan du göra idag för att förbereda för denna balansförändring? Kanske kan du spara mer? Kanske behöver du göra det?

🧘🏼 Har du en buffert för oväntade utgifter?

🚀 Sparar du på lång sikt, för att ge dig mer frihet i framtiden?

Fundera, skriv ner – och agera!

För mig är pengar möjligheter, och frihet

Tidigare erfarenheter ska inte bestämma vår relation till pengar för all framtid. De är bara tidigare erfarenheter, varken mer eller mindre.

Mitt första felköp, den rosa monstertrucken … det sved. Jag kan se hur det minnet har bidragit till att jag senare i livet varit väldigt noga med att göra min research innan jag köper saker.

Men min grundinställning till pengar är ändå att det är ett spel som vi alla kan vinna. Det behöver inte finnas någon förlorare bara för att någon annan vinner. (Förutom kanske det där kinesiska jätteföretaget vars tröjor du köper mindre av när du börjar spara mer till din egen framtid. Eller din bank, som tjänar mindre ränta på dig om du börjar amortera mer. Men vad tror du, dom klarar sig nog?)

För mig innebär även pengar möjligheter, och frihet. Det är något jag vill att alla ska ha. Att omvandla något som känns svårt för många (långsiktigt sparande), till ett enkelt och snabbt fattat beslut som sedan sköter sig självt, är därför den utmaning som hållit mig och mina kollegor vakna många nätter de senaste åren. Och som format vad Opti idag hjälper till med: Ekonomisk framtid och frihet, över konsumtion. Många vinnare, ingen förlorare.

Testa gärna själv! Antingen appen om du inte redan gjort det, eller verktyget ”Många bäckar små…” på vår hemsida där du kan laborera med egna värden och se vad ett månadssparande kan ge på lång sikt.

Känns det ovant att tänka på pengar som något positivt som skapar möjligheter och ger frihet? Det kan vara svårt att upptäcka den sidan av pengar om man haft en mer negativ syn innan.

But here’s the kicker: De jobbiga känslorna är ok – och de kan till och med vara bra!

Obekväma och jobbiga känslor visar nämligen att du hittat ”pengaknuten” som tidigare hindrat dig från att fatta de ekonomiska beslut som är rätt för dig. Och nu när du ser knuten så är du även fri att göra rätt sak. Kanske att spara mer. Kanske att förhandla om den där jäkla räntan med banken.

Genom att leta vidare och fortsätta utmana – och utveckla – din relation till pengar så kommer du troligen hitta oväntade guldklimpar och nya insikter på vägen. För att inte tala om en större ekonomisk frihet.

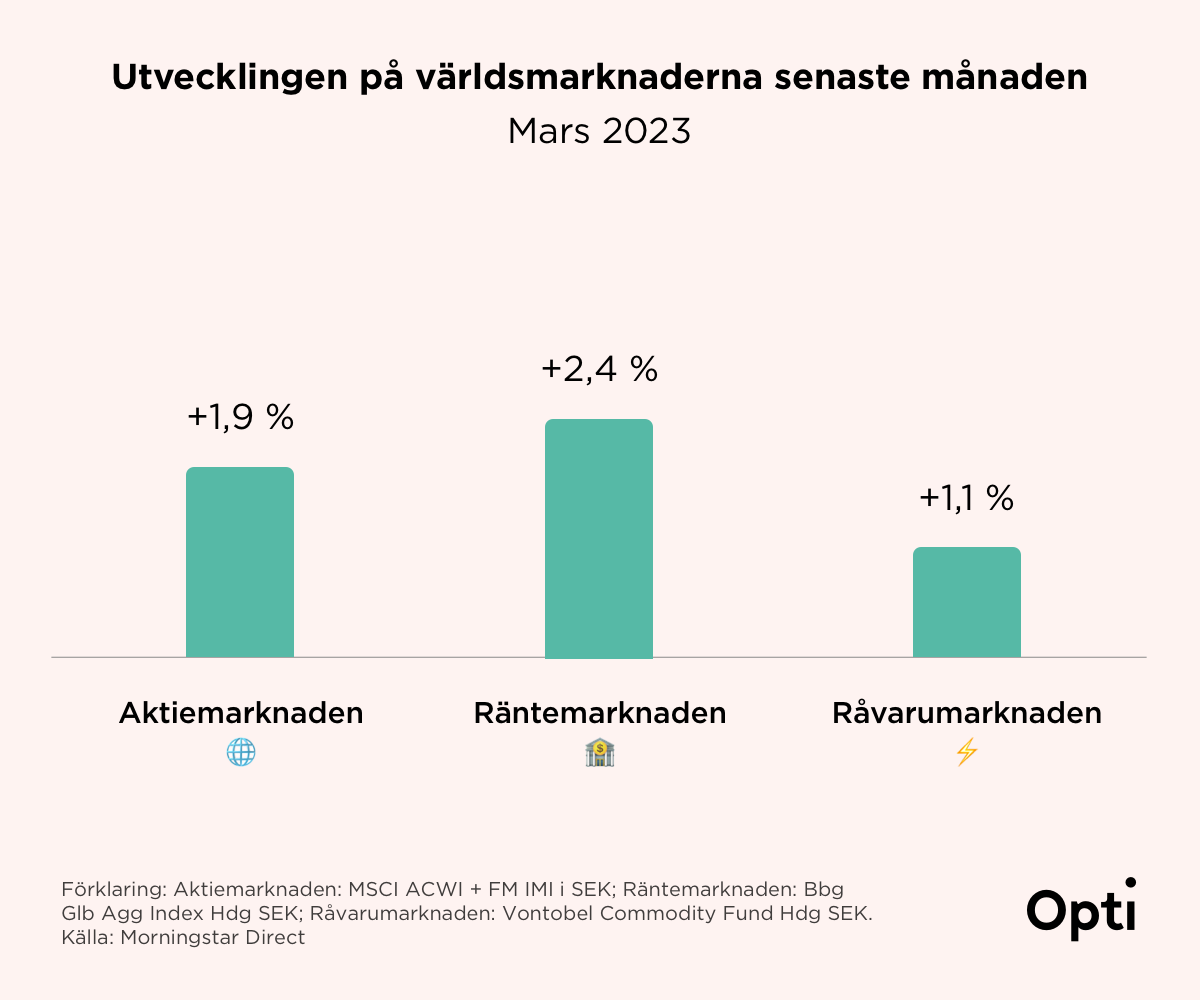

Marknaderna i mars

Om vi för en kort stund flyttar blicken från vårt eget känsloliv, till marknadens till synes irrationella svängningar – vad hände i världsekonomin i mars?

Den kanske största enskilda händelsen var den släng av bankoro som drabbade USA, och som ledde till att två nischbanker hastigt behövde tas över av amerikanska staten (typ). I Europa begränsades samma oro till att banken UBS snabbt och smidigt köpte Credit Suisse. Vår främsta take away av dessa händelser är att de aldrig blev mer än stormar i vattenglas. Den snabba och proffsiga hanteringen säger något om hur det globala banksystemet utvecklat en större stabilitet på senare år, vilket är bra för ekonomin som helhet.

Desto mer intressant – och relevant – är att inflationen har fortsatt utvecklas positivt i såväl USA som Europa. Det gav marknaderna optimism under månaden, och samtliga tillgångsslag lyfte i värde.

I förhållande till sin låga risk presterade ränteplaceringar mycket bra. De steg +2,4 %, och fortsätter därmed att ta igen förra årets ovanligt stora fall. Även aktiemarknaden steg +1,9 %, och råvaror +1,1 %.

Det gjorde även att samtliga Opti-portföljer steg i värde. Som exempel:

Opti 3 (låg risk): +1,6 % (+2,8 % i år)

Opti 9 (hög risk): +0,9 % (+3,7 % i år)

Det är såklart trevligt med en månad när allt stiger! Men som traditionen bjuder påminner vi oss själva om att det är ovanligt att alla tillgångsslag går upp. Och att vi kommer lyckas betydligt bättre med vårt långsiktiga sparande om vi är förberedda på lite turbulens – mer så 2023 än många andra år.

Allt är som vanligt 🙂

Avslutande tankar – och minnen

På lunchen häromdagen pratade vi här på Opti om minnen kopplade till pengar. Det blev tydligt att vi, precis som dig som läser, har ett bagage med både roliga, smärtsamma och kittlande pengaminnen.

Att dela med sig av dom kan vara befriande, så låt oss dra vårt strå till stacken. Här är lite av det vi pratade om:

🤯 ”En enda gång har jag köpt aktier bara för att ‘det här är väl lite kul’. Jag tror inte jag ska göra det igen. Det ligger fortfarande kvar på min depå … −99,3 % från inköp.” - Daniel

🤸 ”Efter en tids sparande kunde jag äntligen köpa min första bostadsrätt och jag glömmer aldrig lyckokänslan. Den känslan påminns jag om idag när jag sparar till mina barn.” - Nora

🤑 ”Jag var 10 år och vann 80 spänn på en enarmad bandit på färjan från Göteborg till Danmark. Alltså rasslet! Det var så stort! Som tur var har jag sedan dess lärt mig att det är bättre att spara än att spela.” - Jonas L

❤️ ”Jag tror att jag söker en trygg ekonomi för att inte behöva känna samma oro som min mamma gjorde ibland när jag växte upp.” - Jonas

Det ryms både smärta och glädje i vårt förhållande till pengar. Se till att behovet av att undvika smärtan inte står i vägen för att uppnå dina ekonomiska mål!

Med andra ord: Bli bekväm med att, i alla fall under en liten tid, vara obekväm med pengar. 🙃

Att lära sig att känna sig lite obekväm, men ändå kunna agera, gör att fler saker blir möjliga. Precis som att ett större sparkapital ökar din frihet.

Om pengar inte vore någon större fråga i ditt liv – vad skulle du göra då? Hur når du dit? Vi finns här för att hjälpa dig.

Allt det bästa,

Jonas, Ann och hela Opti-teamet