På Opti bryr vi oss ganska lite om hur hög den historiska avkastningen har varit, men räknar gladeligen halvt ihjäl oss för att komma fram till hur hög den förväntade avkastningen kan bli.

Idag får vi en del frågor från oroliga kunder som undrar hur de ska investera framöver. Räntorna är låga och av allt att döma – den förväntade avkastningen på obligationer likaså. Detsamma gäller aktier. Direktavkastningen är låg och värderingarna börjar i allmänhet se ansträngda ut. Det leder oundvikligen till en lägre förväntad avkastning även på aktiemarknaderna runt om i världen. Så, idag, med cirka tio års börsuppgång i ryggen, finns det en del som talar för att man troligtvis ska dämpa sina förväntningar på vad marknaderna kan förse oss investerare med de närmaste åren.

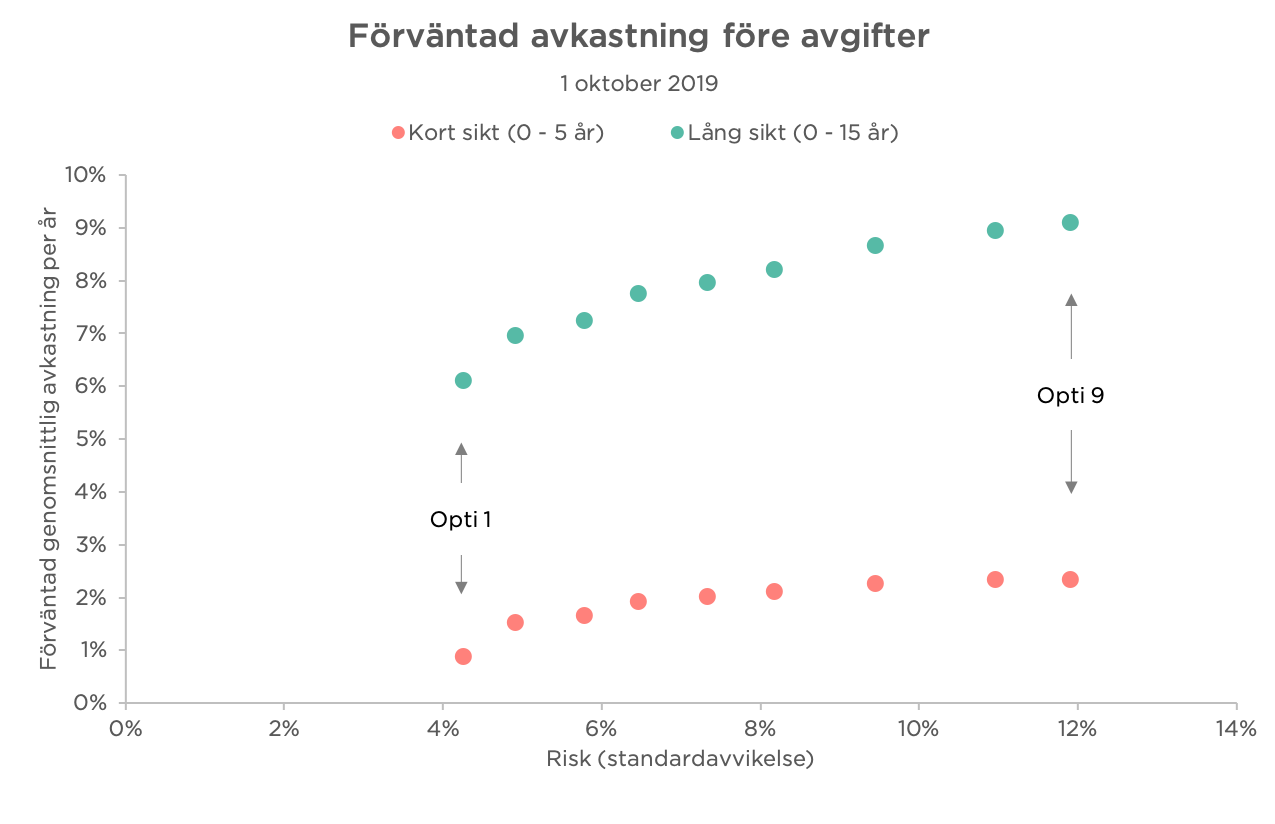

Hur hög avkastning ska du då förvänta dig på din Opti-portfölj? Så här ser våra prognoser ut, både i det lite kortare och det lite längre tidsperspektivet. Notera, det rör sig om prognoser, baserade på antaganden och matematik. Inte sanningar.

Det är tydligt att vi förväntar oss en högre avkastning på lång sikt än på kort sikt hos samtliga portföljer. Anledningen till det är, något förenklat att vi anser att värderingarna[1] idag är lite högre än normalt och att den omständigheten pressar ned den förväntade avkastningen på kort sikt (men inte på lång sikt). Variationen i avkastning, både positiv och negativ, kring den förväntade avkastningen – risken – är ungefär densamma för varje portfölj på bägge tidshorisonterna.

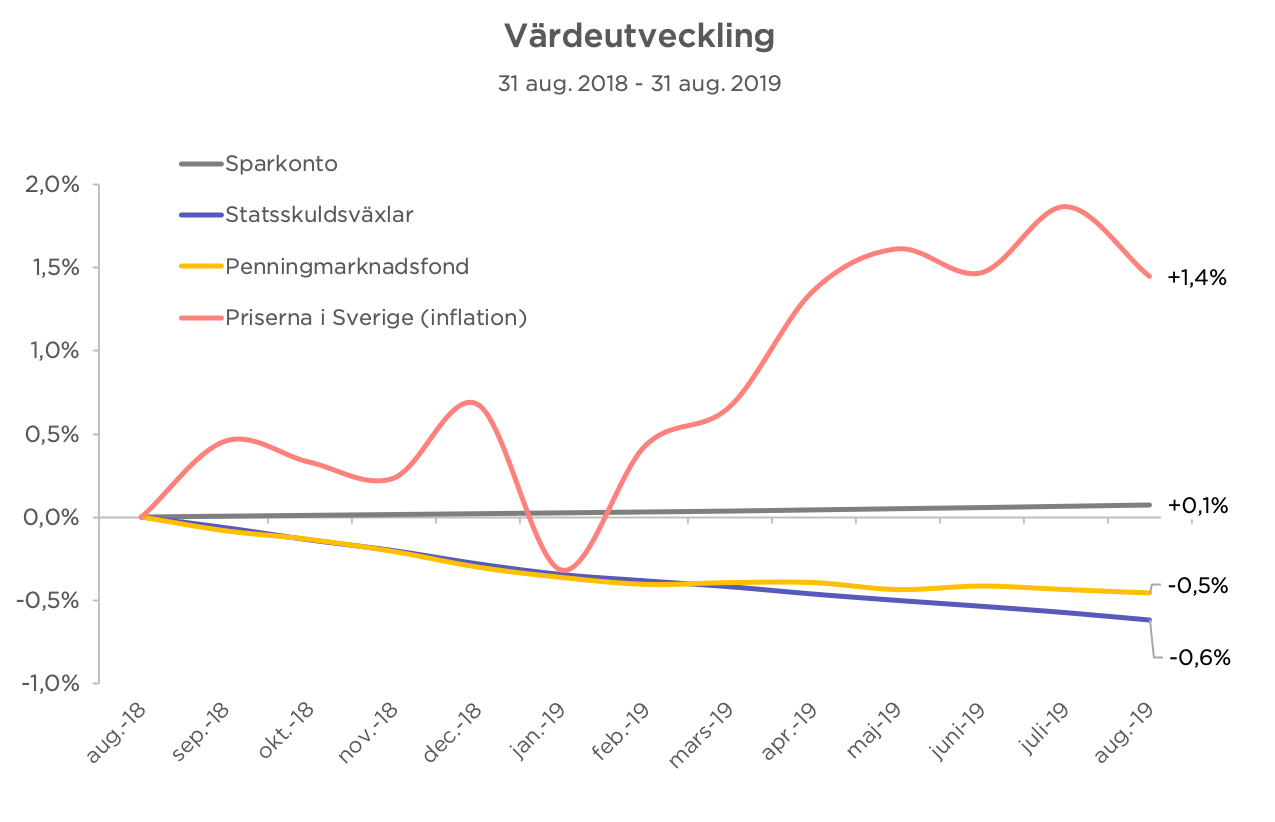

Trots att den förväntade avkastningen hos alla portföljer är ganska låg på kort sikt, är den fortfarande högre än den du får på ett typiskt lågriskalternativ, till exempel ett sparkonto hos någon av bankerna. Här ser du exempelvis värdeutvecklingen hos ett antal vanliga lågriskalternativ under det senaste året, jämfört med den svenska inflationen:

Så, investerar du till en låg risk idag får du troligtvis en avkastning som i bästa fall ligger kring noll (0) procent. Avkastningen är säker[2], men den är även en förlustaffär på sikt. Och anledningen till det är att priserna ute i samhället stiger, som du ser i grafen ovan. En investering utan avkastning i kombination med stigande priser innebär att pengarnas köpkraft minskar för varje dag som går. Inte idealiskt.

Hur gör man då för att skapa möjligheter till någon positiv, real, avkastning överhuvudtaget, givet dagens förutsättningar på marknaderna? Jo, då gäller samma gamla ekonomiska ”naturlag”, som alltid: Man måste investera med risk. Ju högre risk, desto högre förväntad avkastning. Och tvärtom. Vill du ha hög avkastning? Då måste du ta en hög risk. Till exempel genom att investera i en Opti 9-portfölj. Det finns inga genvägar. En låg risk går inte att kombinera med en hög förväntad avkastning.

Vi ser en del obalanser i världsekonomin idag och i vår mening har det aldrig varit så viktigt som just nu att investera med risk på rätt sätt. Resultaten från forskningen inom området pekar på att man gör det genom att fördela sina investerade medel mellan extra många unika risker och möjligheter. Det vill säga genom att med maximal riskspridning ta vara på tillväxten på marknaden som helhet. Precis den investeringsstrategin får du automatiskt i din Opti-portfölj. Via den äger du fonder som tillsammans innehåller tusentals aktier och andra värdepapper över hela världen och i många olika branscher. Se din Opti-portfölj som den stabila basen i din ekonomi, som till en kontrollerad risknivå möjliggör en bra avkastning i en ovanligt osäker omvärld.

Ha en fortsatt trevlig vecka!

//Anders

[1]: Finansiella modeller och teorier är tyvärr inte bra som tajming-verktyg. De signalerar ofta en försäljning för tidigt, eller ett köp för sent och det gör att man kan missa fördelaktiga marknadsrörelser om man handlar mekaniskt på signalerna. Så, tajming i praktiken är väldigt svårt, eller omöjligt. Dock har vissa av modellerna visat sig förutsäga avkastningen på längre sikt. Sambandet som gäller är högre värdering, lägre avkastning och tvärtom. Därför fungerar de bra som planeringsverktyg, snarare än som tajmingverktyg. De hjälper oss helt enkelt att planera för framtiden tillsammans med våra kunder.

[2]: Alla typer av investeringar är förknippade med någon typ av risk i praktiken. Sparkontot är till exempel bara riskfritt upp till gränsen för insättningsgarantin – 950.000 kr. Men i allmänhet har de lågriskalternativ vi exemplifierar med i inlägget låg risk jämfört med många andra alternativ för en investerare som har svenska kronor som sin hemvaluta.