I Sverige finns det ungefär 2 800 olika fonder att välja mellan. Ungefär 93 % av dem är aktivt förvaltade. Resten är indexfonder, som följer just index – till exempel snittet av en börs.

En aktivt förvaltad fond försöker istället slå utvecklingen för ett index, till ungefär samma risk. De har i regel högre avgifter än indexfonder, både synliga och dolda. Och de satsar nästan alltid på mer specifika saker medan indexfonder i kontrast ”satsar” på just sitt index, vilket sprider riskerna mer. Man kan säga att aktiva fonder har sina ägg i få korgar, och indexfonder i många.

Lyckas de då? Nej, det är nästan inga aktivt förvaltade fonder som faktiskt slår sina index och gör skäl för pengarna.

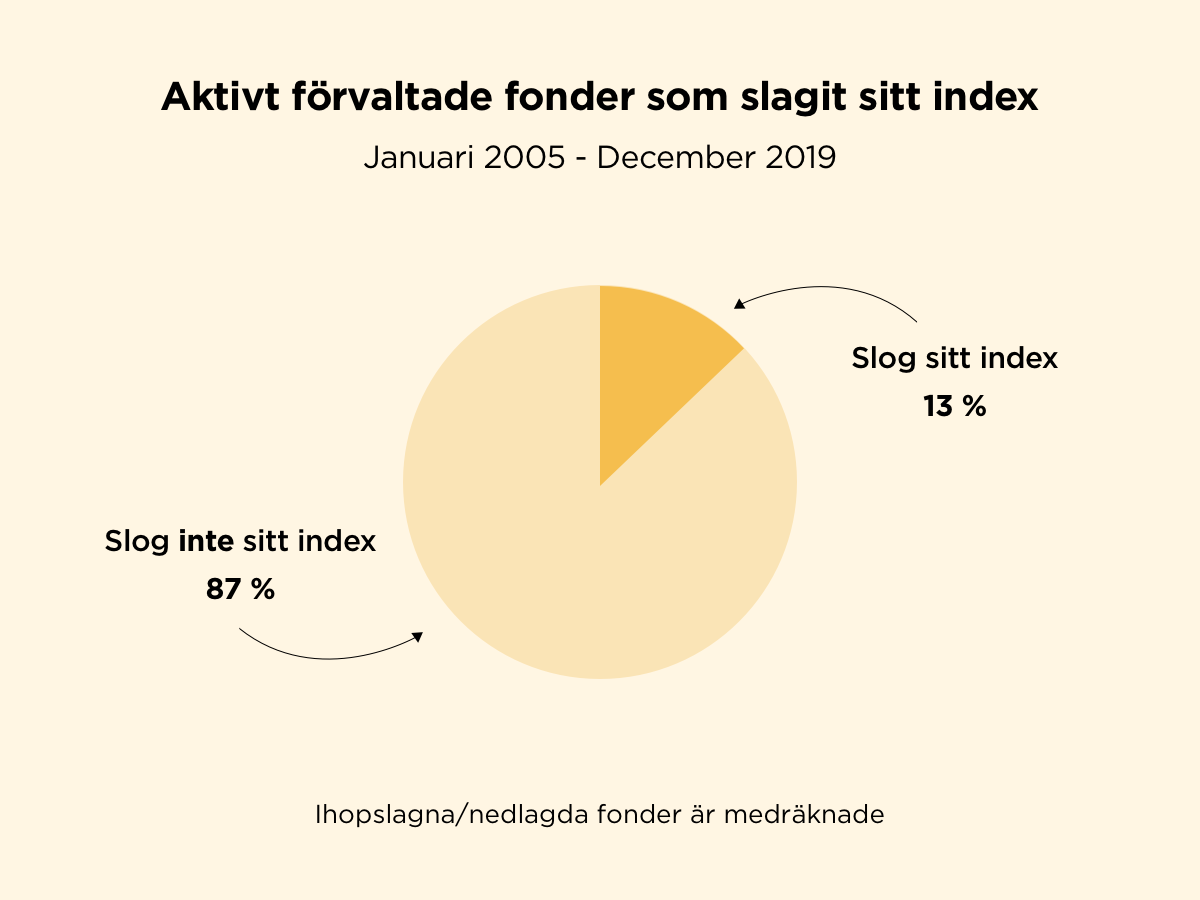

Lite fakta: Av alla 7 871 stycken aktivt förvaltade fonder i USA, som alla försökte slå sina index under de senaste 15 åren, var det bara cirka 13 % som lyckades. 87 % misslyckades alltså, och gav istället en lägre avkastning än index. [1]

Med andra ord lyckas proffsen gissningar sämre än det som blir snittet av alla andras gissningar – det som blir ett index.

Låter illa? Det blir värre.

Det är lätt att tänka att man bara kan välja någon av dessa 13 % ”bra” aktiva fonder. Men det funkar inte heller. För som handsprit på såret brukar inte heller de fåtal aktivt förvaltade fonder som gått bra fortsätta att göra det.

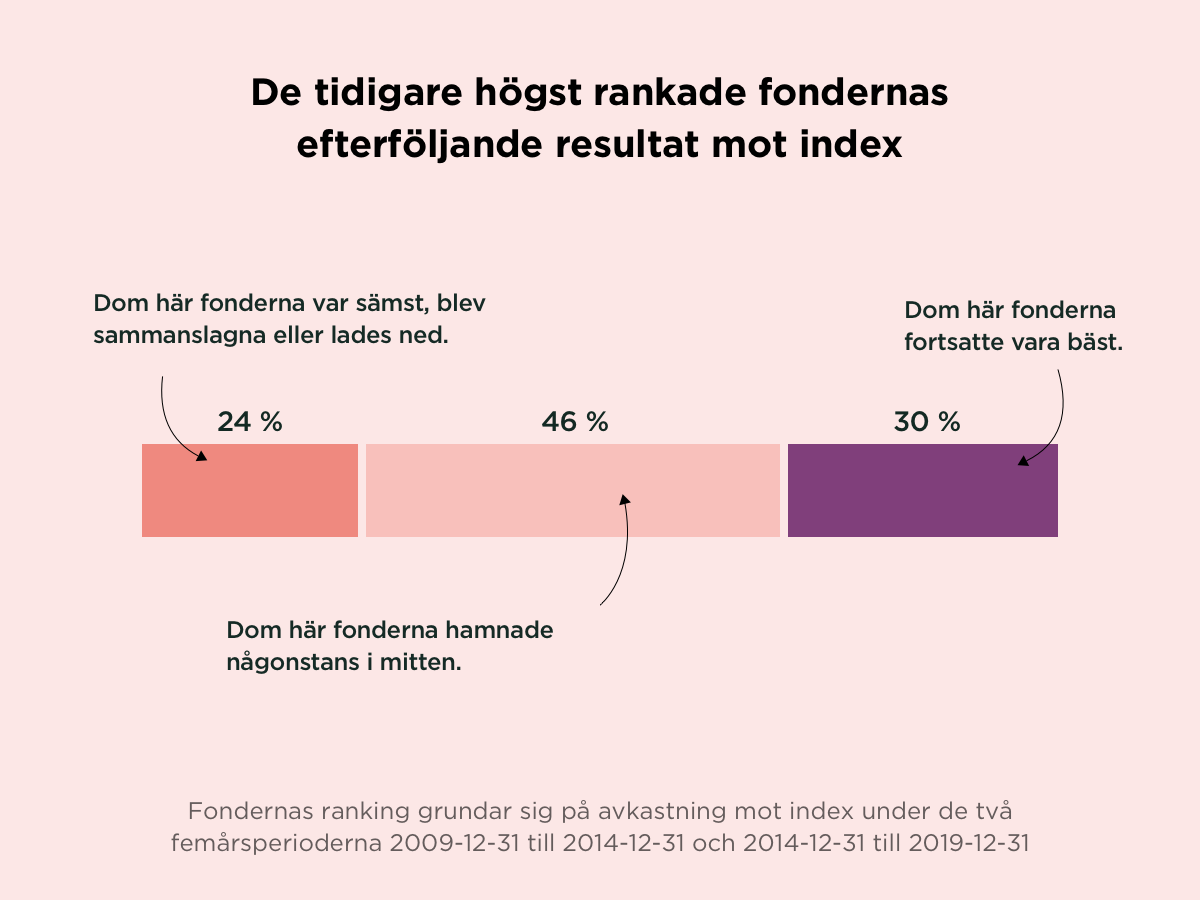

I en undersökning av en av världens största kapitalförvaltare, Vanguard, visar de att bara 30 % av de tidigare högst rankade fonderna faktiskt fortsätter att vara bra. Övriga 70 % blir sämre, slås samman med någon annan fond, eller läggs ned.

Om du valt en fond som varit bra tidigare så är det alltså mest troligt att den snart kommer bli ganska medioker.

4 % chans att göra rätt igen

Att välja ut bra aktivt förvaltade fonder är alltså svårt. Mycket svårt.

Om du väljer en aktivt förvaltad fond som gått bra historiskt har du alltså ungefär 13 % (chansen att välja en fond som slår ett index) multiplicerat med 30 % (chansen att välja en fond som fortsätter att slå sitt index) = 3,9 % att göra ett bra val.

Du har alltså ungefär 4 procents chans att välja en bra aktivt förvaltad fond, bland alla de som finns, om du väljer en som tidigare gått bra.

Eller omvänt, 96 procent troligt att du istället väljer en dyr fond som kommer att gå sämre än index.

Indexfonder, ja…

Vad ska man då göra? Ett första steg är att börja titta mot indexfonder istället, i de fondkategorier där det går. De kommer också att gå sämre än sina index [2]. Men bara lite, och i snitt mycket mindre än de aktivt förvaltade fonderna.

Att indexfonderna nästan alltid går bättre än de aktiva fonderna är för att de är mer pålitliga – de tar inte aktiva risker, som i snitt förlorar pengar. Dessutom är de billigare.

Efter att ha gjort det enklare måste vi dock göra det svårare igen.

…men det är också svårt att välja rätt indexfond

Indexfonder kommer nämligen i många olika varianter. De är INTE mer eller mindre identiska som många ”proffstips” vill få oss att tro.

En första viktig skillnad är vilken marknad, eller del av marknad, indexfonden förbundit sig att investera i. En annan är vilket index den sedan använder för att definiera den marknaden. Som exempel investerar vissa svenska aktieindexfonder bara i 30 stycken aktier medan andra innehåller över 250 stycken. Ett annat exempel är globala aktiefonder, där vissa bara investerar i utvecklade länder medan andra även lyfter in utvecklingsländer.

Dessa saker gör stor skillnad.

Dessutom är olika indexfonder olika duktiga på att följa sina index. Och vissa blir dyrare än vad de verkar om du måste betala en växlingsavgift varje gång du säljer och köper den. Andra har onödigt krångliga fond-i-fond strukturer. Vill du dessutom ha hållbarhet?…

Listan är lång och djävulen är, som man säger, i detaljerna 👹

Hur vi på Opti löser problemet

Det är ett snårigt problem, men lösbart. På Opti hämtar vi in 250 000 datapunkter och gör 1,2 miljoner beräkningar på alla dessa fonder. Och vi gör det varje dag, för att hela tiden följa hur fonderna förändras.

Vi hittar helt enkelt de små djävlarna, och ser till att Opti-portföljerna hela tiden innehåller de bästa fonderna för att investera i en viss tillgång och marknad. För självklart byter vi också fond åt dig så fort vi hittar bättre alternativ.

Vi hoppas att detta var en vägledning för dig att välja bättre fonder, oavsett om du vill göra det själv eller att Opti ska lösa det åt dig!

Mvh,

Anders och Jonas

[1] Källa: SPIVA US Scorecard 2019

[2] Alla fonder har kostnader för att köpa och sälja värdepapper, som minskar avkastningen. Dessutom tar de ut avgifter för förvaltningen, som sänker avkastningen ännu mer. Men för indexfonder är sådana avgifter i regel mycket lägre än för aktivt förvaltade fonder. Den genomsnittliga årliga avgiften är t.ex. 0,33 % för svenska aktieindexfonder medan den är 1,55 % för alla aktiefonder. Källa: AMF Avgiftsrapport 2019

Kom bara ihåg att det i slutändan är smart matematik, inte magi. Historisk värdeökning är inte en garanti för framtida värdeökning, fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta beloppet.