Vi tycker att de flesta bör äga obligationer via fonder som del i en portfölj. Men på vilket sätt äger man dem bäst?

Här argumenterar vi för att man bör tillämpa global diversifiering med valutasäkring. Det vill säga att äga obligationer utgivna i utländska valutor, men utan risken för att de utländska valutorna oväntat försvagas mot svenska kronan.

Varför? För valutarisken blir annars en stor del av hela risken man tar. Därmed får man en valutainvestering snarare än den rena obligationsinvestering som man vill ha i portföljen, och med en onödigt hög risk. Det försämrar portföljens kvalitet.

Vi ser många ta denna ”genväg” för att komma ner i pris, men som vi kommer se så riskerar det snarare att bli dyrt.

Först och främst: Varför ska man äga obligationer?

De främsta argumenten för att äga obligationer – som också kallas ”långa räntor” – är att de bidrar med portföljstabilitet, låg risk och högre avkastning än korta räntor (genom en riskpremie). Obligationer med hög kreditkvalitet, till exempel många statsobligationer, är unika tillgångar eftersom deras betalningar är så säkra.

Varför ska man äga globala obligationer?

Argumenten för global diversifiering gäller alla tillgångsslag och inte bara aktier, så obligationer inkluderat. Det främsta argumentet är att internationella placeringar höjer effektiviteten (förväntad avkastning i relation till tagen risk) och ger oss placerare möjligheter att äga obligationer som ger en högre avkastning än svenska. Dessutom minskar man portföljens känslighet för risken att svensk ekonomi oväntat skulle vika.

Varför ska man äga globala, valutasäkrade obligationer?

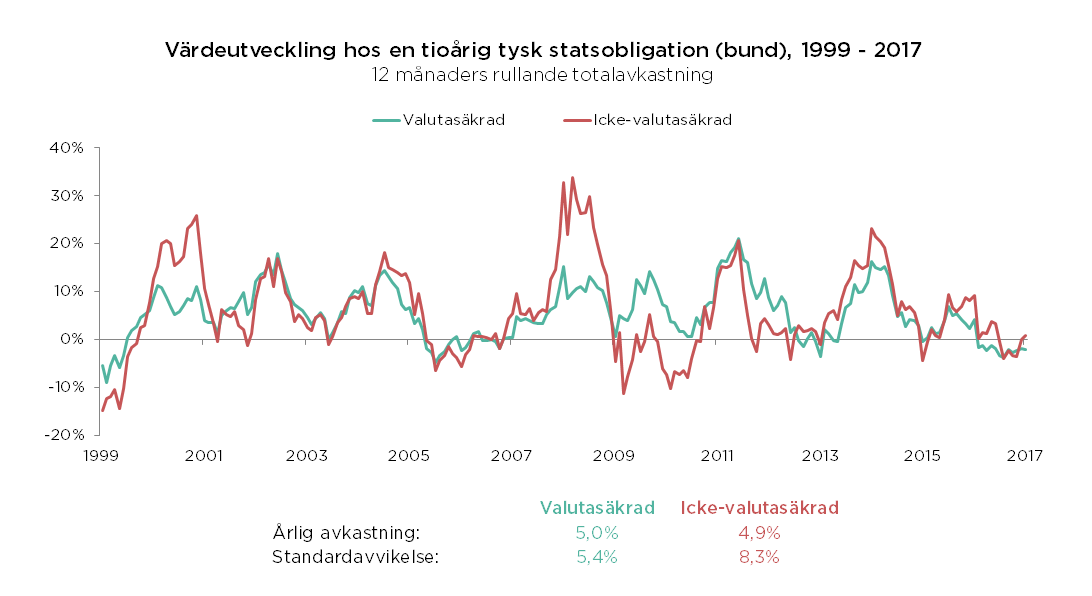

Enkelt: Eftersom valutasäkring minskar risken. Den inbyggda valutarisken hos en placering i en utländsk obligation kan nämligen höja risken (och sänka avkastningen) avsevärt jämfört med värdeutvecklingen hos den stabila underliggande obligationen. Följande är en jämförelse mellan en valutasäkrad och en icke-valutasäkrad placering i en tysk statsobligation. Som du ser varierar avkastningen mindre (mätt som standardavvikelse) med valutasäkring än utan och i det här fallet blev även avkastningen i genomsnitt högre.

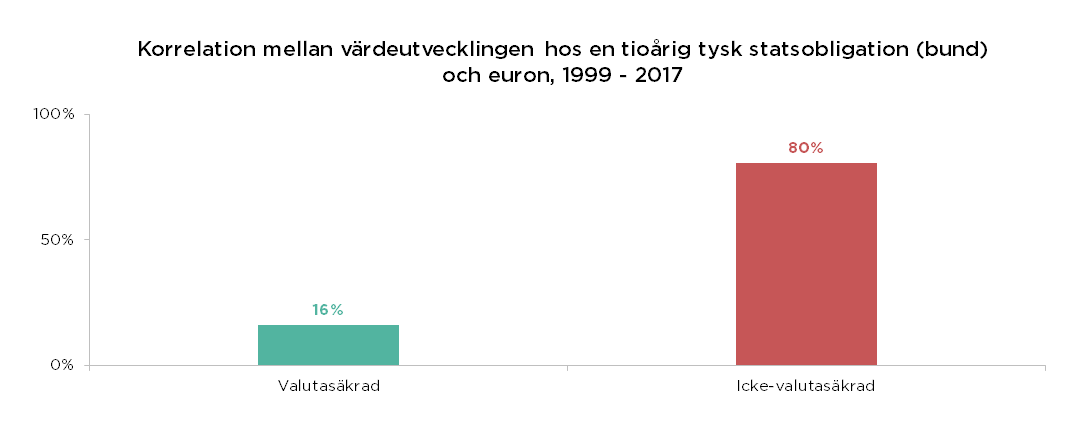

Genom att valutasäkra blir även den utländska obligationen mer obligationslik och mindre valutalik. Följande visar korrelationskoefficienten mellan euron och den valutasäkrade respektive icke-valutasäkrade placeringen i den tyska obligationen:

Som du ser finns det nästan inget samband alls mellan utvecklingen i euron och den valutasäkrade placeringen, medan sambandet är starkt positivt för den icke-valutasäkrade placeringen.

Det vill säga när euron stärks så stiger placeringens värde och när euron försvagas så faller placeringens värde. Den fungerar alltså i praktiken som en valutaplacering och inte som en obligationsplacering! Och det är i regel inte den roll du vill att obligationer ska fylla i din portfölj.

Genom att vara medveten om vilka risker man tar, och fokusera på att ta rätt sådana, så kan man alltså bygga bättre portföljer.

//Anders