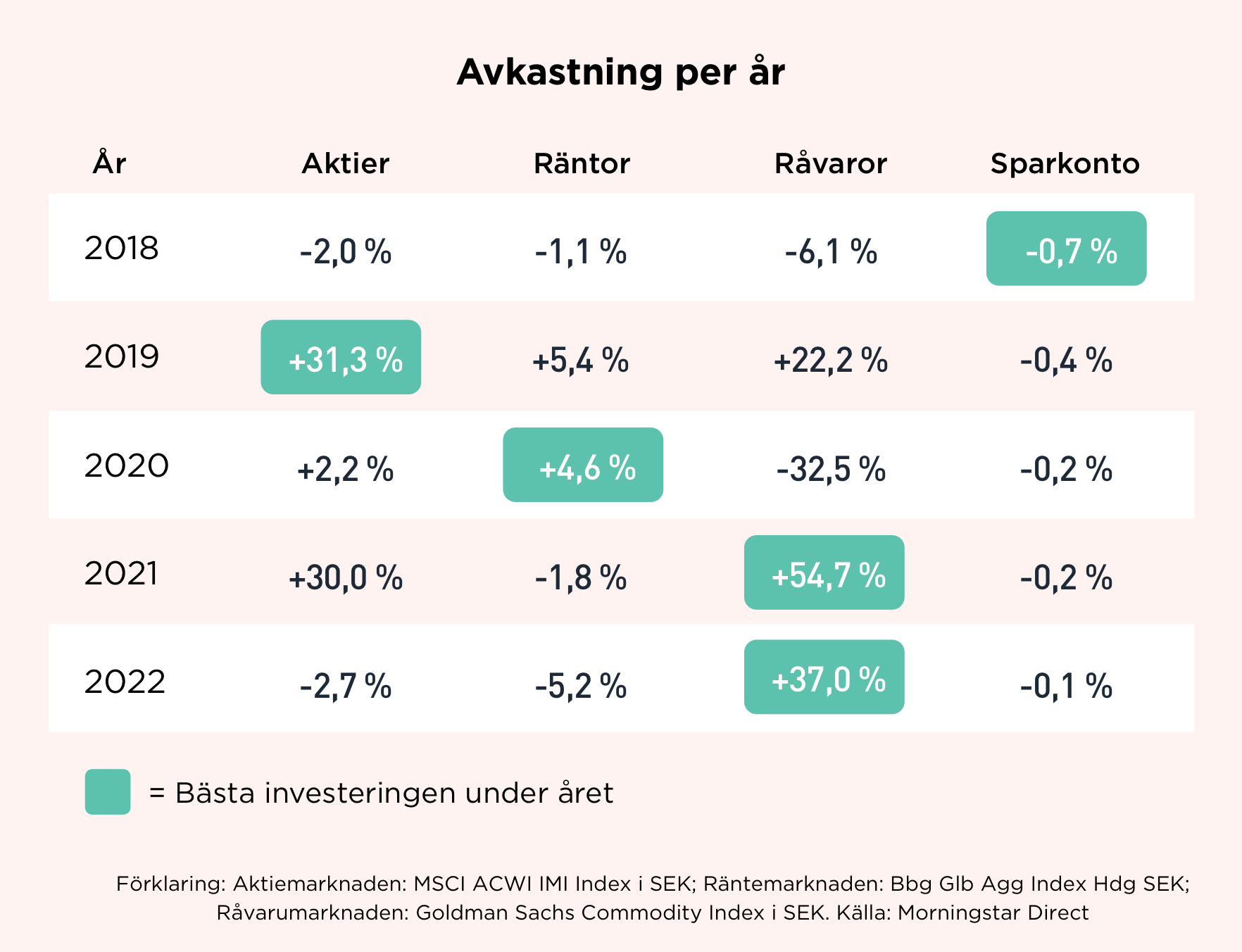

I år har det skakat en del på marknaderna vi investerar i. Aktiemarknaden har gått ned tre procent (−3 %), medan räntemarknaden har fallit fem procent (−5 %). Samtidigt har råvarumarknaden stigit kraftigt med 37 procent.

Du som har en portfölj med låg risk hos oss, till exempel en Opti 3-portfölj, har haft det tufft. Anledningen är att din portfölj innehåller en större andel räntefonder med obligationer i, som gått dåligt på sistone. Obligationer är lågriskinvesteringar som vanligtvis brukar öka lite grand i värde, men under perioder då priserna stiger snabbt i världen – vilket de gör just nu – minskar ofta värdet på dem. I sådana tider brukar råvarorna ta över stafettpinnen i portföljen, men de väger inte upp tillräckligt mycket i lågriskportföljerna, eftersom de står för en relativt liten del (råvaror har för hög risk för att stå för en större del i lågriskportföljerna).

Att försöka gissa vilken av marknaderna som ska gå bäst (eller sämst) - aktiemarknaden, räntemarknaden eller råvarumarknaden – närmaste tiden och investera extra mycket i den (eller undvika den) är omöjligt och därför ingår det inte i vår förvaltningsstrategi. Det enda vi vet säkert är att alla tre tillgångsslag du äger i din portfölj - aktier, obligationer och råvaror – går bättre än bankkontot och andra säkra placeringar över tid (vi kikar på det strax) och att portföljerna alltid återhämtar sig efter en nedgång. Ofta börjar den återhämtningen när man minst tror det.

Men! Fem procents nedgång är ändå ganska mycket för räntemarknaden. Därför är det på sin plats med en förklaring. Räntemarknaden är dessutom inte lika känd som sitt lilla syskon Aktiemarknaden. Så, det finns all anledning att titta närmare på den. Men först – back to basics – varför äger du räntefonder?

Därför investerar vi i räntefonder åt dig

Vi investerar i räntefonder åt dig som en del i din portfölj – i dem ligger det obligationer. De handlas på räntemarknaden. Vi har valt att ha med obligationer i ditt sparande av tre anledningar:

- Obligationer går bättre än bankkontot och andra säkra placeringar över tid

- Obligationer går ofta bra när aktiemarknaden går dåligt

- Obligationer går ofta bra när ekonomin försvagas och priserna faller

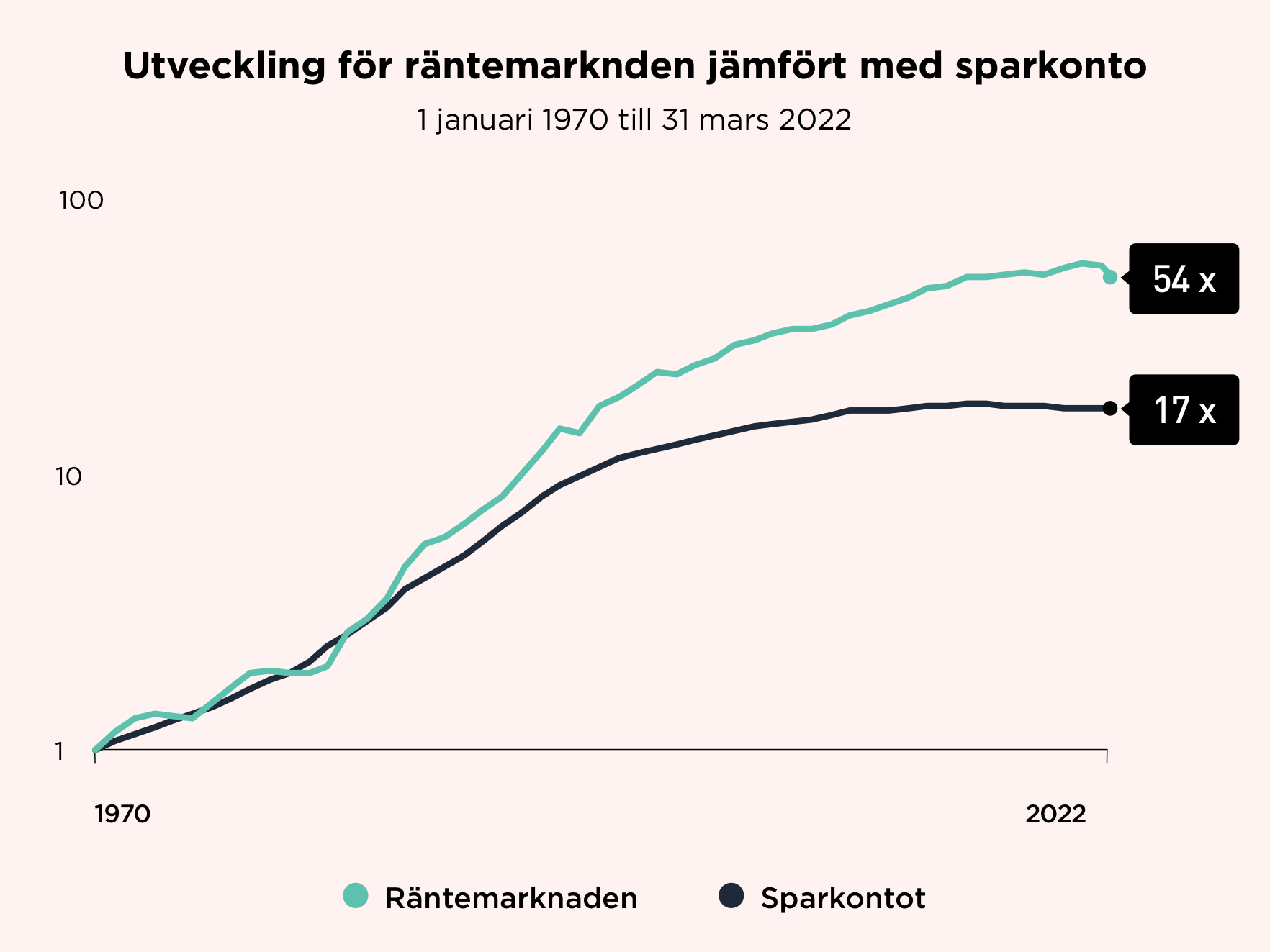

Så här har exempelvis räntemarknaden presterat jämfört med bankkontot sedan 1 januari 1970:

En investering i räntemarknaden växte mer än femtiofalt, medan sparkontot gav ungefär en tredjedel så mycket under tiden. Det lönade sig alltså att investera i obligationer jämfört med att till exempel sätta in pengarna på ett räntekonto hos banken. En vanlig missuppfattning är att det är samma sak eftersom båda betalar ränta – men som du ser är det inte så. 🙂

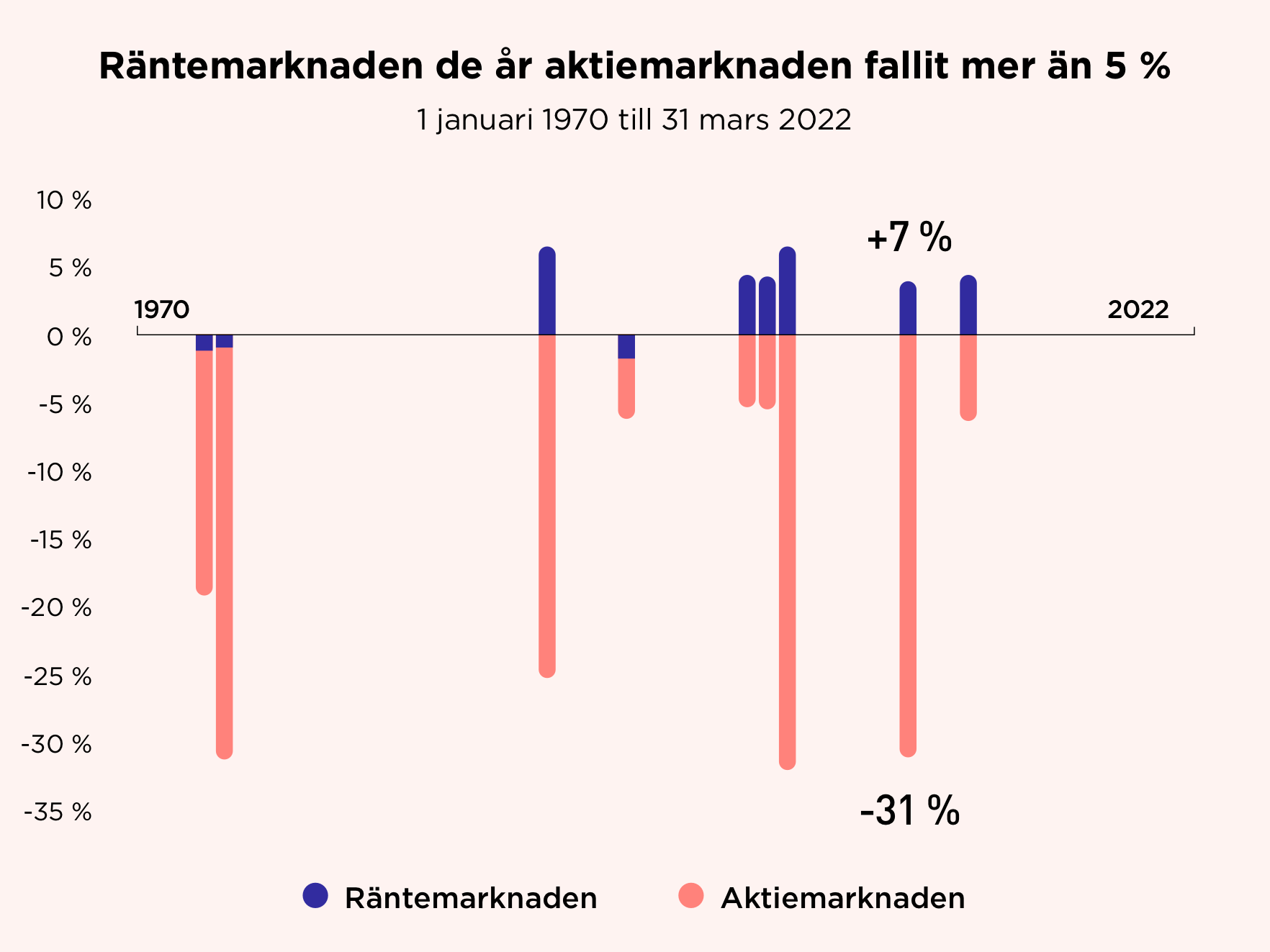

Och så här gick räntemarknaden när aktiemarknaden gick dåligt och mer specifikt under de år då den föll med mer än fem procent:

Så, när man verkligen behövde säkerheten från obligationer, exempelvis under den stora börskraschen 2008 (−31 % för den globala aktiemarknaden!), så levererade de (+7 % för räntemarknaden)! Så, det verkar finnas all anledning att äga obligationer som en del av en bredare portfölj eftersom de balanserar den höga risken hos aktiemarknaden bra. Men nu är det dags att bli lite mer konkret – hur fungerar en obligation egentligen?

Så fungerar obligationer och räntemarknaden

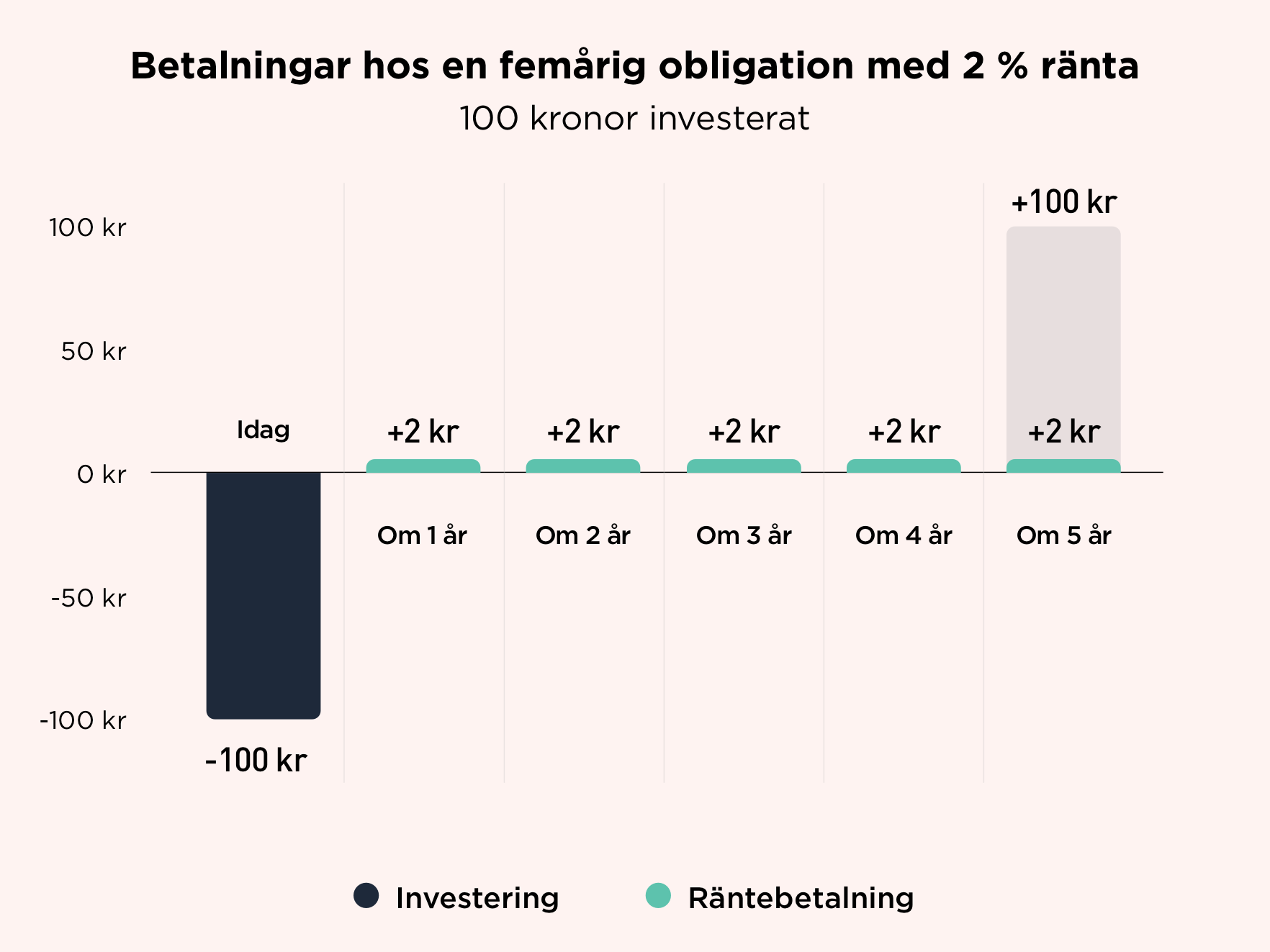

De flesta obligationer betalar en ränta till innehavaren. För en majoritet av alla obligationer är räntan fast. Den rör sig inte under obligationens livstid. Så här kan betalningarna hos en obligation något förenklat se ut:

Du investerar 100 kronor idag i en obligation med fem års livstid som betalar en ränta på två procent per år. Då får du två kronor per år i ränta i fem år och sedan löser obligation in och återbetalar dina 100 kronor (så, på den sista dagen får du alltså 102 kronor).

Obligationer köps och säljs dagligen på räntemarknaden av investerare, precis som aktier på aktiemarknaden. Mätt i börsvärde är räntemarknaden större än aktiemarknaden. Den är även enormt viktig för det finansiella systemet. På räntemarknaden lånar nämligen världens länder upp enorma belopp för att satsa i samhället, genom att utfärda just obligationer. På senare år har även företag börjat låna alltmer pengar till sin verksamhet på räntemarknaden genom att utfärda företagsobligationer, som ett alternativ till att söka traditionella banklån.

Vi investerar i tre olika typer av obligationer i din portfölj – nominella och reala statsobligationer samt kreditobligationer, eller ”krediter” (där den vanligaste typen är just företagsobligationer). Precis som i aktiedelen i din portfölj investerar vi globalt, utanför Sveriges gränser och valutasäkrar all avkastning tillbaka till svenska kronor (här kan du läsa om varför det är bra att göra så!).

Obligationer är säkrare att investera i än aktier. Det är för att innehavaren har ett krav på låntagaren, till exempel staten eller företaget, att betala tillbaka det utlånade beloppet med ränta. Annars kan i princip innehavaren gå till domstol och försätta låntagaren i konkurs. När du investerar i en aktie har du inget sådant krav på företaget. Det är frivilligt för ägarna att besluta om att betala ut pengar i form av till exempel en utdelning till dig.

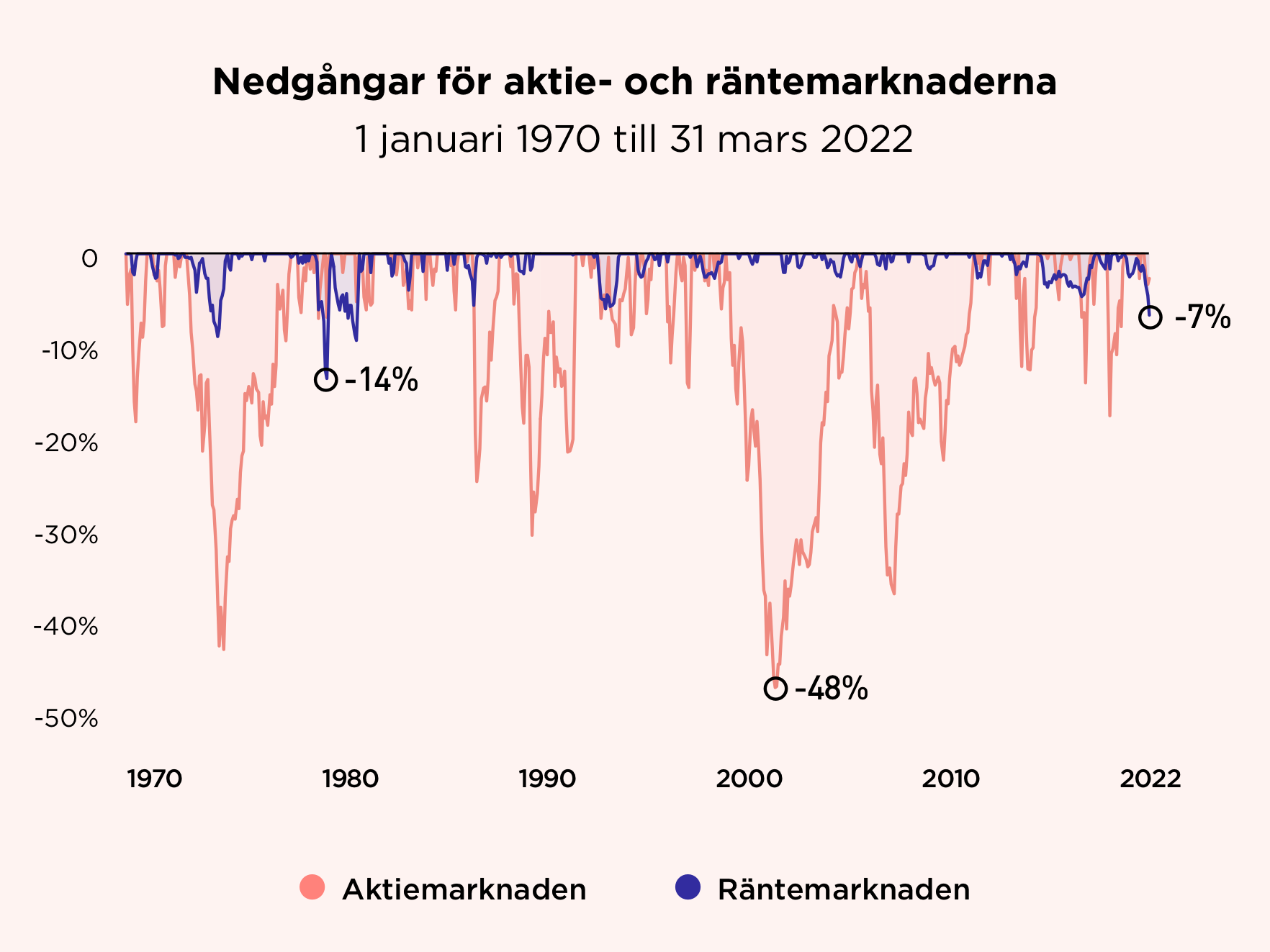

Många tror att värdet på en obligation ligger still, men så är det inte – det svänger, precis som värdet på en aktie, men betydligt mindre, eftersom obligationen är säkrare att investera i. Så här har till exempel nedgångarna på räntemarknaden sett ut jämfört med aktiemarknaden sedan 1 januari 1970:

Nedgångarna på räntemarknaden är mycket mindre än på aktiemarknaden. Den största nedgången (från en tidigare topp) på räntemarknaden under hela perioden var ungefär −14 % (i början av 80-talet) samtidigt som den på aktiemarknaden var ungefär -48 % (i början av 00-talet) – mer än tre gånger större! Så, risknivån i räntemarknaden är väsentligt lägre än i aktiemarknaden. Just nu är dock räntemarknaden ner cirka −7 % från den senaste toppen i december 2020, så vi är inne i en dålig period. Sådana kommer och går och nu ska du få veta varför.

Då brukar räntemarknaden gå dåligt

Räntemarknaden brukar gå dåligt när priserna (inflationen) stiger mycket, eftersom centralbankerna runt om i världen brukar höja sina styrräntor då, vilket leder till ett högre ränteläge. Och det är dåligt för obligationer med fast ränta. Något förenklat fungerar det så här:

Tänk dig att du äger en obligation som betalar en ränta på en procent per år. Sedan höjer centralbankerna räntorna och ökar ränteläget med 0,5 procent. Då kommer alla nya obligationer som stater, företag och andra ger ut på räntemarknaden att betala 1,5 procent per år – högre än räntan på din obligation, som bara betalar en procent! Så, om du då vill sälja din obligation till någon annan måste du sänka priset på den. Annars kommer ingen att vilja köpa den. Ingen är beredd att betala lika mycket pengar för din obligation, som för de nya obligationerna med högre räntor.

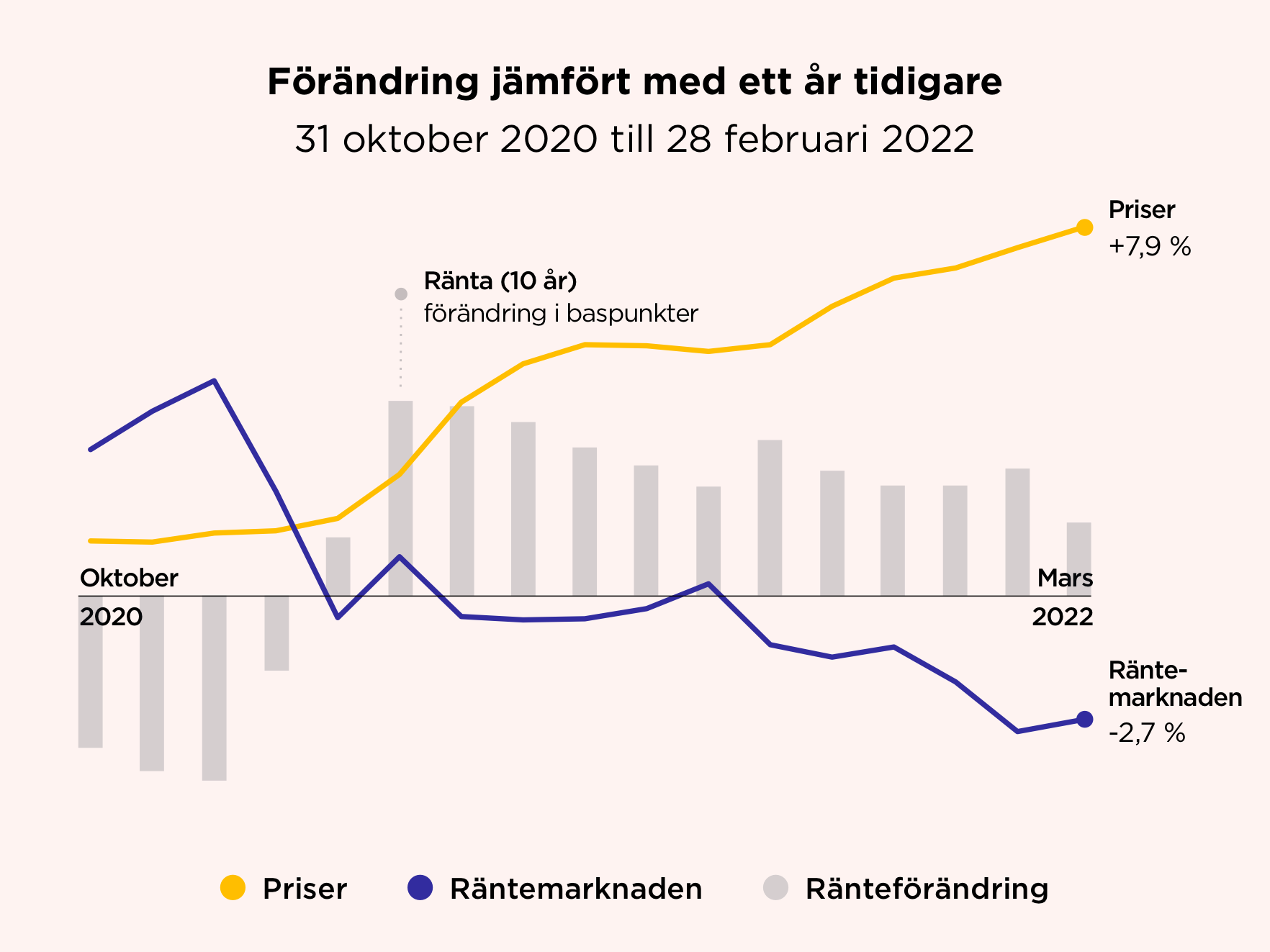

Det senaste året har priserna ute i butikerna stigit mer än vanligt. Särskilt på basvaror som bensin, mat och kläder. Priserna är i genomsnitt 7,9 procent högre idag i världens största ekonomi - USA - jämfört med för bara ett år sedan. Det har fått räntemarknaden att ta ut ett högre ränteläge i förskott[1], vilket lett till fallande priser på obligationer:

Men ett högre ränteläge är bara dåligt för räntefonderna du äger på kort sikt. På längre sikt kommer fonderna att ha bytt ut de gamla obligationerna med låga räntor mot obligationer med högre räntor som tickar in regelbundet och ökar avkastningen på fonderna.

Din portfölj är byggd för tillfälliga nedgångar

Sammantaget kan man säga att räntemarknaden uppför sig precis som vi förväntar oss just nu, givet hur ekonomin utvecklas. Och överlag är det helt normalt att marknader vi investerar i stiger och faller. Det är jobbigt när en eller flera faller, men det är inget vi kan göra något åt. Ofta är det någon annan marknad som stiger. De senaste fem åren har tillgångsslagen vi investerar i växeldragit portföljerna vi förvaltar:

…Förutom första året – 2018 – då gick ingenting bra! Att alla tillgångsslagen och sparkontot är ner samtidigt har faktiskt bara hänt ett av de senaste 53 åren, och det var just 2018 – vilken start vi fick! 🙂 Men 2019 visade aktiemarknaden tänderna, och gick upp över +30 %. Sedan var det dags för räntemarknaden att visa styrka 2020, med en uppgång på nästan fem procent, medan övriga tillgångsslag – särskilt råvaror – kämpade. Och 2021 samt hittills i år 2022 är det istället just råvaror som presterat allra starkast.

Så, ofta är det något som går bra. Det är en av de största fördelarna med bred global diversifiering mellan och inom olika tillgångsslag. Något som du får automatiskt när du investerar i en Opti-portfölj.

Du måste riskera lite för att kunna vinna

Du som har en portfölj med låg risk, till exempel Opti 3, har en större andel av dina pengar placerade i räntefonder som haft det tufft på sistone och därmed bidragit till att din portfölj fallit.

Att en portfölj med låg risk och låg förväntad avkastning faller då och då är inget konstigt. Låg risk betyder just låg risk, det vill säga små nedgångar – det betyder inte inga nedgångar. Men för att kunna få en bättre avkastning än bankkontot och andra säkra placeringar över tid, är ofta små, tillfälliga nedgångar då och då att föredra. För att kunna vinna måste du helt enkelt riskera lite.

Hoppas du gillade den här ”specialaren” om räntefonder, obligationer och deras plats i ditt sparande. Vi tycker att det är viktigt att du vet vad vi gör med dina pengar. Hör gärna av dig om det är något särskilt ämne du vill att vi djupdyker i framöver!

/Anders

Så här fungerar marknader i allmänhet. De är som ”gissningsmaskiner”, eller sagt på ett annat sätt: De speglar många människors förväntningar på framtiden. Sedan behöver inte framtiden nödvändigtvis bli så som marknaderna gissar, men de är en bra utgångspunkt eftersom de påverkas av miljontals människors gissningar, som i sin tur bygger på enorma mängder information. ↩︎